转型基金投资化身“基金教主”一年有余,许多粉丝对基金的态度从去年的“质疑”到了今年转而成为了“心悦诚服”,不过也有很多有心的粉丝提出了这么一个问题——为什么晓磊2015年在华安基金做策略分析师的时候都没有“如此用力地推广基金”,反倒是在离开公募基金多年后的2019年高举起了“基金教主”的旗帜?

这其实是个非常好的问题。在现实生活中我们每个人都会从自身利益和行为动机出发开展经济活动,而从我2010年至2015年的从业经历来看,个人感觉在这个阶段主动偏股基金并没有展现出对个股的“明显优势”,这一点也让早在2006年就开始研究“老封基”的我,在10-15年这个时间段内没有表现出对基金研究的巨大兴趣。

那么事实果真如此么?抱着“数据说明一切”的想法,我在Wind里面对2010年年初到2015年年末沪深A股所有个股和国内市场全部主动偏股基金的收益率中位数表现做了一番统计,其中个股和主动偏股基金都剔除了在2010年1月1日之后上市的品种,统计结果如下

表12010年年初至2015年年末个股与主动偏股基金平均涨跌幅数据对比

从上述数据统计来看,我个人在2010-2015年期间对于个股和基金优劣势判断基本正确,即在该阶段表现为“基金跑不赢个股”。这一点在2015年上半年尤为明显,当时由于大量小市值股票的上涨,且该部分小市值股票往往不在公募基金股票池之中,所以使得当年主动偏股基金表现大幅跑输个股(2015年主动偏股基金中位数收益45%左右,对应个股涨跌幅中位数高达61%)。

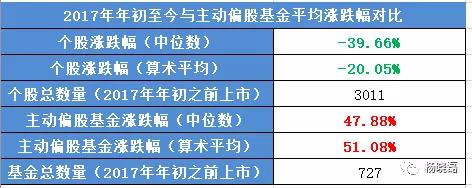

而这种情况在2017年开始得到显著扭转,根据Wind数据统计显示,2017年至今个股中位数涨跌幅高达-39.66%,而主动偏股基金中位数涨跌幅高达47.88%,换句话说在17年年初至今的3年半时间里,主动偏股基金相对个股的超额收益接近90%;此外如果以2017年年初上证指数3105点作为起点,以个股涨跌幅中位数作为衡量全市场赚钱效应的依据,那么在过去3年半个股平均接近40%的跌幅面前,当前上证指数相当于是1860点左右,而非目前的2919点。

表22017年年初至今个股与主动偏股基金平均涨跌幅数据对比

从上述数据统计中可以看出,17年至今“右上角”和“右下角”的股票分化不断加大,除19年2月一波“闪电牛”曾使得两者价差略有收敛以外,这种分化在其实时间都在加剧,而这种分化背后正是优质公司被优质机构投资者所不断挖掘的过程(优质公司被优秀基金管理人所挖掘,而非某些不专业的股评所谓的“抱团”),这也是为什么我们选择主动偏股型基金作为我们构建基金组合主要资产的原因所在。

那么是什么原因造成了这种“大分化”?这种“大分化”在未来是否仍将持续呢?请等待下周周报为您揭晓谜底