2020年是不平凡的一年,也是我国多层次资本市场深化改革的一年。

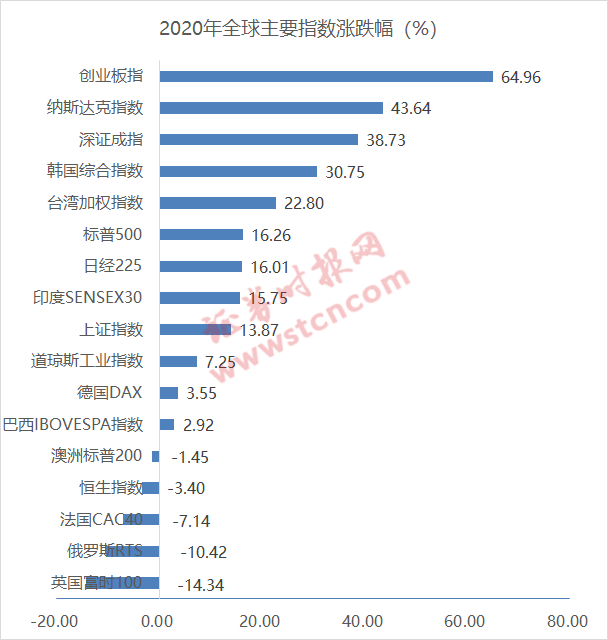

回首这一年,A股走势一波三折,但整体涨幅领先全球多数主要股指,其中,创业板指牛冠全球,涨幅超过60%。

元旦过后,A股市场将开市交易,这也意味着,2021年行情正式开启。“春季躁动行情”能否如期而至?让我们拭目期待。

去年A股表现领跑全球

2020年,A股市场抵御了疫情的冲击,取得了良好的表现,其中上证指数上涨13.87%,深证成指上涨38.73%,年度均实现正回报。

中小板指数和创业板指数涨势更为显著,中小板指数上涨41.91%,创业板指数上涨64.96%,表现全面超越全球其他股指。

欧美国家中,美股表现相对突出。2020年,美股科技股比较集中的纳斯达克指数年度涨幅达43.64%,仅次于A股创业板指,标普500指数上涨16.26%,道琼斯工业指数上涨7.25%。

亚太其他主要股指方面,韩国综合指数和日经指数表现比较突出。韩国综合指数全年上涨30.75%,日经指数上涨16.01%。港股市场表现疲软,恒生指数全年下跌3.4%。

今年元旦后开门红概率有多大?

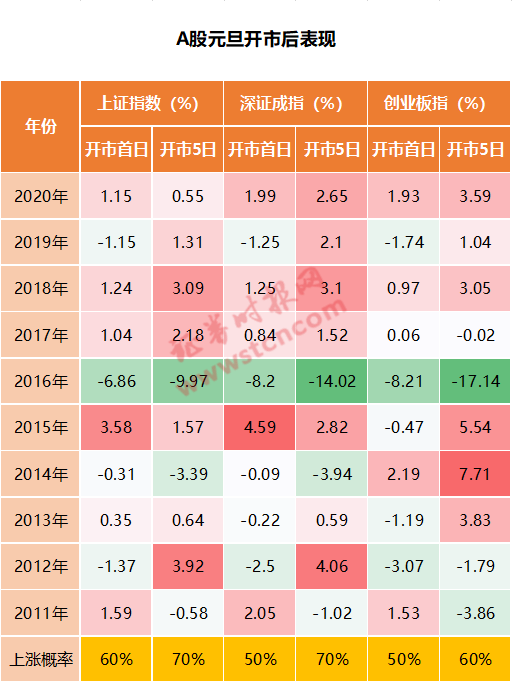

年末最后几个交易日, A股市场给出了惊喜,上证指数、深证成指、创业板指均以新高结尾,深证成指、创业板指更是创下逾5年新高。这实际上也是市场对2021年春季行情看好的表现。

从历史情况来看,每年年初,数据空窗期、流动性充裕、经济增长预期升温等因素导致投资者热衷于关注“春季躁动行情”发生的概率。这也决定了,每年的春季,国内股票市场都有较大的上涨概率。

证券时报记者统计2011年至2020年行情数据发现,除了2014年和2016年,A股主要股指在元旦假期后开市首日以及开市后5个交易日内均有不错表现,各年份也会出现一波不小的春季躁动行情。

数据显示,开市首日,上证指数上涨概率总体偏高,达到60%。开市后5个交易日内,三大指数上涨概率都明显较高,上证指数、深证成指上涨概率达70%,创业板指也达60%。

2016年由于A股实施股指熔断机制,当时三大股指均出现较大幅度下跌,这在一定程度上影响了指数上涨概率。如果剔除2016年数据,三大指数上涨概率会更高。

2021年春季行情可期?

一年之计在于春,2020年的春季行情被疫情打乱了节奏,2021年随着新冠疫苗的问世,春季行情能否如期而至,正是目前众多投资者所关注的话题。

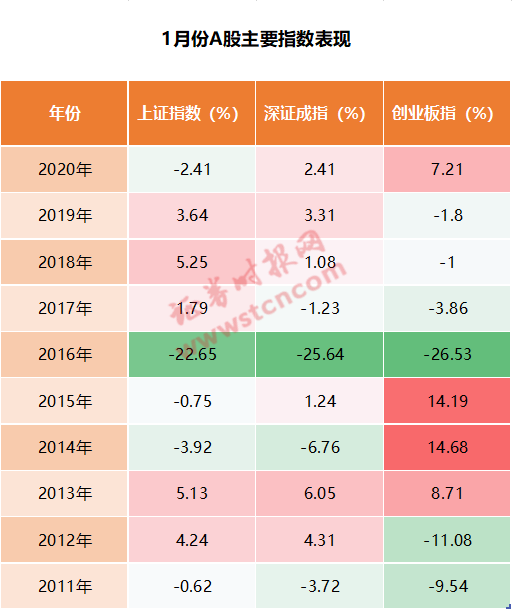

从历年行情数据来看,春季行情往往在去年年底就会有所预期,在2月份期间会出现明显涨幅,但1月份表现也至关重要。

分析认为,春季行情之所以在2月份明显上涨,一部分原因可能在于,此前创业板1月31日之前强制披露年报预告的规定,使得部分投资者选择规避业绩雷的风险。不过,在去年低基数的影响下,今年一季度上市公司业绩复苏预期增强。这也就意味着,今年的春季躁动行情可能会提前开启。

从历史1月份行情数据来看,总体表现比较稳定,但在遭遇黑天鹅的情况下,也难免会出现大幅波动。

2016年初,A股市场试行股指熔断机制,但最终适得其反,托市效果低于市场预期。2016年1月份,A股三大股指均出现大幅下挫,跌幅均超20%。

2021年春季行情能否到来?实际上,从年末几个交易日大盘表现来看,市场可能已经形成一致预期。

国泰君安认为,“春季躁动”背后的三大驱动因素。1、风险偏好阶段性抬升,国内既有12月中央经济工作会议,又有3月将至的全国两会,政策预期总体偏高;海外适逢年末重要节日,地缘政治关系相对缓和。2、盈利预期上修博弈,一月底披露年报业绩预告,预喜比例的偏高,叠加盈利的超预期引发资金博弈。3、盈利预期上修博弈,一月底披露年报业绩预告,预喜比例的偏高,叠加盈利的超预期引发资金博弈。

天风证券表示,当前对春季行情最大担忧来自资金面,10月底易纲行长重提货币供应总闸门、11月以来金融监管趋严等因素,引发了市场对货币政策过度收紧的担忧。但从中央经济工作会议“连续性、稳定性、可持续性”的表态出发,下一阶段宏观政策难以出现大开大合,仍将以不断加强“预调微调”为主(虽然明年一季度降准的预期可能低于往年)。在“盈利扩张+资金面中性不差”的情况下,2021年春季躁动仍然值得期待。

国防军工上涨概率达八成

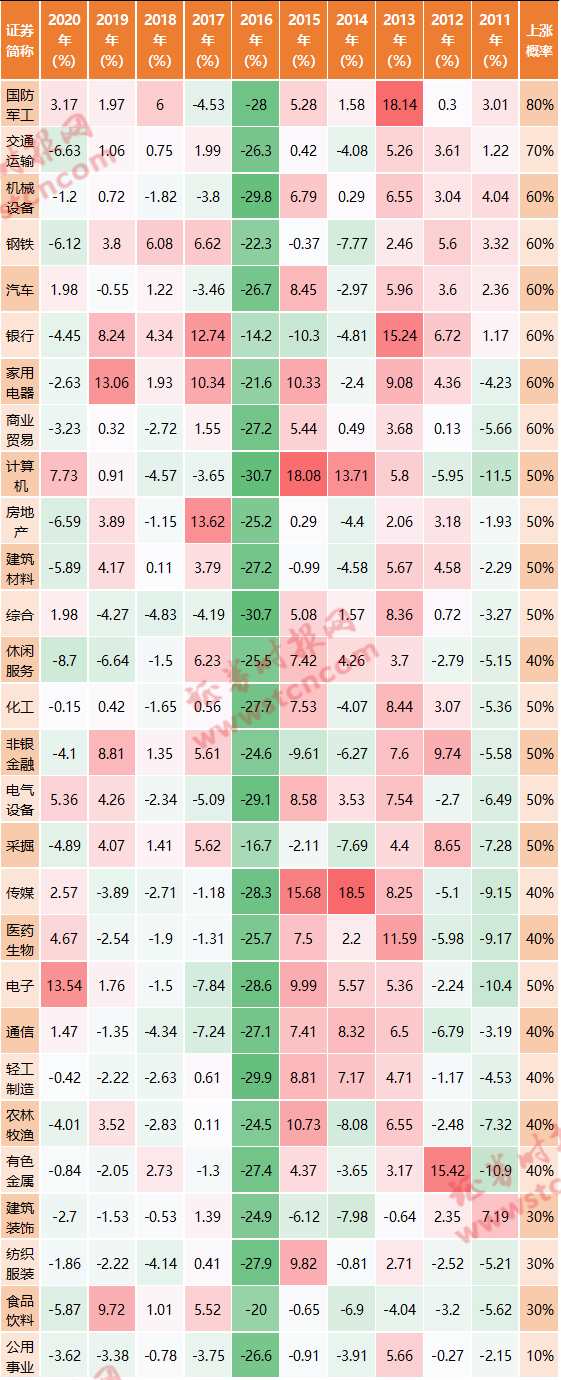

从历年行情来看,1月份期间,除了特殊情况外,总体而言波动不会很大。2016年以前,各行业板块指数有一定的联动性,即有全面上涨的特征。

但从近几年数据来看,即使大盘表现不错,但板块之间分化比较明显,即结构性行情比较突出。

从近十年各板块表现来看,国防军工、交通运输、机械设备、钢铁、汽车、银行、家用电器、商业贸易等板块上涨概率明显偏高。

数据显示,近10年来,1月份国防军工上涨概率达80%,交通运输板块上涨概率达70%。

分析认为,军工基本面上没什么可担心的,但是其实可能的季节性波动还是比较大。每年军工一季度都表现特别好,可能与每年一季度在选择方向都不太明确有关。

对于今年一季度军工行情,多数机构表示看好。信达证券认为,军工“十四五”规划有望超预期,“新装备放量+国产替代加速”是支撑军工长线走牛的最核心逻辑。军工“基本面反转、景气上行逻辑”已在2020中报、Q3季报反复得到印证,拐点确定,上行继续,自8月以来,军工板块震荡盘整,已消化前期涨幅过快的风险,也带来优质公司的介入良机。随着市场风险偏好提升,军工跨年行情一触即发,高景气龙头将先迎估值切换行情。

2021年投资主线是谁?

在早春躁动行情中持续取得超额收益的板块,基本上都是内生景气向上的行业。因此,投资者需要多加关注早春期间出现异动的板块,在基本面支撑下,部分行业板块行情甚至能够贯穿全年。

例如,2020年,A股市场受新冠疫情冲击出现剧烈波动,但1月份在GDP单季同比企稳以及一次降准的组合下,春季行情稳步展开,在此期间,医药生物、电气设备、计算机等板块均已有所表现。

而回顾全年行情来看,电气设备基本上成为贯穿全年的主线板块,医药生物、计算机板块在2020年上半年出现大涨,下半年则持续回落。

2021年该关注哪些行业?谁将成为投资主线?

对此,天风证券分析认为,随着去年下半年全球经济复苏,传统制造业得到修复,三季报相对业绩趋势已经看到了一个阶段性拐点。明年上半年在基数效应下,传统板块业绩的趋势性占优大概率仍将维持,从而使得春季行情的风格相对过去三年而言更加均衡。

天风证券建议关注以下两条主线:1、顺全球生产周期的原材料和零部件;2、内生产业周期向上的生产线设备、军工上游、新能源(车)。

兴业证券也表示,考虑到疫情反复与中美博弈,预计明年流动性不会大幅度收缩,或将保持适度状态。春季行情关注复苏行情的三条主线:中游朱格拉周期看齐,制造高端化,如机械、军工、光伏、新能源车;上游周期原材料涨价,如化工、有色;下游服务业复苏,如演艺酒店、餐饮旅游、航空航运、金融等。