中国基金报记者 曹雯璟

春节过后,随着美债收益率的持续上行,对全球流动性收紧担忧,港股出现连续回调,但公募基金并未放缓对港股市场的布局。多位基金经理表示,进入5月,虽然港股市场受到外围压力出现调整,但港股依然是公募基金布局的重点之一。

港股仍是公募布局重点

在近期逐渐升温的基金发行中,公募基金依然将港股作为布局重点之一。本周,市场上又有三类共计九只港股科技类指数产品获证监会批准。其中景顺长城、华泰柏瑞、鹏华、国泰、海富通基金获批的产品属于中证港股通科技ETF;招商和南方基金产品跟踪中证香港科技ETF(QDII);平安、银华基金产品为恒生港股通中国科技ETF类。此外,首批拿到批文的恒生科技ETF产品,也于已经陆续发行并成立,成为公募投资港股科技板块的又一途径。

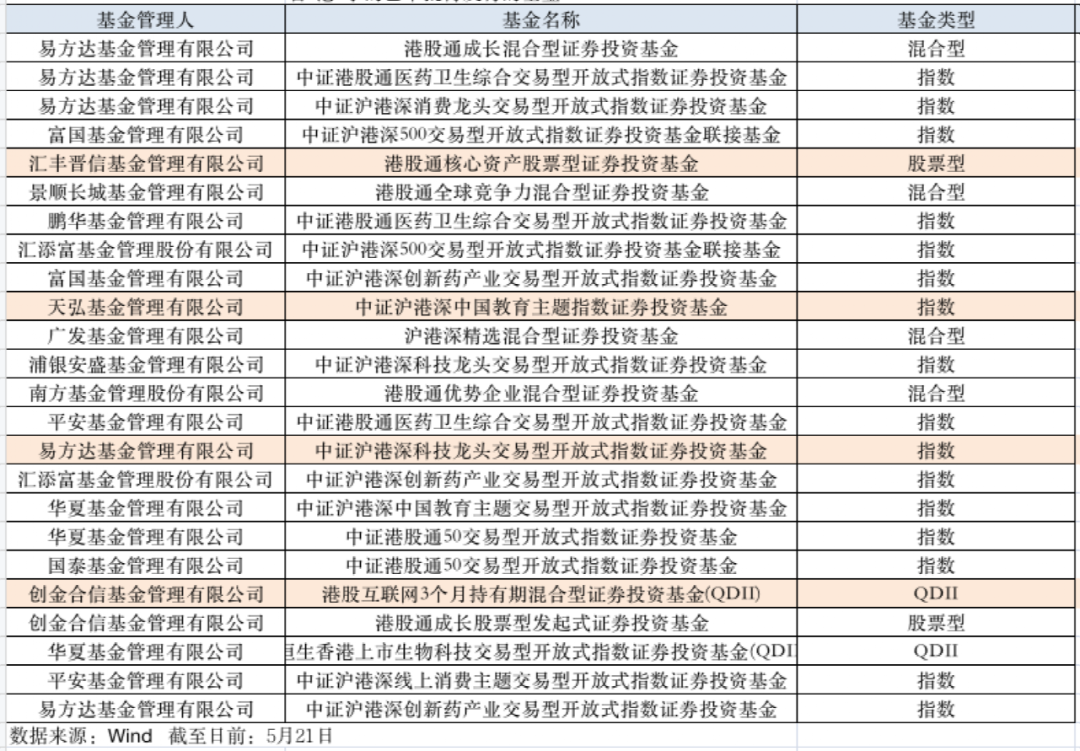

Wind数据显示,截至5月21日,5月以来成立的可投港股的基金共有43只,总规模达510.99亿元。如下图所示,含有“港”字的今年已审批待发行的基金多达24只。

国泰基金向记者透露,已获批港股通科技ETF,已上报港股通50ETF、沪港深游戏ETF、沪港深创新药ETF、沪港深教育ETF等。

对于眼下公募扎堆布局港股市场,汇丰晋信港股通双核混合、汇丰晋信沪港深股票基金经理程彧认为,在未来中国经济转型的过程中,中国核心资产,即那些具有可持续、相对较高ROE并且在行业中具有一定代表性的公司,最能够分享经济转型的红利。当前港股核心资产的总体估值相对合理,并且从核心资产的整体ROE水平来看相对其他市场更有吸引力,因此公募基金在当前时点仍然偏好港股市场。

华泰柏瑞港股通量化基金经理何琦认为,港股恒生科技指数从高点已经回落很多,从长远看,这些股票的确代表了整个中国未来最优质的公司,是具有投资价值的。而且港股的标的和A股也呈现一定互补性,港股市场的投资价值还是比较大的。

盈利驱动仍是主要投资逻辑

看好港股新经济变革以及相关产业

对港股后市,国泰基金认为,经过近几个月回调,预计港股会有底部回升的机会,但风格可能更加均衡,此前被压制已久的旧经济板块或有补涨机会,而超跌的新经济龙头也会迎来部分抄底资金。建议关注低估值中字头周期股的反弹、疫情受损本港股的修复。

中长期来看,随着中概股回归和新经济产业巨头在港股的上市,公募、险资、年金等长线资金持续南下流入增配港股。这类新经济科技公司在当下和未来,都是中国经济重要支柱,也将成为港股长期投资的重要主题。长期看好港股的新经济变革以及相关产业,包括通信、互联网、医疗器械、生物科技、芯片、新能源等行业。

汇丰晋信港股通双核混合、汇丰晋信沪港深股票基金经理程彧认为,决定港股市场方向的核心要素就是企业盈利,没有盈利就没有牛市。其他要素的作用仅仅是放大或者减弱由企业盈利所决定的市场方向和变动幅度。本轮港股行情始于2020年4季度企业盈利拐点,春节后的市场调整源于盈利前景的弱化。当前对市场整体盈利前景影响最大的两个要素为国际大宗商品价格的上涨和互联网反垄断审查。一旦大宗商品价格趋于稳定甚至扭转暴涨的趋势,以及随着未来互联网反垄断审查的落地,市场将迎来窗口期。

在行业配置方面,主要看好服务消费(主要包括游戏、电商、餐饮、外卖、旅游、物管等)、消费(包括体育用品、乳制品、啤酒和白酒龙头等)、计算机(主要包括SAAS和云计算)、电子(主要是部分份额提升的平台型龙头公司)和金融行业(主要包括银行和保险)。

德邦基金海外与组合投资部总经理郭成东认为,曾经压制港股低估值的因素,已全面反转。首先中概股的长期回归路径释放,阿里、小米、京东等新经济企业带来活水,流动性与估值双提升;其次,港股企业盈利持续修复,2021年港股企业盈利增速或达23%,而2020年仅8%;第三中美摩擦钝化,疫苗发布,中国经济复苏强劲,事件风险因素已消退。从资产配置角度,港股极具配置价值,无论从全球估值,还是AH比价角度,再次强调当前位置港股的高性价比。此外,对国内投资者而言,港股相对A股互补性强,相关性低,可以有效分散投资。当前配置风口偏向顺周期,而港股周期板块安全边际更高,弹性空间更大。

板块配置上,会持续关注两个方向,一是长期价值低估,但基本面和管理改善预期被市场忽视的行业龙头;二是,经历过充分下跌之后,业绩和估值匹配的成长股龙头,尤其是业绩可以超预期的优质标的。

华泰柏瑞港股通量化基金经理何琦表示,港股今年市场波动比较大,经历了去年的大牛市之后,很多股票估值的确很贵了,虽然业绩尚可,但是在预期流动性紧缩的情况下,很难吸引到更多的新增资金入场,下半年港股继续杀估值,概率还是不小的。对于板块的选择,比较看好消费,金融等板块,主要原因是消费、尤其是必须消费品,防御性还是比较强的,而金融股的估值都在历史低位,业绩也是在增长过程中,加上分红率比较高,相信还是有望取得比较不错的回报的。下半年市场的整体看法是偏谨慎一点,但不乏结构性机会。

审时度势

灵活调整持仓策略

具体到港股基金持仓策略上,郭成东表示,今年初,观察到南下资金急速放大,市场估值快速拉升,而市场关注的焦点依然集中在2020年表现较好的港股科技股龙头,泡沫推挤的速度远远快于甚至透支了基本面的成长,更出现了港股只需要看科技指数即可的极端观点,引起了我们充分的警觉。经过充分调研之后,他认为21年很多科技股基本面超预期的可能性较小,成长性与估值不匹配,这与2021年性价比投资的主要方向不符。1月下旬,开始调整持仓,降低部分估值过高的科技和消费医药配置,增加了基本面有改善而被市场忽视的低估值板块和标的。虽然减持了部分高估的个股,但并没有在市场高点降低仓位,整体仓位上仍然维持了较高水平。

程彧表示,经历春节后的市场整体调整以及一些行业事件性的影响,市场的整体估值趋于合理,尤其是部分中国核心资产的估值匹配非常好,具有明显的中长期投资价值。当前是投资中国核心资产非常好的时机,优选估值匹配好、短期企业盈利动能强、中报有望超预期的公司,并且增加了这些公司的持股比例。

何琦表示,很多高估值的,尤其是科技类公司,今年的压力还是相当大的,主要面临的是估值的压力和流动性的压力,而如果美国市场面临调整压力,港股市场跟随的概率还是很大,因此在下半年会选择适当调整仓位,耐心等待更好的时机。