贵州茅台2000元新高在即,白酒经销商大会却突然出现“雷区”。

2020年12月31日晚间,因非法披露公司经营信息,贵州茅台董事长高卫东和山西汾酒董事长李秋喜双双收到上交所监管函。

贵州茅台、山西汾酒董事长收到上交所监管函

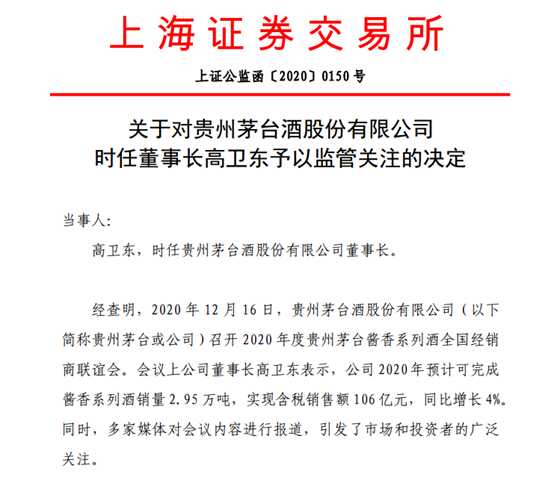

2020年12月31日,上交所发布对贵州茅台酒股份有限公司时任董事长高卫东予以监管关注的决定。

信息显示,高卫东作为贵州茅台时任董事长,通过非法定信息披露渠道自行对外发布涉及公司经营的重要信息,上述行为违反了《上海证券交易所股票上市规则》。

经查明,2020年12月16日,贵州茅台召开2020年度贵州茅台酱香系列酒全国经销商联谊会。会议上公司董事长高卫东表示,公司2020年预计可完成酱香系列酒销量2.95万吨,实现含税销售额106亿元,同比增长4%。

上交所表示,多家媒体对会议内容进行报道,引发了市场和投资者的广泛关注。近期,白酒板块上市公司受到投资者及媒体的广泛关注,相关公司的产销情况及业绩信息是市场高度关注的热点信息,可能对公司股票交易及投资者决策产生较大影响。

值得注意的是,12月23日,上交所曾发布关于贵州茅台相关事项的监管工作函,但监管函具体内容未披露。

对于该监管函,贵州茅台之前回应称:“监管函只是常规事宜,按规定不需要披露。最近公司关注度比较高,交易所这次是提醒公司做好相关工作,避免在公开场合发布未披露的信息。”

公开信息显示,这是贵州茅台自2001年8月份上市19年以来,史上第二次收到上交所监管工作函。此前一次是在2019年5月,上交所“基于投资者对贵州茅台成立营销公司一事的高度关注”,对贵州茅台做出了下达监管工作函的处分,要求贵州茅台核实相关问题,提醒贵州茅台维护上市公司生产经营的独立性,保护公司和全体股东的合法利益。

无独有偶,与贵州茅台一起收到监管函的还有山西汾酒,主要也是因为非法披露公司经营的重要信息。

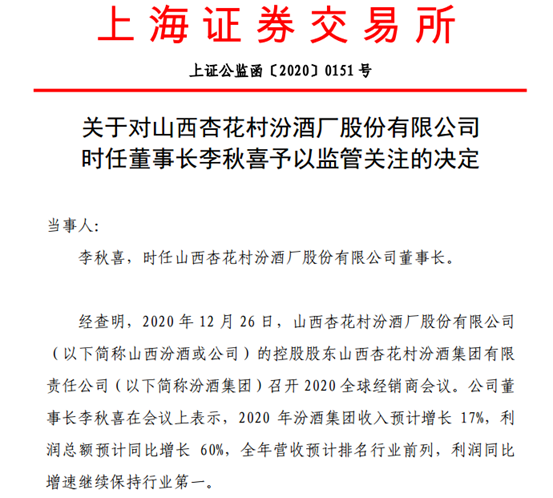

2020年12月31日,上交所发布对山西杏花村汾酒厂股份有限公司时任董事长李秋喜予以监管关注的决定。

信息显示,李秋喜作为公司时任董事长,通过非法定信息披露渠道自行对外发布涉及公司经营的重要信息,上述行为违反了《上海证券交易所股票上市规则》(以下简称《股票上市规则》)有关规定,以及在《董事(监事、高级管理人员)声明及承诺书》中做出的承诺。

经查明,2020年12月26日,山西杏花村汾酒厂股份有限公司(以下简称山西汾酒或公司)的控股股东山西杏花村汾酒集团有限责任公司(以下简称汾酒集团)召开2020全球经销商会议。公司董事长李秋喜在会议上表示,2020年汾酒集团收入预计增长17%,利润总额预计同比增长60%,全年营收预计排名行业前列,利润同比增速继续保持行业第一。

根据公司 2019 年年报及相关公告,公司2019年的营业收入、净利润占控股股东营业收入、净利润的比例分别为98%、113%,公司是控股股东的主要收入和利润来源,经营业绩与控股股东高度关联。董事长发布的汾酒集团相关信息,直接涉及公司尚未披露的2020年度经营业绩,属于对公司股票交易价格和投资者决策可能产生较大影响的信息。

贵州茅台等多只白酒股创新高

今年可谓是白酒股大年,不少白酒股受机构资金关注,掀起翻倍走势。尤其是进入四季度后,由于大盘持续震荡,市场热点比较涣散,市场整体赚钱效应不高,在此情况下,白酒股获资金持续关注,白酒板块指数加速上涨。

数据显示,今年白酒指数整体涨幅达137%,其中,四季度涨幅达到76%,贡献了今年大半部分涨幅。

2020年最后一个交易日,在诸多利好的共振下,A昨日今日持续震荡走高,白酒板块指数也再次走强。

贵州茅台昨日再次大涨,总市值突破2.5万亿,最新股价收盘报1998元,逼近2000元大关,全天成交76.82亿元。与贵州茅台齐创新高的还有五粮液、洋河股份、泸州老窖、山西汾酒等多只白酒龙头股。

年关将至,近期各大酒企集中召开会议,商讨十四五增长规划。从已经公布规划的酒企看,国窖十四五规划到2025年营收要突破400亿,预计未来5年CAGR(复合年均增长率)接近30%;古井贡酒到2024年实现营收超200亿,预计未来5年CAGR超16%。其他酒企十四五规划仍在陆续出炉中,头部白酒企业对十四五增长目标普遍积极(10%+增速,远高于行业低个位数增长),行业向头部公司集中趋势不变,头部白酒企业享受行业集中度提升和自身产品结构升级的双重红利,未来五年仍有望保持稳健增长。

中信建投认为,在未来的2-3个季度,白酒板块在确定性的盈利改善通道中,趋势向好,需求回暖,业绩确定性逐季改善。2021年是十四五开局之年,各大酒企预期会设定开门红。2021年春节较晚,备货更多体现在一季度,低基数下,白酒将会迎来连续4个季度的业绩向好。至少从未来一年的维度看,白酒行业维持高景气。拉长来看,白酒行业依旧是最好的赛道,白酒行业需求向好的趋势不会发生变化、市场份额向头部名优白酒企业集中趋势不会发生变化,消费升级下产品结构的优化趋势不会发生变化,未来四到五个季度白酒企业业绩向好的预期不变。

不过,针对白酒等机构抱团板块,中信证券曾提出要警惕机构抱团瓦解。中信证券表示,年末“规模战”和“收益战”压力下,机构继续抱团消费和新能源板块。机构重仓板块年末实际卖盘减少,反而变相刺激场内活跃资金的投机行为,借助主题和赛道逻辑炒作概念,追逐机构重仓板块,驱动板块内前期滞涨的非龙头品种大幅上行,催生出一些不匹配基本面特征的纯市场炒作行情。我们预计到明年年初,排名战结束后机构将迎来集中调仓时点,“机构抱团”逻辑下驱动的投机资金也大概率会从相关品种中撤出,届时局部投机性抱团将大概率瓦解。