辽宁丹东农商行因股东以非自有资金入股等六宗罪被罚180万元,同时被罚的还有包括原董事长、原行长、原监事长在内的8名相关责任人。

丹东农商行被罚180万元

8人领罚单

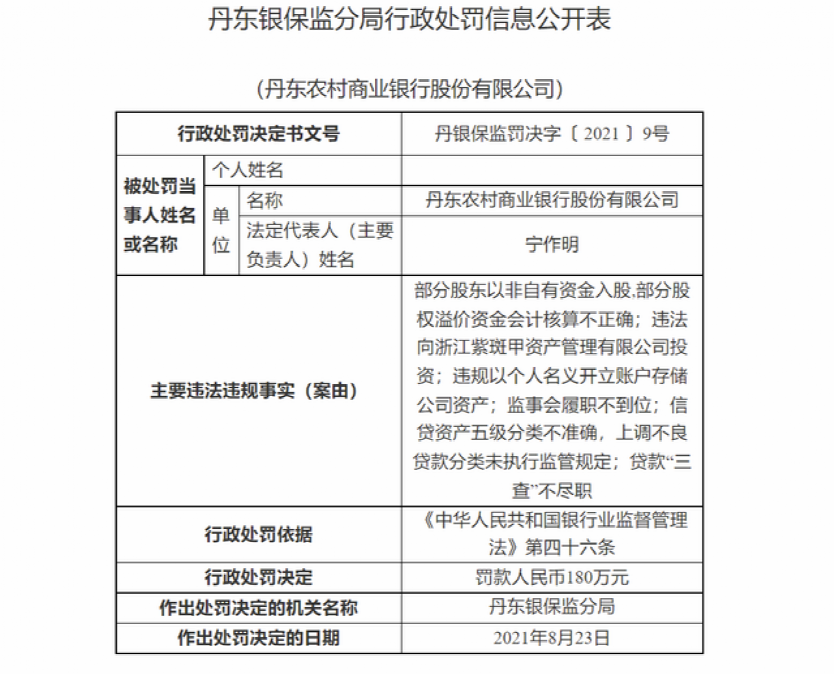

8月27日,丹东银保监分局发布的行政处罚信息公开表显示,丹东农村商业银行被罚款180万元。

其主要违法违规事实为:部分股东以非自有资金入股,部分股权溢价资金会计核算不正确;违法向浙江紫斑甲资产管理有限公司投资;违规以个人名义开立账户存储公司资产;监事会履职不到位;信贷资产五级分类不准确,上调不良贷款分类未执行监管规定;贷款“三查”不尽职。

此外,丹东农商行还有8名相关责任人收到罚单。丹东银保监分局对6名相关责任人作出的行政处罚决定是警告,对2名相关责任人作出的行政处罚决定是警告并处罚款5万元。

具体来看:

王磊对丹东农村商业银行违规以个人名义开立账户存储公司资产负直接责任,被警告并罚款5万元;

于世东对丹东农村商业银行监事会履职不到位负直接责任,被警告;

孙凯对丹东农村商业银行贷款“三查”不尽职负直接责任,被警告;

唐隽对丹东农村商业银行信贷资产五级分类不准确,上调不良贷款分类未执行监管规定负直接责任,被警告;

张爱华对丹东农村商业银行信贷资产五级分类不准确,上调不良贷款分类未执行监管规定负直接责任,被警告;

费治生对丹东农村商业银行部分股东以非自有资金入股,部分股权溢价资金会计核算不正确;违法向浙江紫斑甲资产管理有限公司投资负直接责任,被警告,并罚款5万元;

舒适欣对丹东农村商业银行信贷资产五级分类不准确,上调不良贷款分类未执行监管规定负直接责任,被警告;

岳峻峰对丹东农村商业银行贷款“三查”不尽职负直接责任,被警告。

违法向某公司投资或与其股东相关

丹东农村商业银行股份有限公司成立于2001年01月04日,注册资本10亿人民币。

据了解,在丹东农商行被罚的案由中,“违法向浙江紫斑甲资产管理有限公司投资”或与其股东有关。

公开资料显示,浙江紫斑甲资产管理有限公司成立日期是2017年12月13日,法定代表人为张燕,注册资本为1000万元。

值得注意的是,浙江紫斑甲资产管理有限公司的投资人(股权)备案在今年7月22日发生变更。

变更前,公司股东为:丹东农村商业银行、华夏汉兴(北京)投资管理有限公司、大连虹信投资有限公司、赵磊、迟天旭。7月22日,浙江紫斑甲资产管理有限公司的股东变更为两个自然人:其中刘芳持股95%,张燕持股5%。

而丹东农商行2017年年报显示,华夏汉兴(北京)投资管理有限公司、大连虹信投资有限公司均为丹东农商行股东。

据中国人民银行官网行政处罚信息公示表,今年1月丹东农村商业银行股份有限公司因未按规定履行客户身份识别义务,被处以罚款24万元。

时任丹东农村商业银行股份有限公司董事长王琼瑞、时任丹东农村商业银行股份有限公司副行长谷书南对上述违法违规行为负有责任,分别被处以罚款1.5万元、1万元。

多家农商行踩监管红线

近期,针对多家农商行踩监管红线行为,银保监系统及央行开出多张罚单。

日前,央行福州中心支行发布对福州农商行的处罚,列举14项违法行为,依法对福州农商行给予警告,并处658万元罚款。而在8月6日,银监会福州农行7家支行及责任人刚刚被罚315万。

8月3日,湖南星沙农商行因存在“虚报、瞒报金融统计数据;个人银行结算账户未按规定备案;未按规定建立货币鉴别及假币收缴、鉴定内部管理制度和操作规范;假币收缴流程不规范;未按规定采集、存储人民币冠字号码;未按照规定使用‘待报解预算收入’账户向国库划转非税资金;征信异议处理不合规;未按规定履行客户身份识别义务;未按规定履行可疑交易报告义务;客户个人金融信息保护不到位”10项违法行为,被人民银行长沙中心支行处以警告,并处79万元罚款。

同样在8月份,十堰银保监分局公布了对湖北郧县农村商业银行的行政处罚信息,该行的主要负责人是唐志军。

处罚信息显示,该行因违规发放、核销贷款,十堰银保监分局对湖北郧县农村商业银行予以罚款60万元;并对责任人胡忠兴予以禁止从事银行业工作终身;对责任人胡义君予以罚款6万元;对责任人李化学予以罚款5万元。

另外,因为周文、邱世华对湖北郧县农村商业银行违规发放、核销贷款的违规行为分别负管理责任和领导责任,十堰银保监分局对两人分别予以罚款7万元。

十余家城农商行评级遭下调

近来,多家银行发布了今年的评级结果。统计显示,十余家银行的主体评级遭遇下调,且这些银行基本以城商行和农商行为主,主要集聚在辽宁、山西等地。

具体来看,上述银行包括盛京银行、阜新银行、河南新郑农商行、延边农商行、葫芦岛银行、大连农商行、山西长子农商行、山西平遥农商行、山西榆次农商行、吉林环城农商行和安徽阜南农商行。

而评级调整的原因,整体可以概括为三方面,一方面是银行自身信贷资产质量下降、资本充足率下降,使得盈利能力弱化,经营压力加大。

另一方面,则是受外部经济环境影响,如区域经济增速放缓、信用环境不佳等;再者,银行治理水平和风险管理能力也有待提升。

从评级报告中不难发现,资本补充仍是多数中小银行面临的当务之急。近年来,中小银行发展分化现象严重,一边是排队上市,另一边则是合并重组。从目前来看,银行业资本补充渠道包括:内源性资本补充方式,比如依靠自身盈利;外源性资本补充方式,比如IPO、定向增发、可转债、永续债等。

编辑:舰长