从除夕夜递交招股书,到端午前一周通过聆讯,奈雪正在港股上市的路上跑步前进。

6月6日,港交所披露的文件显示,奈雪的茶已通过港股上市聆讯。根据聆讯后文件,目前奈雪的茶茶饮店数量由2017年底的44间迅速增长至目前的556间,今年一季度,奈雪共录得收益人民币9. 59亿元,取得经调整净利润人民币730万元。

尽管奈雪高达38%的材料成本,成为拖累其盈利增长的重要因素,但高端茶饮市场的巨大潜力仍旧吸引了众多投资者关注。考虑到品牌差异化、产品创新性、消费者忠诚度等多方面的相似之处,人们甚至从奈雪身上看到了下一个星巴克诞生的希望。

奈雪通过港股聆讯

6月6日,港交所披露了奈雪的聆讯后资料集,显示该公司已通过港交所上市聆讯。此时距离奈雪2月11日递交上市申请资料,甚至不足5个月时间。

2015年11月在深圳开设了第一间茶饮店,到2017年走出广东、面向全国,再到2021年谋求港股上市,奈雪以惊人的速度在竞争激烈的茶饮行业杀出重围。

奈雪旗下共有两个茶饮品牌,主品牌“奈雪的茶”贡献了近94%的收益,主要吸引年龄段跨度更大且日益增多的富裕城市人群;子品牌“台盖”则主要专注于年轻一代的顾客,收益贡献比例仅为5%。截至最后实际可行日期,台盖和奈雪的茶产品均价分别为16元和27元。

根据灼识咨询的资料,按2020年零售消费总值计,奈雪的茶在中国高端现制茶饮店市场中为第二大茶饮店品牌,市场份额为18.9%;在中国整体现制茶饮店行业中为第七大茶饮店品牌,市场份额为3.9%。

数据显示,奈雪的茶茶饮店由截至2017年底的44间迅速增长至2020年底的491间,并于截至最后实际可行日期进一步增至556间,包括一线城市192间、新一线城市193间、二线城市135间,其他城市36间。

按照覆盖的城市数目计算,奈雪的茶拥有覆盖中国最广泛的高端现制茶饮店网络。与此同时,奈雪还将在2021年、2022年主要在一线城市及新一线城市分别开设约300间及350间奈雪的茶茶饮店。

得益于2019年9月推出的奈雪的茶会员体系,奈雪的茶注册会员人数由截至2019年底的930万名大幅增长至2020年底的2790万名。截至最后实际可行日期,奈雪的茶会员体系有注册会员约3470万名。在2020年,奈雪的茶订单总数中约49.0%来自奈雪的茶会员,活跃会员、复购会员人数也高于行业平均水平。

与此同时,奈雪的茶茶饮店网络的运营及财务也在不断改善。数据显示,奈雪经调整净亏损由2018年的人民币5660万元大幅减少至2019年的人民币1170万元,2020年更是扭亏为盈,实现经调整净利润人民币1660万元。

材料成本高企拖累盈利

正如前文中提到的,奈雪2019年仍处于亏损状态,到了2020年才扭亏为盈,此时已经是奈雪诞生的第五个年头,全国门店都有近500间了。

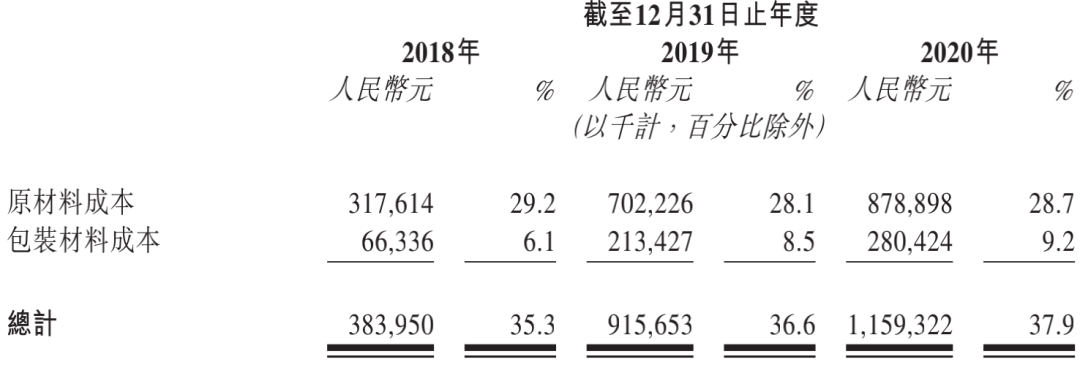

是什么让奈雪近年来始终难以盈利呢?从合并损益表来看,奈雪2018年至2020年的材料成本分别占收益比例分别为35.3%、36.6%和37.9%;员工成本分别占总收益的31.3%、30.0%及30.1%。租金开支(等于使用权资产折旧以及其他租金及相关开支的总和)分别占总收益的17.8%、15.6%及14.8%。显示材料成本占收益比例较高(甚至明显超过了同期的员工成本),且逐年上升。

作为高端茶饮品牌,奈雪的茶自称“坚持高质量、健康的产品,即使面临原材料成本的挑战,在质量上也毫不妥协”。

但从材料成本构成来看,2018年至2020年,由水果、乳制品等构成的原材料成本占比收益比例分别为29.2%、28.1%和28.7%;而包装材料成本则占比收益比例分别为6.1%、8.5%和9.2%,显示包装成本增速远远超过原材料成本。

招股书显示,2018年至2020年,奈雪向东莞市遵道环保包装实业有限公司(简称“遵道”)购买包装材料的历史金额分别约为人民币3760万元、人民币9460万元及人民币9440万元。

而遵道正是由奈雪的创始人彭心、赵林夫妇共同持股50%的公司,也是奈雪的五大供应商之一。奈雪称,经灼识咨询确认,遵道所提供包装材料的售价属行业正常水平,公平合理,与可替代供应商水平相当,因此奈雪并不倚赖遵道。

奈雪表示,随着继续快速扩张茶饮店网络,其盈利能力将很大程度上依赖有效控制原材料成本、租金开支及门店薪金开支的能力,例如升级供应链系统以实现更准确的存货预测、借助奈雪的茶品牌磋商更有利的租赁条款、提高店员的效率以及应用技术进一步自动化和精简店内营运等。

奈雪会是下一个星巴克吗?

自今年2月奈雪证实谋求港股上市后,不少卖方研究都将目光对准了这家迅速崛起的黑马茶饮。有趣的是,各家分析师都不约而同将奈雪对标了星巴克。

对比茶饮和咖啡市场,中泰证券研究员范欣悦认为,更加优质的饮品是连锁咖啡市场和现制茶饮市场的主要驱动因素,但高端现制茶饮黏性和消费频次更低。2020年美国人均每天消费咖啡1.87杯,高端现制茶饮每天消费一次以上人群仅12%。咖啡消费具备功能属性,而茶饮消费场景更加休闲,其消费黏性和频次更低。

与此同时,咖啡豆生产区域集中,受生产国政策影响难以实现对产业链上游的延伸,高端现制茶饮企业可以通过自建原材料生产基地实现对全产业链控制。截至2020年9月,高端现制茶饮CR5为55%,对比2020年美国连锁咖啡市场CR2的65%,显示高端现制茶饮市场集中度仍有上升空间。

东吴证券研究员汤军则表示,尽管在不同的赛道,体量也有较大差异,但奈雪与星巴克在运营与策略上存在一定相似。奈雪自成立起便对标星巴克,致力于打造属于都市白领的“第三空间”。二者门店均高度集中于一二线城市、通过门店环境打造社交属性但针对不同的消费场景、同时均深入供应链上游并通过数字化建设中台提高效率。

但相比之下,星巴克的产品标准化程度和终端零售的成熟度依然领先,也意味着奈雪仍有提升空间。星巴克在中国拥有4700余家店,相较之下奈雪的门店扩张仍有较大空间,叠加其持续迭代和进化的能力,奈雪有望达到更高的高度。

在范欣悦看来,对照星巴克,奈雪可以在以下四个方面进一步优化经营策略:

第一,快速扩张抢占市场,提升品牌影响力。线下门店对于连锁企业而言既是获客渠道也是品牌形象的集中展示,门店迅速加密有利于提升品牌价值,增强租金议价能力从而获得租金成本优势。

第二,注重同店表现。差异化门店体验,提供极致服务,持续优化门店体验,提高门店服务质量和水平,增强产品附加价值,改善同店营收。

第三,加强门店管理。通过多种激励措施提升员工积极性,畅通内部晋升机制,为门店扩张储备管理人员。

第四,建立区域为核心的供应体系,降本增效提升盈利能力。向前整合产业链,实现对原料端控制。加强供应链管理,提高供应链控制能力。