“征信科技第一股”在呼之欲出时遭遇挫折!

2月2日晚间,深圳微众信用科技股份有限公司(下称“微众信科”),被上交所中止了科创板发行上市审核。

据上交所披露,微众信科因发行人及其控股股东、实际控制人涉嫌贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序等重大违法行为,被立案调查或者被司法机关立案侦查,尚未结案。上交所依规中止其发行上市审核。

微众信科IPO被中止审核

具体来看,微众信科因发行人及其控股股东、实际控制人涉嫌贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序的犯罪,或者涉嫌欺诈发行、重大信息披露违法或其他涉及国家安全、公共安全、生态安全、生产安全、公众健康等领域的重大违法行为,被立案调查或者被司法机关立案侦查,尚未结案。

根据《审核规则》第六十四条(一)的规定,上交所中止其发行上市审核。

记者注意到,2020年6月22日,上交所宣布受理微众信科的科创板上市申请。当年12月7日,微众信科科创板首发获通过,微众信科因此被业内誉为“征信科技第一股”。

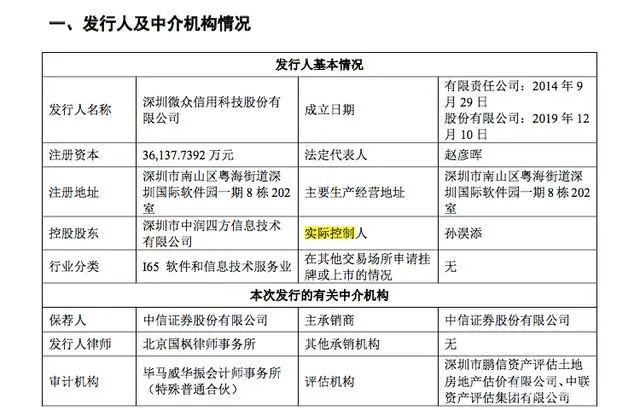

招股书显示,微众信科本次公开发行的股票数量不超过4020万股,占发行后公司总股本的比例不低于10%。拟募资金额25923.18万元,募集资金将主要用于大数据征信平台建设项目与大数据风控实验室建设项目。

官网披露,微众信科成立于2014年9月,是一家科技型征信企业,总部位于深圳。微众信科于2015年获得企业征信备案,2017年获得国家高新技术企业资质认定和国家信息安全三级等保资质,2018年成为国家发改委首批综合信用服务机构试点单位,2019年成为国家公共信用信息中心首批信用修复服务机构。

与阿里、腾讯颇有渊源

微众信科前身是2014年成立的微众税银。招股书披露,微众信科共有27位股东,其中蚂蚁集团全资子公司上海云鑫创业投资有限公司(下称“云鑫创投”)持股25.9%,为第二大股东。记者梳理公开信息获悉,微众信科与蚂蚁集团、腾讯颇有渊源。

2018年4月,微众金融科技集团股份有限公司(下称“微众金融”)以450万元的增资价格入股微众信科,占总股本0.4436%。此后的2018年7月,微众信科再次增资,引入云鑫创投为股东方。当月底,蚂蚁集团的全资子公司重庆万塘信息技术服务有限公司(下称“重庆万塘”)与微众信科签订合同,双方开始征信科技业务合作。

不过,在2019年4月,微众金融将持有的全部股权分别转让给华林青山、华林银山、华林绿水三家公司,完全退出微众信科。依据天眼查信息,深圳市腾讯网域计算机网络有限公司持有微众金融30%的股权,微众金融的疑似实际控制人为腾讯董事长马化腾。

官网介绍,截至2019年年底,微众信科已完成四轮战略融资,投后估值25亿元。股东包括蚂蚁金服、海淀三鑫(海淀国资委及三峡集团下属基金)、兴业银行、海通证劵、信达汉石、华林证券、中信金石、IDG资本等。自2017年初至2020年一季度末,微众信科累计为超过450万户中小微企业生成了超过1000万份征信报告。

招股书显示,微众信科的主要客户为银行。2020年第一季度,公司前五大客户合计贡献52.47%的营收。其中,蚂蚁集团全资子公司重庆万塘为第一大客户,贡献销售金额为872.64万元,占总营收的比重为27.26%;微众银行为第二大客户,贡献销售金额为237.42万元,占总营收的比重为7.42%。

此外,微众信科还与重庆万塘之间存在关联交易。微众信科表示,公司存在销售客户相对集中的风险,主要客户的产品规模下降或服务需求减少、主要客户合同到期后未如期与公司续约等可能对公司业绩产生不利影响。

据微众信科招股书披露,孙淏添通过中润四方控制公司32.04%的表决权,通过税银一号控制公司7.73%的表决权,通过共青城国骏控制公司1.82%的表决权,合计控制公司41.59%的表决权,系该公司的实际控制人。

政策利空下,核心竞争力被质疑

招股书显示,2017年至2019年,微众信科的营业收入分别为3223.12万元、6935.34万元和1.54亿元,同比增速分别达到115.17%和122.4%;净利润分别为674.26万元、-79.16万元、5134.14万元。2020年1-9月,微众信科实现营业收入1.15亿元,同比增长4.12%;净利润3668.49万元,同比增长4.84%。

据悉,微众信科主营业务收入主要来自于核心产品征信科技服务。2017年至2020年第一季度,该业务占主营业务收入比重为97.39%、86.99%、71.10%和64.53%,呈逐年下降趋势。2020年1至9月,微众信科征信科技业务收入较2019年1至9月减少1156.88万元,同比下降14.35%。微众信科称,主要原因系“113号文”导致客户少量流失及直连转换人力占用影响新业务上线。

2019年11月初,国家税务总局和银保监会联合发布《深化和规范“银税互动”工作的通知》(即“113号文”),强调银税数据直联,叫停税务部门与第三方签订的“银税互动”合作协议。同时,第三方合作机构不得借“银税互动”名义以任何形式向申请贷款企业收取任何费用,不得以任何方式买卖、提供或公开“银税互动”中的涉税信息。

有业内人士对《国际金融报》记者分析指出,113号文切断了第三方机构“银税互动”合作路径,税务部门和银行之间可以“银税直连”,不再需要像微众税银这样的第三方机构提供服务。提供“征信科技服务”的微众信科不能接触到银行数据,就难以形成精准的“信用报告”,短期内对其业务有较大冲击。

因此,微众信科的核心竞争力遭到质疑。在第三轮审核问询函中,上交所曾质疑微众信科的核心竞争力是否会因政策改变。微众信科回复称,公司的核心竞争力在于涉税数据的处理分析能力而非获取涉税数据的能力。不过,微众信科同时披露,因直连转换流失了3家客户。在报告期内,这3家客户产生的收入共63.51万元。

微众信科还在财报中表示,涉税数据是公司对中小微企业进行信用评价的重要依据,直连模式下公司失去了通过“银税互动”平台直接向银行提供服务的便捷性优势,不排除其他具有企业征信备案的征信企业,或者具有较强竞争优势的金融科技企业进入企业征信领域。同时,若银行内部科技部门基于其人才、资金等优势开发类似产品,将逐步替代公司的产品与服务。