动力电池龙头宁德时代的动向往往会被认为是行业风向标,这次其“点燃”了钠离子电池产业。

5月24日,受宁德时代将发布钠离子电池消息的影响,中盐化工、圣阳股份、华阳股份均一字涨停,且截至收盘,前两者均还有20余万手封单。相关钠离子电池概念股如中国长城、宁德时代、欣旺达、道氏技术、荣百科技、南风化工等均有不同程度的涨幅。

截至收盘,宁德时代报387.96元/股,上涨3.30%,总市值突破9000亿大关,达9037亿元。

引起这轮资本热的起因是宁德时代董事长曾毓群在日前宁德时代年度股东大会上的陈述,其表示,宁德时代将于今年7月前后发布钠离子电池。

宁德时代拟推出新兴电池技术的事宜瞬间引起了业内的广泛关注。伊维经济研究院研究部总经理吴辉向《国际金融报》记者表示,钠离子电池的主要优势在于其产业化之后成本较低,但业内普遍认为其能量密度太低,可能适合用于在低速车或者储能等领域,在新能源汽车上应用的可能性不太大。

在业内对其未来看法不一的情况下,钠离子电池到底是行业新风口还是短期炒作?

短期内成本依旧较高

事实上,钠离子电池并非一个全新的产业概念。

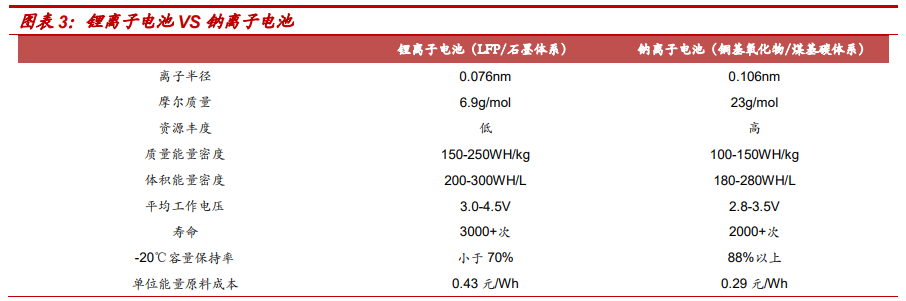

公开资料显示,钠拥有与锂相似的物理性质与化学性质,钠离子电池与锂离子电池也类似,依靠钠离子在正极与负极之间可逆地迁移实现充放电,正极和负极均由允许钠离子可逆地插入和脱出的插入型材料构成。

中泰证券在研报中指出,钠离子电池的研究起始于上世纪70年代,但与锂离子电池相比进展相对缓慢,2010年前后学术界开始重视钠离子电池的研发,2015年第一代钠离子电池开始迈入商业化进程。

为何在锂离子电池日趋成熟的同时,钠离子电池会“横空出世”?

华金证券在相关研报中表示,这是基于钠离子电池的三大优势,分别是自然界存在丰富的纳资源,约为锂元素的1000倍;钠离子电池产业化后成本较低;钠电池的负极可以用金属铝箔作为集流体,双铝集流体不存在过放电问题(更安全)。

来源:中泰证券研报

虽然钠离子电池在其产业化后有其成本优势,但这种优势在短期内还难以得到体现。

吴辉向记者指出,钠离子电池原材料成本确实比锂电池是要低,但可能前期的制造成本较高,所以目前成本依旧居高不下。

对于钠离子电池的成本问题,曾毓群也曾在股东大会时表示,由于是新兴的电池技术,钠离子电池不是刚推出来就很便宜,因为目前的供应链规模还很小,不够成熟,钠离子电池可能比锂离子电池贵一些。

未来市场或有限

除了上述优势外,钠离子电池相对锂离子电池而言还存在明显的劣势。

华金证券指出,国内外钠电实际能量密度在90-140Wh/Kg不等,电池充放电次数在1000-2000次左右,可见其与三元锂电池仍有明显的差距。

另外,目前全球钠离子电池龙头企业Faradion的层状氧化物/硬碳有机电解液体系可以将锂离子电池能量密度做到140Wh/kg,天花板在200Wh/kg左右;这显著高于铅酸电池,但低于锂离子电池。

正是由于上述原因,中泰证券指出,其认为钠离子电池未来应用场景或将主要集中在储能、低速新能源汽车、小动力领域,如钠离子电池两轮车、钠离子低速电动车、钠离子家庭储能柜、钠离子电池储能电站等,并不能完全替代锂离子电池在新能源汽车中的应用。

钠离子电池仍处于产业化初期,产业化之后有望实现对部分低能量密度的动力锂电池市场和储能市场实现替代,华金证券指出。

但同时也有多家机构提出不同的看法,东北证券表示,站在当前时点来看,钠电池对锂电池的替代性实际上很微弱。考虑到钠储量比锂丰富,应当重视钠电池作为技术储备、保障能源安全的战略意义,但不应过分高估其商业价值。

中泰证券也持相似观点,其认为钠离子电池对锂离子电池的替代作用不大,钠离子电池的应用不改碳酸锂中长期高景气周期,锂离子电池仍是新能源汽车电池主流技术路线。