1月份,房企正在海内外加紧融资。

Wind数据显示,截至1月28日,房企境内发债规模已经来到680.98亿元,同时,内房企业海外发债规模来到129.13亿美元,直追2020年1月的历史高点。

疯狂发债的背后,是房企历史罕见的偿债压力。有机构接受券商中国记者采访时表示,2021年房企到期债券规模预计将达12448亿元,同比增长36%,历史性突破万亿大关,直达1.2万亿元规模。

叠加监管升级,银行贷款受限,行业规模见顶,疫情反复的不确定因素等外部压力,都将综合考验房企抵御风险的能力,同时也将增大个别房企的违约风险。

值得注意的是,近期部分头部房企的偿债压力已经出现。1月28日,华夏幸福“17幸福基业MTN001”盘中跌逾69%,报24.8元。1月28日早晨,中诚信国际将华夏幸福基业股份有限公司评级展望由稳定调整为负面。

房企海内外冲刺融资

1月份,房企正在海内外加紧融资。Wind数据显示,截至1月28日,房企境内发债规模已经来到680.98亿元。

同时,内房企业海外发债规模来到129.13亿美元,直追2020年1月的历史高点。

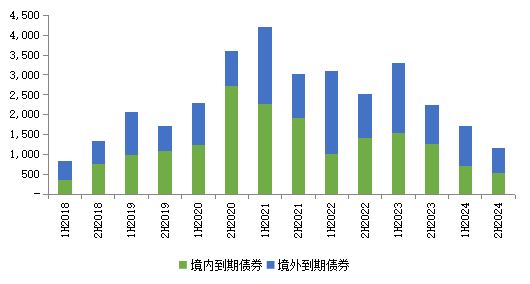

2020年1月以来内房企海外发债情形

借新还旧成为房企发债的主要动机。1月21日,融创中国公告,发行2024 年到期的6 亿美元5.95%优先票据及2026年到期的5亿美元6.50%优先票据,发行票据所得款项拟用于偿还本集团未来一年内需偿还的中长期境外债务。

融创中国同时公告,提前全部赎回于2022年到期的7.875%优先票据。

贝壳研究院高级分析师潘浩对券商中国记者表示,历年首月均为房企债券融资的高峰,2019-2020年两年首月发债规模分别为1626亿元与1721亿元,其中2020年首月发债规模达到当年峰值,因此2021年首月债市火热符合传统节奏预期。、

同时,2021年房企融资新规与银行金融机构的集中度管理均处于过渡期中,金融监管更趋严格程,房企对金融环境预期紧张,也将会加快新年发债节奏。美元贬值周期的同时人民币遭遇升值压力,央行、外汇局正在通过宏观审慎调节参数来限制境外资金的流入,预期美元债上涨短期持续,中期回落。

“预期上,2021年首月发债规模大概率仍将保持高位,境外债占比将大幅提升。另外,国内疫情零星反复,增加2021年房地产市场的不确定性,抬升房企抢发意愿。”潘浩说。

值得注意的是,当前地产公司融资成本分化更加明显。

1月11日,碧桂园发行5美元于2026年到期的优先票据7亿美元于2031年到期的优先票据,二者的票面利率分别为2.7%和3.5%。与之相对,融创中国几乎两周后发行的2026年到期的5亿美元优先票据的票面利率是6.5%。

一些地产公司的美元债票面利率更是冲高到10%以上。1月25日晚间,国瑞置业披露,已发行3.24亿美元的新票据,用于替换尚未到期的票据,值得注意的是,这笔票据年利率高达14.25%,创下年内内房企美元发债成本记录。

克而瑞研究中心企业研究总监房玲统计了1月份前两周房企的融资成本差异。房玲提供给券商中国的研报显示,今年以来房企融资分化持续,龙头房企的融资优势持续凸显。一方面,融资成本方面,梯队越靠前,则利率最低,TOP10房企利率3.78%最低,TOP100+房企则为11.42%,融资成本较高。另一方面,龙头房企获得更长的发债年限和更低的发债利率,如世茂发行了10年期的8.72亿美元境外债,利率为3.45%;碧桂园发行两笔年限都在5年以上的境外债。而排名靠后的中小房企,融资利率最高有达到15%,且发债年限小于2年的房企基本为排名50后的房企。

“融资成本分化是行业集中度的具体表现之一。根据行业当前所处的发展阶段,以及越来越周密的监管政策,行业集中度将会进一步加剧,剔除发债类型的结构性差异后,房企总资成本在2021年将会呈现更加分化的趋势。”潘浩说。

万亿历史“天量” 房企偿债压力凸显

房企密集发债,一方面由于近期美元贬值,且全球流动性进一步宽松,叠加年初机构额度宽松等多重因素下,房企发债意愿较强;另一方面,则在于房企2021年面临历史上最高的到期潮,在借新还旧的压力下,密集发债。

天风证券分析师孙彬彬测算,2021年房地产信用债正常到期(不含回售到期)规模4353.86亿元,相比2020年高22%;如果到回售期的债券全部回售,则有高达6996.26亿到期;回售到期规模达2642.4亿元。

房玲介绍,据不完全统计,95家房企2021年到期债券7223.81亿元,同比增长22.45%,其中境内到期债券同比增长5.77%到4188.89亿元,境外到期债券同比增长56.52%到3034.92亿元。

同时,截至目前房企的发债情况来看,房企在未来三年内均面临较大的债券到期潮,2021-2023年房企的到期债券金额均超过5500亿元。

“2021年房企到期债券规模(不含2021年新增发行的超短期债券)预计将达12448亿元,同比增长36%,历史性突破万亿大关,直达1.2万亿元规模,”潘浩对券商中国记者表示。

值得注意的是,房玲指出,随着借新还旧的持续压力,加上近几年上市房企的增加,95家房企2018-2020年发债量上了新一台阶,发债规模均在7000亿元以上,较2015年的发债潮增加了近3000亿元的体量,未来的偿债高峰将会持续。而由于目前政策供需两端限制房企融资,面对2021年的偿债高峰,虽部分房企提前偿还了共计约460亿元的债券,但数额较小,整体来看,房企偿债及经营压力巨大,未来可能诞生更多的债券违约。

事实上,近期已经有房企在债券市场体会到了压力。今年以来,华夏幸福的几只存续债券连续大跌。1月28日,华夏幸福“17幸福基业MTN001”大跌近70%,来到25元左右。

1月27日,惠誉报告称,将华夏幸福基业股份有限公司长期外币发行人违约评级及其所有现存债券的高级无抵押评级从“B”下调至“CCC”,回收率评级为“RR4”。

1月28日早晨,中诚信国际将华夏幸福基业股份有限公司评级展望由稳定调整为负面的公告。

中诚信在公告中表示,2020 年以来,新冠疫情叠加环京地区房地产调控政策严厉导致华夏幸福销售金额及回款同比下滑,经营业绩承压,财务状况恶化。2020 年 1-9 月公司营业总收入及净利润分别同比下降 11.79%和 18.59%,同时由于经营性资产周转情况不甚理想,当期公司经营活动净现金流呈持续净流出态势;同时,公司债务规模持续攀升、短期债务占比上升且货币资金对短期债务覆盖能力持续弱化、杠杆水平持续高位。考虑到疫情的持续影响及环京市场的恢复情况仍有待观察,中诚信国际预计 2020 年公司经营业绩及财务状况将呈下降态势,与平安资产管理有限责任公司业绩承诺完成难度较大。

近期华夏幸福部分债券二级市场价格出现较大幅度下跌,公司信用债发行难度上升。在房地产融资监管环境趋紧的背景下,2021 年上半年华夏幸福约有235.52 亿元境内外债券(含权计算)到期,公司下属子公司九通基业投资有限公司约有 33.80 亿元境内债券(含权计算)到期,信用债发行阻力的增加以及较大规模的信用债到期对其流动性带来较大考验,再融资压力明显上升。

事实上,频频出台的房地产调控政策,让房企的融资“钱景”又多了几分不明。房玲就坦言,2020年下半年以来,政策强调房地产行业去杠杆,并且执行了更为严格的监管措施,伴随着今年甚至未来三年内房企的债券到期潮,房企的偿债压力更大。

机构出逃,地产股跌跌不休

偿债压力、毛利率下滑,在持续的负面压力之下,地产股的表现也一言难尽。开年以来,在市场表现良好的背景下,中信房地产行业指数已经大跌超过6%。

1月28日,A股大幅回调,地产龙头万科A、保利地产等又迎来大跌,万科的动态市盈率仅有7倍,保利地产的动态市盈率已经不足6倍。

持续的下跌之中,机构也在减少地产股的持仓。

首创证券研究员王嵩1月28日发布的一份研报中指出,从持仓市值来看,2020年4季度房地产板块的基金持仓总市值为932.8 亿元,相较于2020年3季度 环比下降6.1%,较2019年4季度 同比大幅下降16.7%。公募基金对于房地产板块的标准行业配置比例从2020年3季度的3.24%下降至2020年4季度的2.76%,当期占股票投资市值比重为1.77%,为历史新低水平,低配幅度扩大至0.99%,为2017年3季度 以来最低,行业全年维持低配水平。

更多的仓位集中在了行业龙头。重仓持股市值前五的地产公司分别为万科A、保利地产、中南建设、碧桂园服务和金地集团,其中万科A 和保利地产的重仓持股市值分别为233.7 亿元和122 亿元,显著高于行业其他个股,龙头效应凸显。行业内其他个股中仅中南建设、碧桂园服务、金地集团、金科股份、华润置地、阳光城的重仓持股市值高于10 亿元。

事实上,目前来看。部分地产股的估值确实相对偏低。以保利地产为例,wind统计的机构一致预期2021年的每股EPS为3.09,对应1月28日14.05元的股价,预测市盈率仅有4.5%。而已2020年的分红水平来看,股息率已经到了5.82%。

有机构指出,地产供给侧改革可能改善行业利润率,主要房企投资价值未来可能显现。

王嵩也认为,龙头个股估值待修复。

“2020 年全年房地产板块基金仓位维持低配,考虑到当前行业估值水平处于历史低位,结合2020 年全年房地产销售及投资延续高景气度,市场表现的持续韧性有助于催化中长期行业悲观预期的逐步修复,地产行业在当前背景下存在筑底反弹行情。”王嵩表示。

同时从行业整体来看,资产配置中股票类资产占比继续提升,而龙头公司持股集中度亦持续攀升,针对地产行业而言,房企三道红线及金融机构房地产贷款集中度管理限制了行业融资规模的提升,但从中长期视角来看,地产企业从规模扩张转向提质增效,同时考虑到土地市场竞争格局的优化,龙头房企潜在利润率存在边际改善的预期,因此龙头房企估值修复空间更大。