在一片骂声中,特斯拉成绩却越来越好。

7月26日,特斯拉公布了其今年第二季度财报,财报显示,特斯拉本季度营收119.58亿美元,同比增长98%;净利润为11.78亿美元,同比增长约813%,创下历史新高;归属普通股东的净利润为11.42亿美元,同比增长998%。

在单季度汽车毛利率方面,特斯拉也迎来了新高,为28.4%,相比去年同期的25.4%高出了3个百分点,比之前最高的27.7%高出0.7个百分点。

预计今年交付超75万

据特斯拉在财报中的表示,今年第二季度公司主要财务指标的大增与其车辆交付的大幅提升有着不可分割的关系。

在119.58亿美元总营收中,汽车营收为102.06亿美元,同比增长97%,占比达85.34%。汽车的毛利润近29亿美元,同比增长120%,占总毛利润28.84亿美元的100.55%。

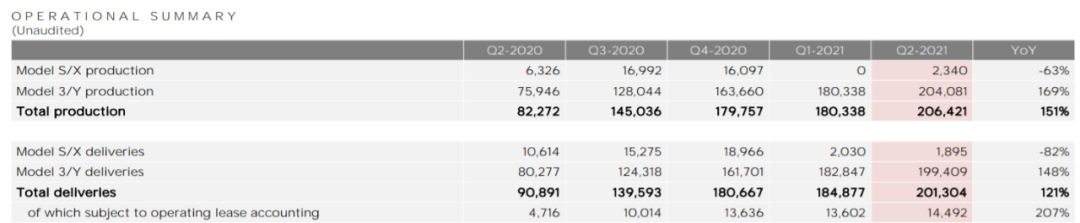

今年第二季度,特斯拉总共交付了20.13万辆,同比增长121%,其中Model 3/Y共交付了19.94万辆,同比增长了148%,占总销量比重的99%;Model S/X销量为1895辆,同比大减了82%。

据特斯拉方面透露,Model S/X产品更新带来的产能仍旧处在爬坡阶段,所以第二季度交付量减少。今年1月底,特斯拉新款Model S和新款Model X正式上线。受此影响,今年一季度,Model S/X销量骤降至2030辆。

Model S/X销量的低迷也导致该产品类第二季度利润率为负,除此之外,股份支付费用的增加(2018年CEO股权激励的股份支付费用1.76亿美元)、额外的供应链成本、积分收入的减少、和其他项目等多方面的运营支出的增加抵消了部分销量的增长。

特别在比特币投资方面,币圈教主马斯克也出现了“滑铁卢”,据悉,今年二季度,特斯拉比特币投资方面发生了2300万美元的减值。

另外,因为均价较低的国产车型在特斯拉的产品销售组合中占比越来越大,特斯拉第二季度的汽车平均售价同比下降了2%。

对于未来的销量预计,《国际金融报》记者从特斯拉方面获悉,其正在规划尽快提升产能,预计在未来几年中,车辆交付的年均增长率将达到50%。其中某些年份增长或许会更快,就比如2021年。增长速度主要取决于设备产能、运营效率以及供应链的能力和稳定性。

也就是说,在去年近50万辆的销量上,特斯拉预计今年销量会超过75万辆。今年上半年,特斯拉销量超38.6万辆,已完成超一半的任务量,按此速度,预计下半年销量超36.4万辆的压力不大。

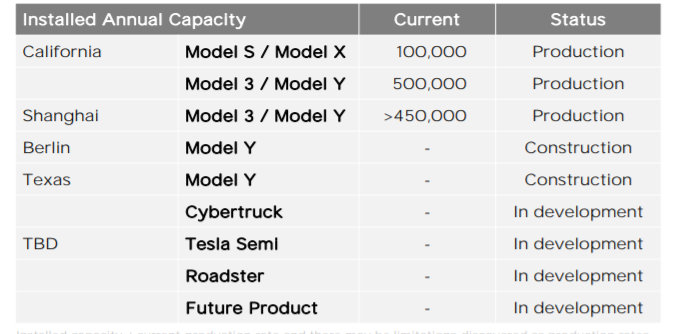

在产能方面,目前特斯拉在美国加州工厂和上海工厂的总产能超过了100万辆,其中上海工厂年产能已经超45万辆,而且还在继续扩张。据特斯拉方面说法,考虑到美国本地市场需求强劲,同时基于全球平均成本优化,特斯拉已经完成了将上海超级工厂作为主要汽车出口中心的转型。

除汽车业务外,特斯拉服务及其他业务的毛利率在第二季度几乎处在盈亏平衡的水平,这是四年来的最好表现。这主要得益于二手车今年的热销,以及对成本效益的持续优化。

FSD将彻底抛弃雷达

除了财务指标和销量方面的重要信息,特斯拉还在财报中公布了其自动驾驶、车辆软件、动力电池、未来产品规划等方面的信息。

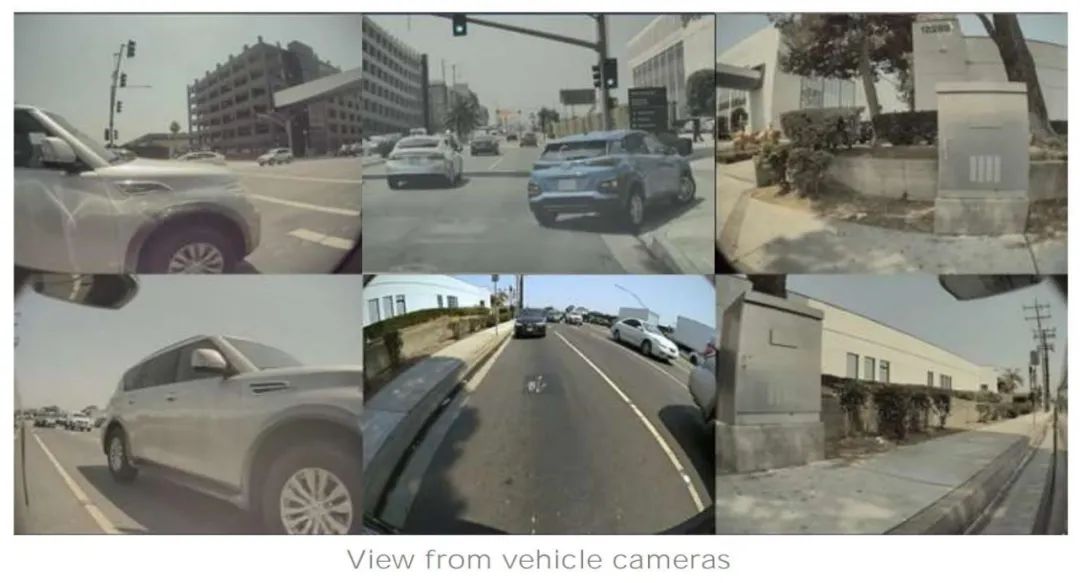

据特斯拉方面透露,其正在一些地区推出无雷达版本的车型。这是特斯拉在售出100多万辆搭载雷达的汽车收集到足够的数据后做出的尝试。

众所周知,目前特斯拉感知方案包括一个前置77GHz毫米波雷达传感器、8个摄像头和12个超声传感器,因马斯克认为激光雷达太贵也一直都没考虑这个方案,如今又准备取消特斯拉车型上唯一一颗毫米波雷达传感器,转而完全依靠纯视觉(摄像头)方案实现自动驾驶。

特斯拉在财报中写道,“我们收集了大量的边界情况来实现移除雷达的目标,也因此能够更专注于开发纯视觉方案并快速优化。对于首批在7月份下载了FSD Beta V9.0的客户,我们已经收到了他们积极的反馈。”

车载摄像头拍摄画面

FSD V9测试版

为了减轻在半导体短缺问题对生产环节造成的消极影响,特斯拉预计利用车辆软件来起到一定替代作用,其在设计、开发和验证19种新型控制部件。

在电池和动力总成方面,特斯拉表示,其在加州Kato工厂生产的4680电池的生产验证已接近尾声,即产品质量和工厂产量均具备可行性,现在的重点是优化改善那些制约4680电池产能的10%生产流程。但要实现4680电池的量产,仍有不少挑战。

在产品方面,特斯拉称,会按计划于2021年在柏林和美国德州奥斯汀工厂生产首批Model Y汽车,在此之后,Cybertruck也将在奥斯汀工厂启动生产。

不过Semi半挂卡车项目启动时间将继续推迟到2022年,特斯拉表示,这是为了更好地专注上述工厂的生产,同时也是考虑到电池的有限供应量和全球供应链带来的挑战而做出的决定。