1月15日,国家统计局公布2020年12月份70城房价变动情况。新建住房方面,广州领涨一线城市;二手房方面,4个一线城市同比上涨8.6%,深圳同比上涨14.1%领涨全国。

国家统计局城市司首席统计师绳国表示,各地深入贯彻党中央、国务院部署,全面落实房地产长效机制,因地制宜、多策并举,促进房地产市场平稳健康发展,70个大中城市房地产市场价格稳中略涨。

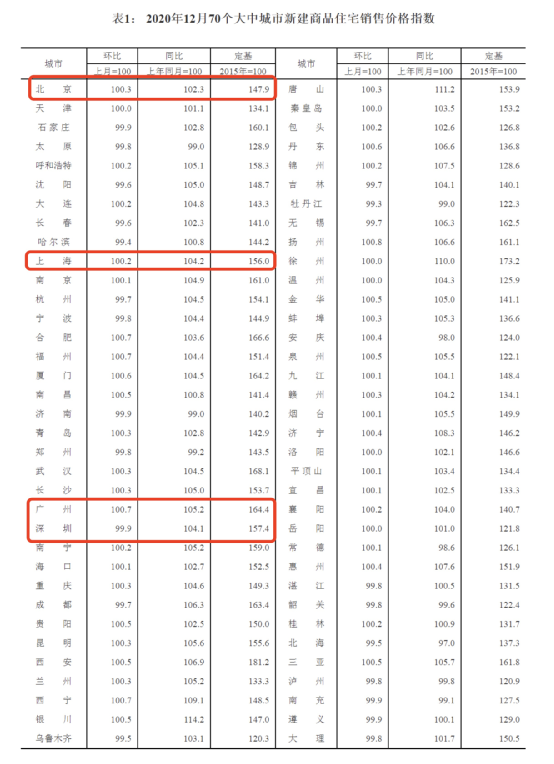

北上广深新房价格环比上涨0.3%

广州领涨一线城市

从新建住房来看,广州领涨一线城市。初步测算,12月份,4个一线城市新建商品住宅销售价格环比上涨0.3%,涨幅比上月扩大0.1个百分点。其中,广州领涨,环比上涨0.7%,北京、上海分别上涨0.3%、0.2%,深圳下降0.1%。

31个二线城市新建商品住宅销售价格环比上涨0.1%,涨幅均与上月相同。35个三线城市新建商品住宅销售价格环比上涨0.1%,涨幅均与上月相同。其中,扬州新建住房价格领涨全国,环比上涨0.8%,广州、合肥、福州、西宁均环比上涨0.7%,南昌、泉州等地跟涨。

另外,与2019年12月相比,2020年12月份,一线城市新建商品住宅销售价格同比上涨3.9%,涨幅与上月相同;二线城市新建商品住宅销售价格同比上涨4.0%,涨幅比上月回落0.2个百分点;三线城市新建商品住宅同比上涨3.5%,涨幅比上月分别回落0.3个百分点。

值得一提的是,银川新建住房价格同比上涨14.2%,远超其他城市。唐山、徐州的新建住房价格同比上涨幅度也居前列。

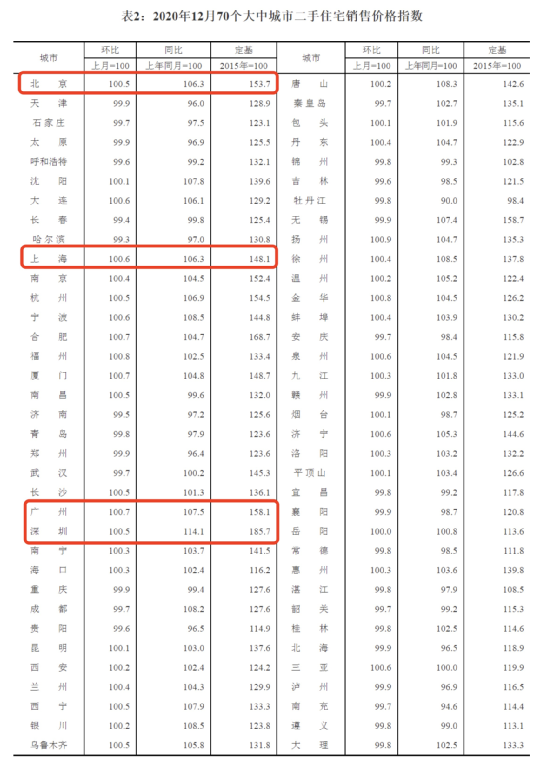

一线城市二手房价格同比上涨8.6%

深圳二手房价格同比领涨全国

二手住宅销售价格方面,环比来看,广州依然领涨一线城市。初步测算,12月份,4个一线城市二手住宅销售价格环比上涨0.6%,涨幅比上月扩大0.1个百分点。其中,广州依然领涨,环比上涨0.7%,北京、上海和深圳分别上涨0.5%、0.6%和0.5%。

31个二线城市二手住宅销售价格环比上涨0.1%,涨幅均与上月相同。35个三线城市二手住宅销售价格环比上涨0.2%,涨幅与上月相同。

同比来看,12月份,一线城市二手住宅销售价格同比上涨8.6%,涨幅比上月扩大0.3个百分点。二线城市二手住宅销售价格同比上涨2.2%,涨幅比上月扩大0.1个百分点。三线城市二手住宅销售价格同比上涨1.4%,涨幅比上月回落0.1个百分点。

值得一提的是,深圳二手住宅价格同比领涨全国,同比上涨14.1%;其次为徐州、宁波、银川,均同比上涨8.5%。

深圳2020年一手住宅成交再创新高

套均成交总价大幅度上涨

2020年深圳楼市可谓是赚足眼球,千万豪宅楼盘一日售罄,好地段好楼盘需要“抢”,因需求旺盛,房价也随之走高。不过,回顾2020年的深圳楼市在7月15日被新政“一分为二”,新政前后有着截然不同的一二手楼市表现。新政前二手楼市成交旺盛,再现历史上的每月万套交易量;新政后一手楼市更引人注目,网红新盘频出,打新成为高频热词,而二手楼市成交量则腰斩。

乐有家研究中心数据统计显示,2020年深圳住宅成交超14万套,创下交易量新纪录。其中一手住宅成交45384套,二手住宅成交95273套,两者同比2019年均上涨20%左右。二手住宅成交均价破6.6万元/㎡,同比上涨10%;一手住宅受限价政策影响,倒挂严重,大多比同区域二手楼盘低价,这也是2020年新房市场火热的核心因素之一。

与此同时,2020年一手住宅成交再创新高。乐有家研究中心数据显示,从2017年开始深圳一手住宅成交(网签量)就出现了逐年攀升的趋势。受价格倒挂、供应走高、调控政策等因素影响,深圳购房者对新房的关注度愈发增强。2020年深圳一手住宅成交45384套(含深汕合作区),同比上涨19.8%,成交面积449万㎡,同比上涨20.7%,均为近5年内的最高点。

2020年的深圳各区一手住宅成交集中在龙岗、光明与龙华三个区域。龙岗全年成交13976套一手住宅,同比上涨26.7%,也是全市唯一一个破万套的行政区。光明作为后起之秀有非常不俗的表现,成交量超越宝安与龙华,以7599套的成绩排至第二位,环比上涨151.8%。龙华排名第三,成交7290套,环比上涨183%。

二手房方面,2020年深圳二手住宅套均成交面积为86㎡,相比2019年增加了3㎡;套均成交总价为568万元,相比2019年增加了72万元。这两个数据的上涨可以说明,深圳人的购买能力有了进一步的提升。

12月成交“翘尾”如期而至

总成交量较11月翻番

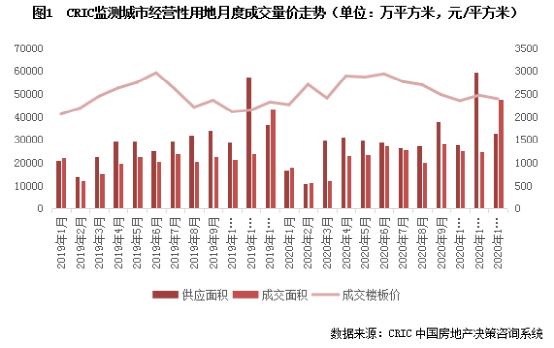

2020年12月,全国土地市场成交规模翘尾如期而至,总成交量较11月翻番,同比也有近一成的涨幅。克而瑞地产研究表示,受优质土地占比减少影响,本月土地市场热度明显不及上月,地价环比下滑,溢价率更是降至3月份以来的新低,土地流拍现象也在大量地块入市的影响下明显加剧,流拍率也因此依旧延续高位。

不过,热点地块的竞争仍然激烈,如广州、宁波、厦门、佛山等城市均有地块以高溢价成交,拿地成本仍在上涨。

供应方面。经历上月土地供应大爆发后,12月土地挂牌量周期性下调。CRIC统计数据显示,全国土地市场经营性土地供应总建筑面积32839万平方米,环比减少45%,同比也减少了10%。

在一线城市中,上海表现最为突出,总供应量达566万平方米,共推出了72宗地,但有45宗为租赁、安置等保障房用地,商品住宅用地仅有10宗,且多位于临港新城板块,外环内仅有虹口嘉兴路街道一宗宅地推出,该宅地起拍楼板价就达7.7万元/平方米,较去年出让同板块地块的价格明显上涨。

对于接下来的市场走向,结合近期政策面来看,12月下旬的中央经济工作会议和住建部工作会议均重申“坚持房住不炒,促进房地产市场平稳健康发展”,为明年房地产市场运行定下稳定的基调,土地市场将稳定运行。

房贷集中度管理制度出台

2021年整体竞拍热度难再上涨

2020年的最后一天,人民银行、银保监会发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,将根据银行业金融机构的资产规模、机构类型等,分档设定房地产贷款集中度管理要求。2020年出台的房企“三道红线”监管政策,则从房企负债层面对行业进行约束。

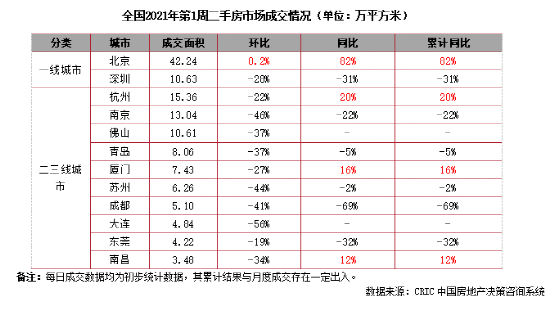

种种迹象表明,2021年房企融资难度进一步提升,这对于企业拿地势必会产生重大影响。据克而瑞研究数据显示,新规出台之后的首周,从成交量上来看,断供一月的杭州表现尤为突出,杭州一周成交金额占2020年全年的12%。

另外,北京的成交面积环比持平,市场需求收缩预计后续成交规模或小幅下调。CRIC数据显示,2021年第1周,北京二手住房成交面积收至42.2万平方米,环比持平微增0.2%,同比涨幅扩大至82%。本周成交规模继续高位保持,基于春节前市场需求收缩,后续成交规模或有小幅下调。

深圳成交环比下降28%,同比跌幅31%,短期内规模持续低位震荡。2021年第1周,深圳二手住房成交环比下降28%至10.6万平方米,同比跌幅31%。新房挤压下二手房市场规模长期下行,短期略有回升后再度下跌,预计后续市场规模将持续低位震荡。

从市场热度上来看,市场明显走冷的现象并未出现。反而在优质土地的刺激之下,还出现一波土拍小高峰,杭州、徐州、宁波、金华均有超高溢价地块成交,最高限价成交的地块也不在少数。究其原因,克而瑞地产研究表示,虽然房地产金融新政会对房企的融资环境造成一定的压力,但此次土拍恰逢2021年新年开始,受资金回笼、结算周期等影响,这时候房企资金较为充裕的时期,拍地积极性并未明显回落。

未来,“三道红线”约束的城市有望扩围,这一政策的落地无疑会对12家之外的踩线房企带动重创,种种迹象均透露出主管部门对房地产全行业的整改决心。整体来看,2021年房地产政策偏紧仍是大势所趋。