(原标题:央行权威发布!居民更想消费了,投资热情却"降温"?银行家企业家这样看经济)

随着经济的持续复苏向好,包括金融业和实体都感受到经济的持续回暖,央行的最新调查反映出经济走向的最新趋势。

7月5日,人民银行发布二季针对银行家、企业家和城镇储户的三份例行调查问卷报告,三份报告分别从银行家和企业家宏观经济热度、贷款总体需求、经营景气和盈利、收入与就业方面反映不同群体对当下经济的感受和未来的经济预期。

今年以来大宗商品价格上涨推动企业原材料成本上升,通胀预期回升,以及二季度货币政策未再进一步收紧也均与不同群体的感受相一致,并反映在调查问卷中的不同指标中。总体看,不论是银行家还是企业家目前对经济发展的感受较上一季度进一步回暖,并对下一季度的经济发展预期更为积极。

银行家、企业家感受到经济热度持续“升温”

从调查问卷的结果看,不论是银行家还是企业家均感受到经济的持续复苏,并对下一季度的经济发展预期变得更为积极。

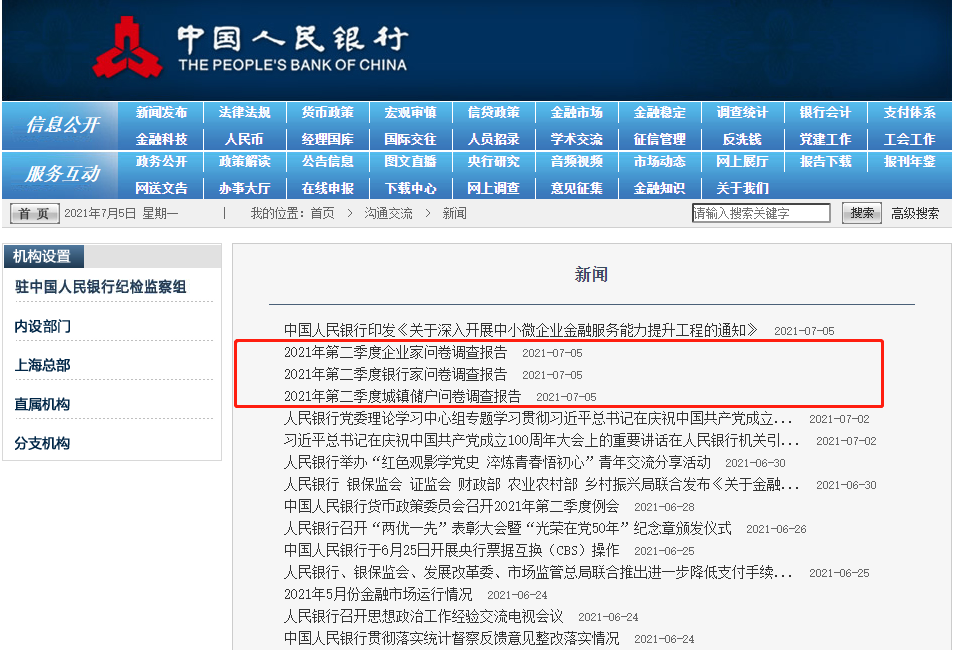

二季度银行家宏观经济热度指数为45.9%,比上季上升3.5个百分点。其中,有79.3%的银行家认为当前宏观经济“正常”,比上季增加7.8个百分点;有14.5%的银行家认为“偏冷”,比上季减少7.4个百分点。对下季度,银行家宏观经济热度预期指数为48.4%,高于本季2.5个百分点。

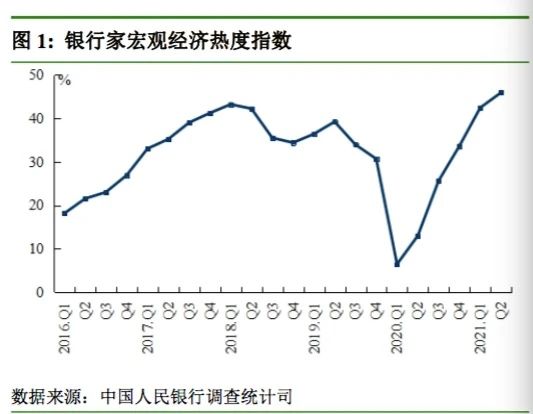

从企业家角度看,二季度企业家宏观经济热度指数为42.1%,比上季提高3.1个百分点,比去年同期提高22.8个百分点。经营景气指数为59.6%,比上季提高3.3个百分点,比去年同期提高16.9个百分点。盈利指数为60.7%,比上季提高7.6个百分点,比去年同期提高11.1个百分点。

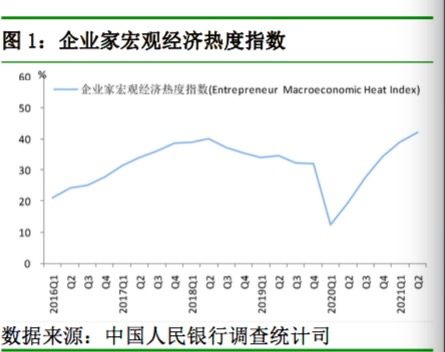

值得注意的是,上半年拉动我国经济增长的“三驾马车”(出口、消费、投资)中,出口的超预期高增长,对经济形成较大拉动作用。与此对应的,企业家的国内订单指数也在二季度创新高,出口订单指数接近历史高点。其中,国内订单指数为56.0%,比上季提高10.2个百分点,比去年同期提高5.1个百分点。出口订单指数为50.6%,比上季提高8个百分点,比去年同期提高18.6个百分点。

不过,在经济持续复苏的同时,出于稳定宏观杠杆率、防范金融风险的角度考虑,今年以来,信用扩张步伐实则逐步放缓,尤其是房地产等重点风险防控领域的信用扩张放缓得更为明显;相应的,银行家的贷款总体需求指数在二季度出现明显降幅。调查问卷显示,贷款总体需求指数为70.5%,比上季降低6.9个百分点,比上年同期降低5.2个百分点。分行业看,基础设施和房地产的贷款需求指数较上季度降幅最大,分别为降低5.2个百分点和5个百分点。

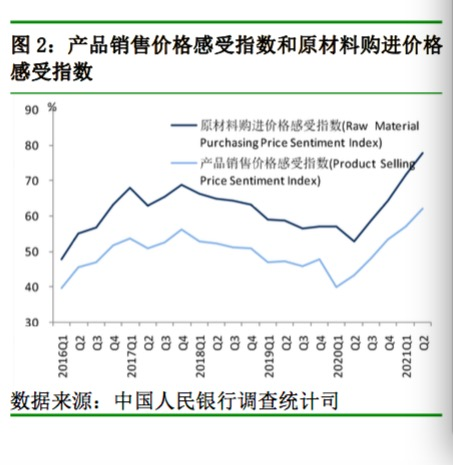

近六成企业家认为原材料购进价格上升

年初以来,全球大宗商品价格持续上涨和通胀预期的抬头,也逐步传导至企业端甚至是个人端。央行的调查问卷显示,二季度企业家的原材料购进价格感受指数为77.6%,比上季提高6.0个百分点,比去年同期提高达24.8个百分点。其中,近六成企业家认为二季度原材料购进价格比上季“上升”,认为原材料购进价格比上季“下降”的仅占2.2%。

原材料价格的上涨也会带动产品销售价格的提高,只是从时间和涨价幅度看会稍显滞后。二季度企业家产品销售价格感受指数为62.1%,比上季提高5.2个百分点,比去年同期提高18.8个百分点。其中,31.5%的企业家认为本季产品销售价格比上季“上升”。

从城镇储户的角度看,消费品价格的变动会影响其对通胀的预期。随着年初以来通胀预期的抬头,央行调查结果显示,城镇储户对下季度物价预期指数为59.5%,比上季上升1.1个百分点。而对下季房价预期的结果与一季度结果相比则变化不明显。

对于上半年大宗商品价格持续上涨以及对通胀预期的影响,中国银行研究院7月5日发布研报认为,展望未来大宗商品价格走势,预计短期内将维持高位,但长期持续大幅上涨动力趋弱,下半年大宗商品价格或将高位盘整。同时,上游原材料价格上涨向下游传导效果进一步凸显,CPI将保持温和上涨,涨幅有所扩大。

居民消费意愿增强,投资热情“降温”

二季度城镇储户的调查问卷结果还呈现出更多有意思的变化。在收入感受方面,二季度城镇储户的收入感受指数为51.2%,比上季下降0.5个百分点。其中,14.9%的居民认为收入“增加”,比上季下降1.5个百分点,72.5%的居民认为收入“基本不变”,比上季上升2.1个百分点。

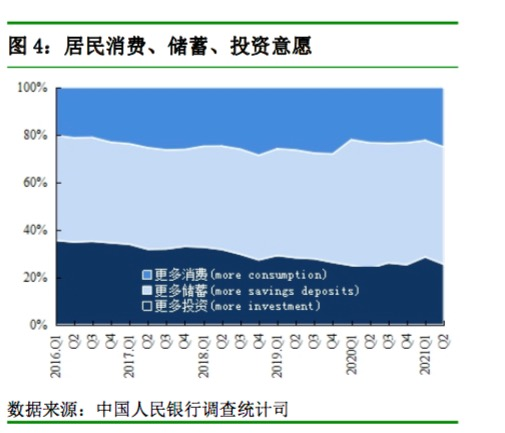

不过,尽管城镇储户的收入感受指数有所下滑,但反映未来收入预期的收入信心指数则与上季度基本持平。在此情况下,二季度城镇储户对待消费、储蓄和投资的态度发生相对明显的转变。

一方面,倾向于“更多投资”的居民占比较上季显著下降3.1个百分点,而一季度倾向“更多投资”的居民占比是较上季显著上升3.3个百分点。居民对投资热情的降温可能也与今年一季度以来股市冲高后回落的波动调整有关。另一个佐证是,在居民偏爱的投资方式中,二季度选择“基金信托产品”和“股票”的总占比较一季度下降超过3个百分点。

另一方面,倾向于“更多消费”的居民占比较上季上升2.8个百分点。相比之下,一季度这一数据反而是下降的,说明二季度以来居民的消费意愿进一步回升。

同时,从消费的领域看,在被问及未来3个月准备增加支出的项目时,二季度居民选择“旅游”的占比较一季度显著提升近5个百分点。

中国银行研究院预计,经济整体保持恢复向好趋势,以及疫苗接种范围进一步扩大,为消费复苏创 造条件。上半年以来出台的一系列促消费、稳物价政策的效果将持续显现,有利于消费扩大。因此,下半年消费有望保持弱复苏态势,预计三季度消费同比增长9.5%左右,全年消费增长14.6%左右。

“下半年消费、投资等增长延续改善趋势,两年平均增速将继续回升,内需支撑作用将进一步提高。外需增速放缓,两年平均增速将低于上半年,这’一升一降’将决定下半年中国经济增长总体走势。”中国银行研究院研报称,考虑到消费延续弱复苏态势,或难以恢复至疫情前水平,投资改善幅度有限,内需改善或难抵补外需增速放缓压力。同时需关注美联储货币政策转向外溢影响、大宗商品价格传导效应等带来的波动。总体预计三季度GDP增长6.3%左右,全年GDP增长8.8%左右。