“AI四小龙”之一的旷视科技即将登陆科创板。

旷视科技首发申请获受理

拟募集资金60亿元

3月12日晚,上交所官网显示,旷视科技首次公开发行存托凭证并在科创板上市申请已获受理。公司本次拟公开发行不超过2.53亿份CDR,拟募集资金60.18亿元。

值得注意的是,旷视科技是目前为数不多的拟以CDR方式在科创板上市的红筹企业,此前仅有九号公司以及依图科技。

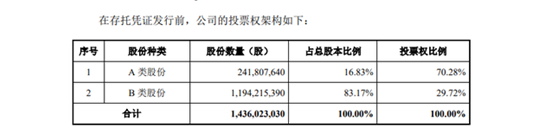

旷视科技采用不同投票权架构,将公司股本分为两类股份,即A类股份和B类股份,其中A类股份持有人所持每股股份有10票投票权,而B类股份持有人所持每股股份有1票投票权。在存托凭证发行前,旷视科技实控人拥有16.83%的股权,投票权比例则为70.28%。

对此次IPO募集资金的用途,旷视科技称,将围绕现有主营业务展开,投向五大项目,用以进一步增强公司的核心竞争力和持续盈利能力,包括22亿元用于基础研发中心建设、11.22亿元用于AI视觉物联网解决方案及产品开发与升级、5.8亿元用于智能机器人研发与升级建设、8.56亿元用于传感器研究与设计、12.6亿元用于补充流动资金。

三年累计未弥补亏损142.5亿元

研发投入增长超4倍

旷视科技成立于2011年,由3位毕业于清华大学姚班的学生印奇、唐文斌和杨沐联手创立,是一家专注于图像识别和深度学习领域的人工智能公司。2012年旷视以人脸识别云平台“Face++”进入业界视野,2014年Face++的识别率已经达到97.27%。根据灼识咨询报告,按2018年收入计算,旷视科技是中国最大的云端人脸识别身份验证解决方案提供应,占据超过60%的市场份额。目前,旷视科技的业务主要包括三个方向:个人物联网、城市物联网和供应链物联网。

招股书显示,旷视科技2017、2018、2019年营收分别为3.04亿元、8.54亿元、12.60亿元,年均复合增长率达104%。2020年前三季度,营收为7.16亿元,低于2019年同期,对此,旷视科技解释称:由于新冠疫情导致部分客户复工率较低、订单数目波动、运输能力受限、现金流收紧,对其履约造成了不利影响。

在营业收入逐年高增长的同时,旷视科技与市面上大部分AI公司一样,仍未实现盈利,2017-2019年及2020年前三季,累计未弥补亏损为142.5亿元。2017年、2018年、2019年以及2020年前三季度,旷视科技净亏损分别为7.75亿元、28.00亿元、66.43亿元及28.46亿元。招股书显示,扣除优先股公允价值变动造成的非经常性损益之后,公司累计扣非归母净亏损为30.95亿元。

旷视科技称,公司上市时尚未盈利及存在未弥补亏损,主要原因是优先股以公允价值计量导致的账面亏损,以及公司正处于发展期,投入大量资源用于研究创新及市场开拓。

作为一家AI技术驱动的公司,旷视科技在研发费用的投入逐年递增,三年投入增长已超4倍。招股书显示,2017年、2018年、2019年,旷视科技的研发投入分别为2.02亿元、6.06亿元、10.35亿元,占营业收入的比例分别为66.50%、70.94%及82.15%。2020年前三季度,公司研发投入已超7亿元,研发收入占比进一步提升至104%。

2021年将是人工智能公司IPO大年

计算机视觉是重要细分应用

艾瑞咨询的报告显示,预计2022年国内人工智能赋能实体经济的市场规模将达到1573亿。根据《中国人工智能计算力发展评估报告》的预测,2020年国内AI市场规模将达到62.7亿美金,2019-2024年人工智能市场复合增速将保持在30%以上,2024年会达到172.2亿美金。同时,中国在全球AI市场的占比将从2020年的12.5%上升到2024年的15.6%。人工智能行业景气度高,未来成长空间大。同时,人工智能投入大,专业壁垒高。国内目前融资占比前三的领域为计算机视觉与图像(143亿),自然语音处理(122亿),自动驾驶(107亿)。

国海证券研究指出,预计2021年将是人工智能企业IPO大年,产业成熟度不断提升,资本市场对人工智能行业关注度有望提升。“十四五”提出将人工智能放在前沿领域的首要位置,地位更加凸显,在政策和资本的推动下,作为新基建的重要方向之一,预计人工智能行业将会快速发展。

中金公司研报表示,计算机视觉(CV)是AI技术中落地最快、最深、最广泛的应用领域。智慧城市软硬件一体化解决方案是过去几年中国计算机视觉行业最主要的商业模式。这个市场的优点是体量大、技术要求高、客户自研能力较差,是主要安防及计算机视觉初创公司的必争之地。此外,从疫情中我们看到,CV公司推出的视频物联产品在助力城市现代化管理方面应用前景广阔,例如热成像体温初筛、社区网格化管理等。2021年将是这批计算机视觉公司上市元年。

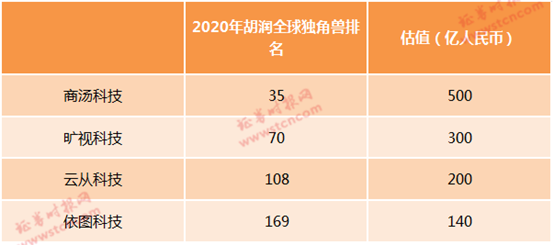

在计算机视觉领域,旷视科技与商汤科技、依图科技、云从科技并称 “四小龙”。根据IDC数据显示,从2017年到2019年上半年,商汤、旷视、云从、依图都占据着计算机视觉应用市场份额前四位,合计占据了超过60%的市场份额。

从落地场景来看,计算机视觉可以应用于安防、汽车、医疗、金融、零售、互联网、广告营销、智能手机等不同垂直场景。目前,四家公司在应用场景的落地上较为相似,都以比较成熟的市场——安防和金融为主。不过,这也意味着四家公司同质化程度较高,彼此之间竞争激烈。同时,其与在垂直行业深耕多年的传统行业巨头相较仍有不小差距。以目前应用规模最大的一个垂直场景安防场景来看,2019年,安防传统龙头企业海康威视、大华股份的营收分别为576.58亿元、261.49亿元,而商汤科技2019年营收约为50亿元。

目前,除商汤科技外,旷视科技、云从科技和依图科技均已筹备在科创板上市。值得注意的是,3月11日,上海证券交易所官网显示,依图科技因发行人及保荐人国泰君安证券主动要求中止审核,上交所中止其发行上市审核。

根据2020年胡润全球独角兽排行榜,四家公司估值均已超过100亿元,其中商汤科技最高,估值达500亿元。