今天,A两市成交金额近1.4万亿,这是两市连续第35个交易日超过万亿元,近35个交易日的累计成交额高达47.5万亿元,为2015年大牛市以来的首次。

与此同时,刚刚,又有一家300亿量化私募宣布暂停募资。

面对如此火爆且持续的成交量,和快速发展的量化交易,有不少声音将其归因至量化交易上。甚至有传言“量化交易占比一半”,直指高频量化“薅羊毛”,引发市场对量化交易的恐惧。

不过,据各专业人士统计,量化交易在A股的成交量占比大概只有20%,而量化并未加剧市场波动,与股市趋势化关联不大。

易会满主席昨日也表示,在成熟市场,量化交易、高频交易比较普遍,在增强市场流动性、提升定价效率的同时,也容易引发交易趋同、波动加剧、有违市场公平等问题。最近几年,中国市场的量化交易发展较快。交易所对入市资金结构和新型交易工具怎么看?希望大家做些思考。

据记者观察,今年以来,百亿私募正在做两件事情,一是控规模,多家机构先后公告称暂停募资。二是“降频”,从高频到中低频发展已成趋势。

300亿量化私募出手封盘

今年多家量化私募宣布暂停募资

又一家百亿规模以上量化私募出手封盘。

9月7日,300亿量化私募天演资本宣布暂停募集。

天演资本称,2021年以来随着市场和行业情况变化,以及公司业绩得到广泛认可,公司管理规模增长迅速。近期公司已积极通过各类市场手段抑制管理规模增速,但仍认为增速过快。为保障存续投资者的长期利益,提供所有投资者良好的投资服务,公司决定阶段性停止募集工作。

天演希望做一家长期提供显著超额收益的精品资产管理机构,谨慎调控管理规模是公司长期成功的重要部分。

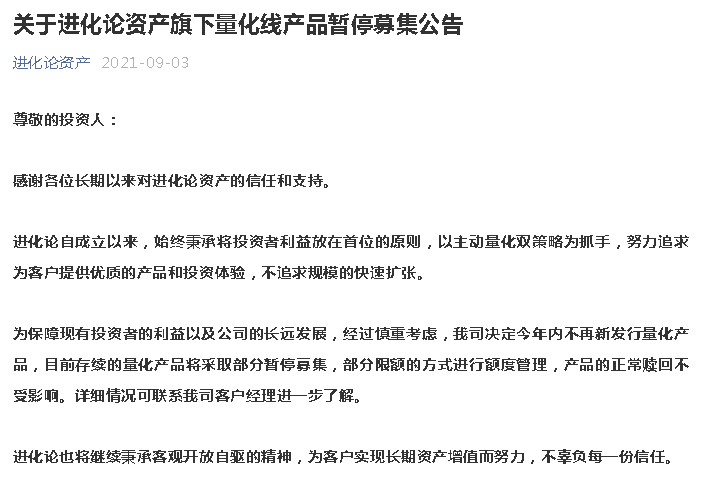

值得注意的是,9月3日,进化论资产刚发布旗下量化线产品暂停募集公告。

进化论称,为保障现有投资者的利益以及公司的长远发展,经过慎重考虑,我司决定今年内不再新发行量化产品,目前存续的量化产品将采取部分暂停募集,部分限额的方式进行额度管理,产品的正常赎回不受影响。详细情况可联系我司客户经理进一步了解。

而此前,明汯投资、启林投资、金戈量锐、星阔投资等知名量化私募纷纷出手封盘旗下市场中性、500指增等策略产品线,闭门谢客。

据记者统计了解,基本上百亿规模以上的量化机构,在今年都宣布过封盘。

量化大爆发20家量化私募规模破百亿

易会满:中国市场量化交易发展较快

9月6日,中国证监会主席易会满出席2021年第60届世界交易所联合会(WFE)会员大会暨年会,并作致辞。其中对于量化交易,易会满主席称,在成熟市场,量化交易、高频交易比较普遍,在增强市场流动性、提升定价效率的同时,也容易引发交易趋同、波动加剧、有违市场公平等问题。最近几年,中国市场的量化交易发展较快。交易所对入市资金结构和新型交易工具怎么看?希望大家做些思考。

的确,量化私募在今年迎来高速发展。

据中信证券研究部估算,截至今年二季度末,国内量化类私募基金管理资产规模达到10340亿元,正式迈过1万亿关口,在证券私募行业的占比攀升至21%。

而百亿量化私募数量更是频频刷新纪录。私募排排网数据显示,截至9月初数据,国内百亿量化私募公司已经突破20家,数量再创历史新高。

而百亿规模以上的量化私募还在狂奔。如上述天演资本,今年3月规模刚破100亿元,如今半年时间,规模已经激增到300亿元。

此外,据业内介绍,上述20家百亿量化私募中,有2家规模逼近千亿。

规模快速增长不是追求的目标

中低频成量化趋势

9月5日,进化论还发了5个小问答,回答了近期投资人和市场对于量化投资的关心问题。进化论称,成立以来,始终秉承投资者利益放在首位的原则,努力为客户提供优质的产品和投资体验。规模快速增长不是其追求的目标,投资人盈利质量是其考虑的优先选项。

此外,据记者了解,量化私募封盘的原因,大多是为了控制规模、保护超额收益。

与此同时,百亿规模以上的量化私募,均在往中低频发展。

沪上一家百亿私募负责人告诉记者,量化市场在这两年飞速发展,募资大踏步前进的团队交易量都是显著下滑。北京头部量化机构也表示,他们现在在卖的资管产品,每天也就5-10%的换手率。

华东一券商告诉记者,头部量化机构因规模增长,换手率早就降下来了,只有中小量化或者大量化中只有部分资金是换手偏高的。

进化论表示,其不是高频交易机构,根据他们内部对交易数据的整理,2020年以来进化论量化的日均换手约为7%,年化换手约为17倍,属于中低频量化策略,策略逻辑主要侧重于上市公司基本面。

对于高频交易的动量因子,他们在持续研究和开发。由于动量类因子会让趋势加强,因此在开发时,除了考虑模型盈利,他们也会注意这类因子在不同市场环境下的影响,控制好动量因子的风险暴露度,平衡策略盈利和市场之间的关系,产品的收益风险比而非最高收益率是他们构建模型的目标。

“量化贡献A股50%成交量”一度刷屏

券商分析:数字失真,20%左右

量化得到大发展的同时,A股交易量也在近期连续一个多月破万亿。对此,市场近期有传言,“量化交易贡献了A股一半的交易量”。

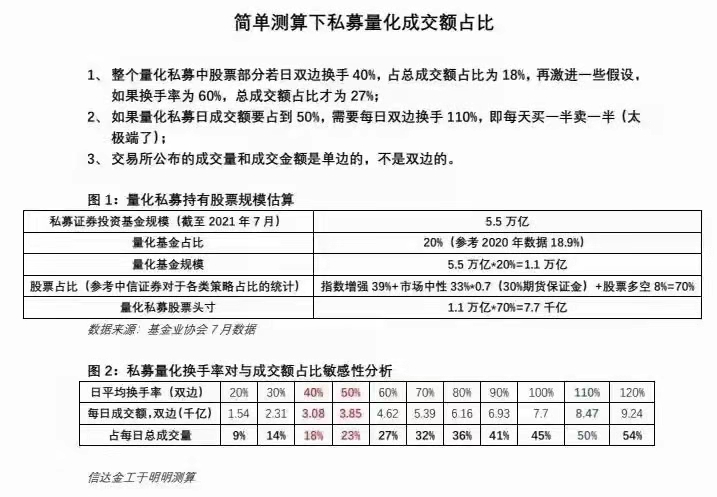

9月3日,一则“关于1.7万亿的成交量的背后”的分析刷屏朋友圈。该消息分析,巨量资金交易主要有三个渠道,一是受到结构牛市吸引过来的,包括北上资金(外资),约占20%;二是场内机构资金调仓,约占30%;三是量化交易,约占50%。

不过,部分业内的量化投资经理已经对基金君否认了这一数据,认为这一数据分析失真,显著高估了量化交易的体量。

据上海一家头部量化私募计算,目前量化的换手率平均在每日换仓12%-20%的区间。而有券商测算分析,量化换手率双边20%的情况下,占每日总成交量不到20%。

中信证券也发布报告称,量化交易成交占比近期依然保持稳定。据中信证券调研所了解的情况,量化策略目前在A 股市场的成交占比一般稳定在 10%~15%,且近期并未出现明显的放大。

一方面,自 8月以来,A 股市场的行情持续在各个风格板块之间以周度甚至日度的频率快速轮动,一些以“T+0”策略为主的量化平台交易效果不佳。另一方面,各大规模指数的波动率并不稳定,“高波动”的特征在大小市值指数之间快速轮换,这使得量化策略难以扩大交易标的范围,而市场动荡较大也让一些量化策略反而得降低杠杆水平,实际敞口有所缩减。

平均收益超20%

显著优于股票多头

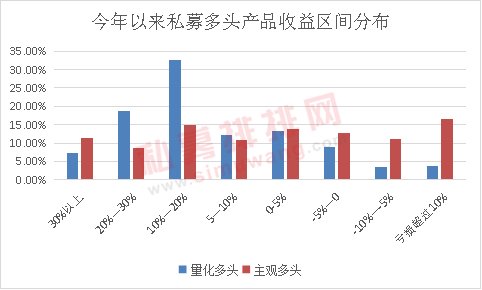

今年量化私募之所以受到资金追捧,背后的原因是其今年业绩表现突出,显著优于股票多头。

私募排排网数据显示,今年以来,仅有59.38%的主观多头产品赚钱,而今年83.78%的量化产品都赚钱;且今年量化多头产品收益普遍分布在10%—20%、20%—30%区间。

上述20家百亿量化机构,今年以来平均收益达20%。

而在投资者疯狂追逐量化基金的同时,的确有声音表示,量化机构挤压主观投资的获利。

对此,希瓦资产董事长梁宏表示,量化基金较多做中证500的指数增强。今年的行情之下,不少主观策略没有跑赢沪深300,哪怕跑赢沪深300,跑赢中证500也是非常少。所以今年量化指数基金相比主观多头业绩优势明显,指增今年迎来了大年,大发展,规模急剧上升。

深圳一头部量化机构告诉记者, 实际上量化投资是不影响真正的中长期投资者的,但的确有可能挤占中短期投机资金的获利机会。

但另一百亿量化机构表示,高频动量确实会放大市场波动,这一点要谨慎。