(原标题:日薪越亿!“周期之王”中远海控上半年盈利暴增31倍,股价年内已上涨134%)

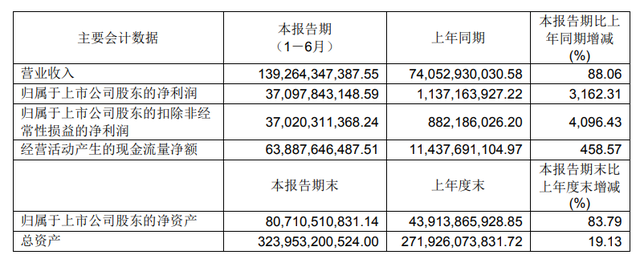

8月30日晚间,中远海控(601919)披露半年报,上半年,公司实现营业收入1392.6亿元、净利润371亿元,同比增速分别为88.06%和3162.31%。基本每股收益2.33元/股。

分板块来看,中远海控上半年集装箱航运业务收入达到1364.38亿元,同比增长90.59%,码头业务板块收入达到37.17亿元,同比增长15.28%。

今年上半年,全球物流供应链受到港口拥堵、集装箱短缺、内陆运输迟滞等多重因素的挑战和冲击,集装箱航运市场供求关系趋紧,主要航线运价面临上升压力。中远海控业绩大幅增长也主要是受益于运价的提升。数据显示,上半年,中国出口集装箱运价综合指数(CCFI)均值为2066.64点,与上年同期相比增长133.86%,与2020年下半年相比增长92.44%。

具体经营数据方面,上半年,中远海控双品牌集装箱船队完成货运量1384.09万标准箱,同比上升16.84%。其中,中远海运集运完成货运量991.41万标准箱,同比上升15.83%;东方海外货柜完成货运量392.68万标准箱,同比上升19.48%。

中远海控表示,公司积极响应国家“一带一路”倡议、把握RCEP协定机遇,主动强化东南亚、南亚、拉美、非洲等新兴市场、区域市场和第三国市场的资源配置。上半年,公司双品牌实现在新兴市场的箱量同比增幅达24%,第三国市场箱量占外贸总箱量的比例达38%。

码头业务方面,中远海运港口完成总吞吐量6271.07万标准箱,同比上升8.81%。依托公司双品牌船队与海洋联盟成员货量支持,上半年,西班牙码头、比利时泽布吕赫码头、厦门远海码头等吞吐量显著提升,公司港航业务板块协同优势进一步增强。

中信建投此前指出,5月份华南区域港口暂时性停摆影响将在未来几个月内逐步显现,其实际影响或将远超苏伊士运河事件。叠加三季度传统旺季,欧线、美线7月中旬将迎来新一轮涨价,驱动中远海控业绩持续提升。

针对行业现状,华创证券判断说,目前集运市场的供应链瓶颈源自于去年三季度起从缺船、缺箱到集疏运劳工短缺而形成的层层递进式的供需错配。当前不应单独看待某些环节的缺箱、堵港问题,而是多数供应链环节出现周转效率放缓的系统性问题。

华创证券认为,判断运价拐点依旧遵循“货量下降—舱位利用率下降—船东降价”的机制,需求是核心变量。目前,欧美进口需求持续旺盛,NRF 6月再度上调三季度进口箱量预测值,预计环比持平、同比增长7.5%。干线舱位利用接近满载水平,三季度传统集运旺季期间运价或环比上涨。

盘面上,中远海控昨日收报于21.99元,涨1.15%,年内已上涨134%。