(原标题:官宣!张坤旗下“易方达中小盘”更名成功)

作为公募基金行业首位主动权益管理规模超千亿级的基金经理,同时二季度末管理规模仍位居主动权益基金经理第一,易方达张坤是千亿顶流基金经理。

今年7月,张坤所管理的易方达中小盘召开持有人大会引起行业关注,而在9月10日易方达基金宣布,易方达中小盘基金份额持有人大会决定的事项自表决通过之日起生效。这也意味着,易方达中小盘正式变更为易方达优质精选。

易方达中小盘

将变更基金名称和投资范围

早在7月30日,易方达基金发布《易方达基金管理有限公司关于拟召开易方达中小盘混合型证券投资基金基金份额持有人大会的预公告》,计划以通讯方式召开持有人大会,审议变更基金名称和投资范围等重大事项。

而8月2日至4日也针对这一持有人大会发布了公告及多次提示性公告。

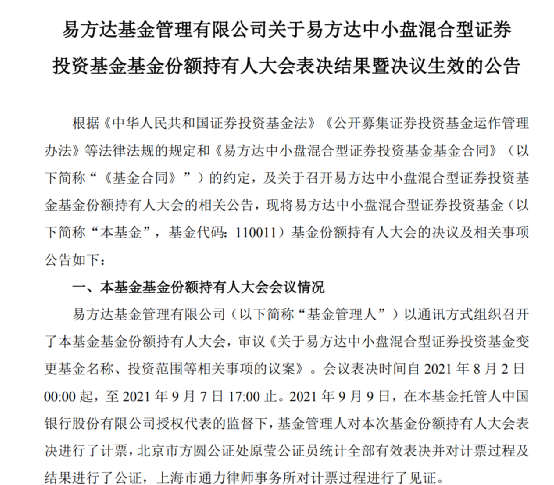

而就在9月10日,易方达基金发布了《易方达基金管理有限公司关于易方达中小盘混合型证券 投资基金基金份额持有人大会表决结果暨决议生效的公告》。

宣布:根据《公开募集证券投资基金运作管理办法》的规定,基金份额持有人大会决定的事项自表决通过之日起生效。本次基金份额持有人大会于 2021 年 9 月 9 日表决通过了《关于易方达中小盘混合型证券投资基金变更基金名称、投资范围 等相关事项的议案》,本次基金份额持有人大会决议自该日起生效。基金管理人将自该日起五日内将表决通过的事项报中国证监会备案。

据易方达基金公告,自2021年9月10日起,“易方达中小盘混合型证券投资基金”变更为“易方达优质精选混合型证券投资基金”,投资范围扩大为包括内地市场上市交易的企业、香港市场挂牌交易的企业,并相应调整基金投资策略和投资比例限制、业绩比较基准、开放日安排、估值条款、基金费用条款、收益分配政策等。基金持有人可在开放日办理基金份额的赎回和转换转出业务,但暂不开放申购、转换转入和定期定额投资。

根据相关公告,变更后的基金代码仍为110011,张坤继续担任基金经理,核心投资理念不变。投资者持有的易方达中小盘基金份额自9月10日起将自动变更为易方达优质精选基金份额,且原持有的基金份额数量保持不变。

易方达中小盘

成立以来收益超925%

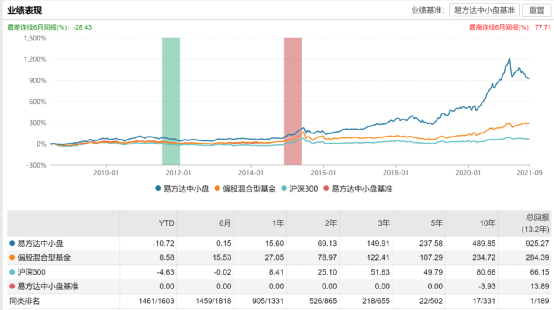

易方达中小盘是一只老牌基金,成立于2008年6月19日。从历史业绩来看,截至9月9日,该基金自2008年成立以来总回报高达925.27%,年化收益率达到19.23%,而同期沪深300的涨幅仅66.15%。

在2012年9月28日,张坤正式担任易方达中小盘基金经理一职,他所管理期间,历经市场风云。他以中长期持股为主,进行价值投资,长期持有优质公司也让张坤所管理基金获得很突出的中长期业绩。尤其是在2020年底,他管理的易方达中小盘一度是最近五年业绩冠军(除指数基金)。

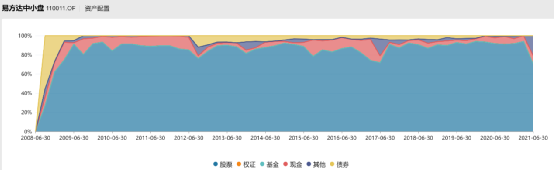

从易方达中小盘二季度报告来看,目前股票仓位仅70.36%,而该基金从2017年三季末以来,股票仓位就没有低于80%,且很多时候都是位居90%以上。

在二季度末,易方达中小盘前五大重仓股是通策医疗、贵州茅台、恒生电子、华兰生物、天坛生物,相比一季度末前十大重仓股名单也没有变化。二季度主要是减持了贵州茅台、五粮液、通策医疗等,但是加仓了华兰生物、恒生电子等。

张坤在易方达中小盘季报中写道,2021年上半年,A 股市场整体震荡上涨,市场分化较为明显,钢铁、有色、化工及新能源等行业表现较好,而非银金融、 家电、农林牧渔等行业表现相对落后。在 2021年上半年股票仓位有所下降,并对结构进行了调整,降低了食品饮料等行业的配置,增加了计算机等行业的配置;个股方面,增加了业务模式有特色、长期逻辑清晰、估值水平合 理的个股的投资比例。

张坤在中报说的话……

张坤曾数次在定期报告中分享自己的投资理念,跟持有人“走心”交流。而在易方达中小盘中报之中,是他近期的观点,值得投资者多看几次。

张坤写道:在市场先生对一只股票出价时,是由两个因素决定的:第一个是投资者对未来盈利、自由现金流的金额和时机的共识;第二个是投资者采用何种贴现率将预期盈利、自由现金流折算成现值的共识。

对于第一个因素未来盈利,“趋势外推”是投资者形成对未来判断的一个本能方法,即根据最新的经营数据判断企业的长期经营成果。然而,“趋势外推”有两方面风险:一方面是商业的经营是动态博弈的,当投资人对未来更乐观时,行业的参与者也会更加乐观,这时往往会对产业进行更大的投资,可能产生虽然需求快速增长,但供给增长更快的局面,这也是我们在过去发现很多增长十倍、甚至几十倍的行业并没有给投资者带来可观回报的最重要原因;另一方面,企业的增长会受行业天花板的制约,企业的快速增长往往并不能改变天花板的高度,只是改变了达到天花板的速度。

对于第二个因素贴现率,其变动是影响股价短期波动的重要因素,然而,随着投资者持有股票时间的不断延长,贴现因素的重要性是不断减弱的。在长周期内,影响贴现率的两个因素,利率和风险偏好,都有一定的均值回归倾向。

今年的股票市场,呈现出对高成长企业的强烈偏好。在对企业出价时,对于第一个因素,投资人愿意对短期的乐观情况做趋势外推,对长期盈利能力乐观;对于第二个因素,投资人倾向于认为目前的低利率会长期维持下去。

然而,根据前文的分析,在未来 3-5 年的时间维度中,这两个因素是否能一直维持不变?对于我们来说,或许需要以更加严苛的标准来挑选企业,问一下自己,如果股市关闭 3-5年,我是否还有信心买这个企业的股票。