(原标题:震惊市场!这家公司突然狂掷34亿,要买20万头牛!股价会复制“天山生物”吗?)

596头牛,短短12个交易日撬起近500%的涨幅,“妖股”天山生物(300313)上演的神话让人历历在目。而今,A股市场的另一家“牛企”鹏都农牧(002505)宣布了一项巨额养牛计划,拟斥资33.92亿元采购20.05万头进口牛。

鹏都农牧的养牛行动是否会获得市场认可不得而知,e公司记者发现,在公司千亿产业助力计划的背后,却是公司高管接连辞职,公司大股东股权遭到冻结。另外,公司的此次巨额采购计划,也未说明资金来源。

公牛与母牛配比为1:366

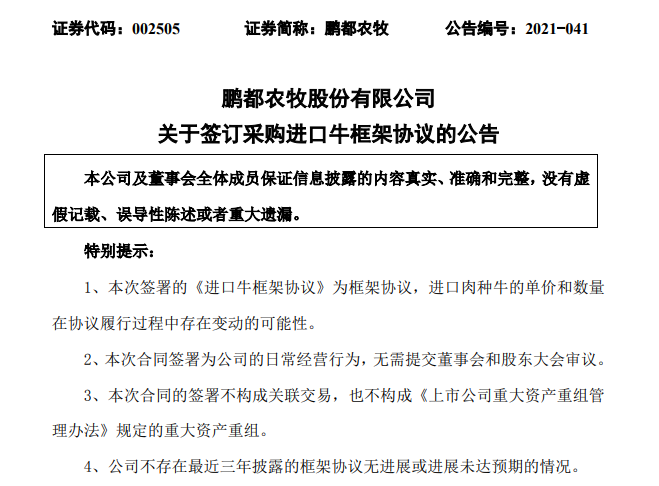

6月15日晚,鹏都农牧公告显示,为了推动肉牛产业快速发展,扩大优质肉牛来源,鹏都农牧和公司全资子公司瑞丽市鹏和农业食品发展有限公司,于近日与北京雄特牧业有限公司签订《进口牛框架协议》,计划向北京雄特采购进口肉种牛20.05万头(数量允许上下浮动 15%),总金额33.92亿元,协议有效期至2021年12月。

根据框架协议,此次采购的进口牛,其中能繁母牛20万头,公牛545头,合计20.05万头(数量允许上下浮动15%),总金额33.92亿元。

据此计算,在此次采购计划中,每头牛的价格为1.69万元,公牛与母牛的比例为1:366。

此次进口牛来自新西兰、乌拉圭、澳大利亚、智利等四国。进口能繁母牛为青年海福特杂交牛、青年安格斯杂交牛等主要为以肉牛为父本的杂交母牛、娟荷牛;进口公牛以安格斯或海福特等肉牛品种为主。

公告还显示,瑞丽市鹏和农业食品发展有限公司与北京雄特牧业有限公司,曾于2020年8月26日签订的《进口牛合同》项下进口的3万头牛包括在本合同的进口总量中,且《进口牛合同》的质量标准和价格按本合同执行,原《进口牛合同》废止。

鹏都农牧认为,公司拟通过签订此次框架协议进一步拓展优质肉牛的来源,为公司肉牛业务发展奠定基础,符合公司的战略,有利于公司肉牛业务的长期发展。

又一个天山生物?

说到A股的牛肉发展战略,不得不提及天山生物(300313)。

天山生物主要业务为种牛、种羊、奶牛的养殖等,业主的连年的亏损,使得公司之前未受到太多关注。但是,天山生物2020年却因为“596头牛”火了,并且成为市场“妖股”中的代表。

在2020年8月份牛肉价格大涨的前提下,天山生物的全资子公司此前采购了596头牛开展肉牛育肥业务,成为了市场炒作的导火索,天山生物股价迅速开启了攀升之旅,在2020年8月19日至9月8日的12个交易日(除去3个交易日停牌后计算所得),天山生物涨幅达495%。

随后,天山生物也两次因严重异常波动被停牌核查,并且证监会对天山生物的异常交易行为进行了立案调查。

较天山生物而言,鹏都农牧的购牛数量显然要大得多。然而,在股吧平台上,鹏都农牧的这份巨额购牛计划,投资者的分歧却较大。

看好的投资担心,这是公司的大利好,担心上不了车;不看好的投资者,认为公司每头牛的1.69万元的单价过高,公牛与母牛的配比不科学;更有投资者认为公司在吹牛。

实际上,过去由于养殖成本高,存栏提升缓慢,国人对高端牛肉的消费意识尚未建立,加上进口廉价牛肉的冲击,使得养牛企业往往亏损。

以西部牧业(300106)为例,其种畜销售(活牛)业务在2016年到2018年分别亏损390.01万元、928.79万元、2964.61万元,2019年西部牧业索性放弃了这部分业务。

去年,国内牛肉价格大涨的一个很重要背景是,由于非洲猪瘟的影响,导致猪肉供给不足,让牛肉成为替代品。现如今,随着国内养猪企业加大规模,猪价早已“腰折”,价格已经从高点时超40元/公斤,跌至目前约16元/公斤。在此背景之下,养殖肉牛想要再写辉煌恐怕不是易事。

鹏都农牧前世今生

抛出巨额购牛计划的鹏都农牧,究竟是怎样的一家公司呢?

今年1月更名的鹏都农牧,曾用名“大康牧业”、“大康农业”。自2010年11月上市以来,这家原本从事生猪养殖的企业,走得可不太平,各种质疑公司财务舞弊的报道见诸报端,即便公司易主后也未停止。

目前,鹏都农牧主要业务为农资与粮食贸易、肉牛业务、肉羊产业和乳业。2020年,公司共实现营业收入134.46亿元、归母净利润1847.31万元。

关于肉牛板块,2020年报显示,报告期内,公司完成了境外肉牛育肥的基本布局和境内屠宰产能的试生产,为下一步50万头目标发展奠定了基础。计划通过3-5年的培育和发展,通过从新西兰、澳大利亚、智利、乌拉圭等非疫区引进150万-200万头优质能繁母牛,采取标准化规模养殖示范、“公司+农民合作社+服务+金融”的商业模式,实现公司在云南的肉牛全产业链发展。2021年,公司将统筹各种资源,加快项目建设步伐,以屠宰、销售30万头肉牛为目标。

梳理发现,自去年以来,关于公司及大股东加快肉牛产业实施的公开报道比比皆是。2020年8月,云南省农业农村厅以及相关州市政府与公司控股股东在昆明签署千亿级肉牛产业合作协议,通过“公司+合作社+服务+政府”的联动方式,在云南多地进行产业布局。

同时,公开报道还显示,对于大康农业未来的发展前景,刚刚履职董事长的董轶哲曾在去年表示,在国家大力支持国内农业发展的大背景下,产业升级是一件久久为功的事情。大康力争通过3年至5年拼搏,通过新增肉牛产能,在云南形成一个年产值千亿级别的肉牛产业链。

高管接连辞职与股权冻结

发展肉牛产业发展计划,鹏都农牧雄心勃勃。然而,e公司记者发现,宏伟的蓝图的背后,却是公司的高管接连辞职。

6月2日公告显示,鹏都农牧董事会于近日收到公司董事长葛俊杰的辞职报告,因工作变动原因,葛俊杰申请辞去公司第七届董事会董事、董事长、董事会战略委员会主任委员、董事会审计委员会委员和董事会提名委员会委员职务。葛俊杰辞职后,不再担任公司任何职务。

5月8日公告显示,鹏都农牧董事会于近日收到副总裁殷海平的辞职报告,殷海平因个人原因辞去公司副总裁职务。殷海平辞去副总裁职务后,不再担任公司任何职务。

4月29日公告显示,鹏都农牧董事会于近日收到公司董事张富强先生的辞职报告,张富强先生因个人原因辞去公司第七届董事会董事、董事会战略委员会委员职务。张富强先生辞职后,不再担任公司任何职务。

3月26日显示,鹏都农牧董事会于近日收到公司副总裁范成勇的辞职报告,范成勇因个人原因辞去公司副总裁职务。

2020年5月,鹏都农牧董事会收到公司副总裁、董事会秘书孙文的辞职报告,孙文因个人原因辞去公司副总裁及董事会秘书职务,辞职报告自送达公司董事会之日起生效。孙文辞去副总裁、董事会秘书职务后,不再担任公司任何职务。

另外,2020年8月,鹏都农牧聘任龚小刚担任公司证券事务代表,任期自本次董事会审议通过之日起至本届董事会任期届满为止。然而,半年还不到,今年1月30日,公司公告称于近日收到龚小刚辞职报告,辞职后龚小刚先生不再担任公司任何职务。

另外,除了频繁的高管变更,公司大股东所持股权还遭到冻结。

5月25日公告显示,鹏都农牧公告显示,公司控股股东鹏欣集团所持有的公司1.77亿股股份遭冻结,占其所持股份25.43%,冻结起始日期为2021年1月28日,原因系合同纠纷,申请冻结人为长城资产管理公司。公告称,因与长城资产的或有合同纠纷于2021年1月28日被上海金融法院执行司法保全冻结,但此事鹏欣集团未能够及时得到通知,目前鹏欣集团正就该或有合同纠纷及冻结事项与长城资产、法院积极沟通。

33.92亿元采购资金未说明来源

结合公司的基本面,再回到鹏都农牧的此次购牛话题上。

33.92亿元的巨额采购金额,可不是一个小数目,在此次采购公告中,公司也没有说明,33.92亿元采购资金到底从哪里来?另外,公告还指出,此次框架协议属于公司的日常经营活动,公司依据内部管理制度和相关规则的规定履行了相应的审批程序,无需提交董事会或股东大会审议。

实际上,从公司财报及其他公告来看,鹏都农牧其实并不富有。

去年,鹏都农牧完成向大股东上海鹏欣农业投资(集团)有限公司定向增发工作,新增募集资金15.93亿元。截至2021年3月31日,募集资金余额为3.13亿元。

2021年一季报显示,公司货币资金为13.17亿元,应收账款为33.58亿元,预付款项为13.61亿元;短期借款为16.31亿元,应付账款为39.63亿元,合同负债14.49亿元。

4月29日公告还显示,为促进公司业务发展,满足资金需求,鹏都农牧审议通过了《关于公司向富滇银行申请贷款的议案》,贷款金额为2.5亿元,贷款期限不超过12个月,贷款利率为6.5%,大股东上海鹏欣(集团)有限公司拟以相关资产为公司向富滇银行申请的2.5亿贷款提供担保。

据此不难看出,33.92亿元对于鹏都农牧来说,可不是一件小事。而此次采购框架协议中,鹏都农牧罗列了付款方式,却对于数额巨大的33.92亿元采购资金的来源只字未提,这似乎不符合常理。公司的此次巨额采购计划是否会受到市场认可,大家不妨拭目以待。