目前,在54家A股、H股上市银行中,近七成已披露2020年年报,备受关注的银行薪酬情况随之浮出水面。

券商中国记者梳理已披露的包括国有大行、股份行、城农商行在内的37家银行发现,大部分银行的员工费用(含工资奖金及五险一金、培训费等福利费用)支出均有所提升。

与此同时,银行业减员趋势明显放缓,增员反而成为普遍选择。有可比口径的34家银行去年合计增员超过2万人,同比多增1.8万人。从结构上看,优化减员集中于可替代性较强岗位、低学历员工群体,新增员工则主要分布在业务条线、信息科技、新设分支机构等方面。

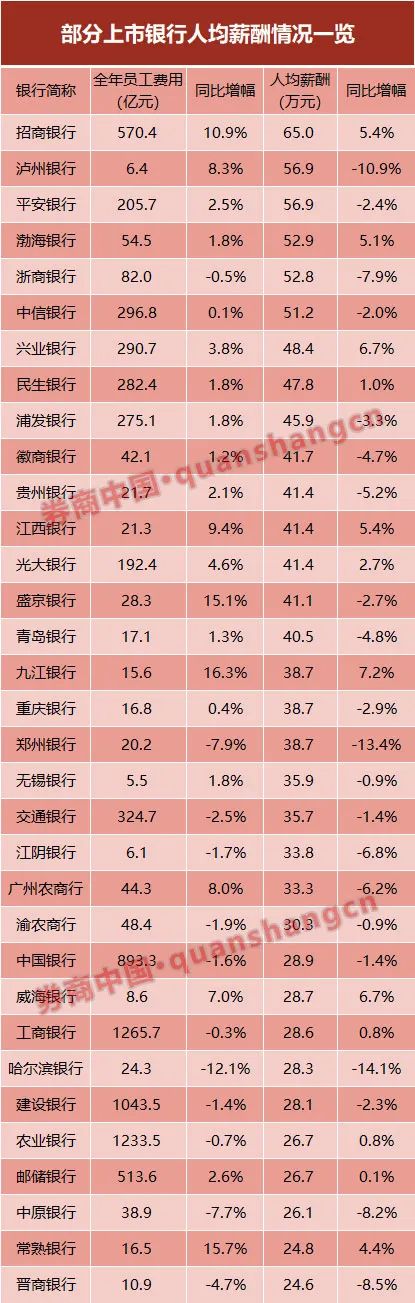

人均薪酬方面,整体呈现股份行>城农商行>国有大行的结构,机制灵活、市场化程度高、分支机构集中于发达城市的股份行人均薪酬普遍较高。此外,加大科技人才引入,也自然拉高了股份行的薪酬水平,从这个角度来看,薪酬水平一定程度上也反映科技投入的水平。

其中,招行以近65万元的人均薪酬位列第一,平安银行人均薪酬近57万元,渤海、浙商、中信三家股份行人均薪酬也在51万元以上。值得注意的是,在港上市的泸州银行人均薪酬略高于平安银行,位列第二。

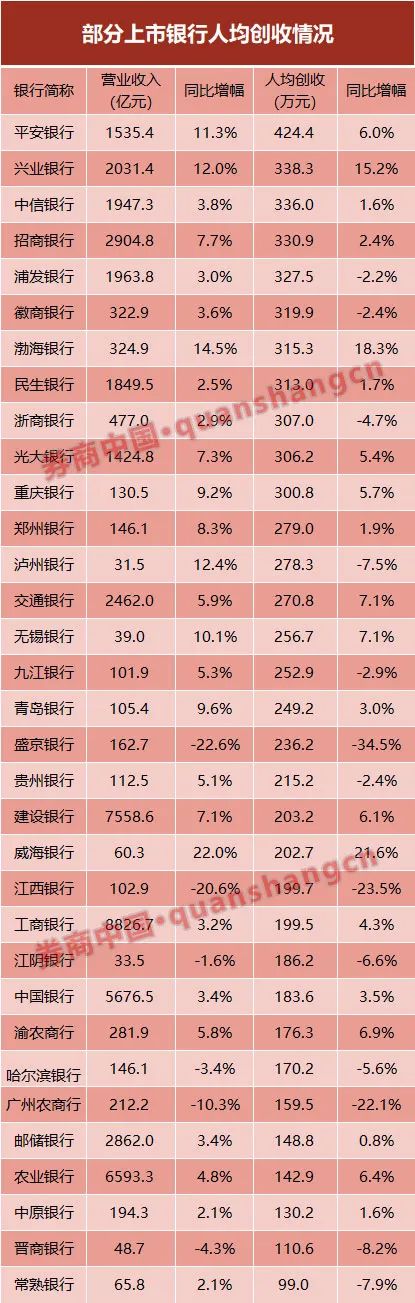

与高薪酬相匹配的,是高额的人均产能。其中,股份行人均创收普遍在300万元以上,与其他类型银行拉开显著差距,平安银行去年人均创收更是超过420万元,位列第一。

当然,考虑到条线及岗位职责、价值创造、绩效考核完成情况不同,人均薪酬的计算数据与实际数据可能存在较大差异。对占比更多的基层员工而言,“被平均”、“进了假银行”或许才是真实反映。

人均薪酬:股份行>城商行>农商行>国有大行

就计算方法而言,银行的员工薪酬主要体现在利润表中的“业务及管理费”栏中的“员工费用”,也有银行称之为“职工薪酬费用”、“员工成本”、“员工薪酬”等。

“员工费用”再具体细化为工资奖金,以及社保、五险一金、工会经费及培训费等项目,其中细化项目中的“工资奖金”属于通常所说的员工工资,其他细项则统称为福利。

员工人数则采取年初、年末的集团口径员工平均数(也叫“等效人力”),以平滑员工人数变动带来的波动。

据此测算,在已披露年报、且有可比口径数据的33家上市银行(包括6家国有大行、9家股份行、13家城商行、5家农商行)中,股份行处于绝对领先水平。

其中,招商银行、平安银行人均薪酬分别约65万元、57万元,渤海银行、浙商银行接近53万元,中信银行略超51万元。光大银行去年人均薪酬则只有41.4万元,居股份行相对低位。

同期,上市城商行人均薪酬普遍在40万元左右,其中在港上市的泸州银行接近57万元,甚至略高于平安银行。事实上,泸州银行2019年人均薪酬更是接近64万元,占据上市银行第一位。

农商行人均薪酬则在30万元以上,其中年内获近90家机构调研的无锡银行人均薪酬近36万元,常熟银行则受地推团队庞大影响,人均薪酬不到25万元。

反观国有大行,虽然员工费用支出绝对规模大,但由于员工人数众多,人均薪酬也在28万元左右。其中,交行去年人均薪酬接近36万元,位居大行第一。

而同比来看,前述33家上市银行中,只有12家银行人均薪酬较2019年有所上涨,同比下滑相对普遍。具体原因包括:

一是,不少银行去年出于自身业务及金融科技需要,以及增加就业机会的考虑,增加人力配置,员工数量增加导致分母扩大。

二是,员工总薪酬增幅有限,甚至同比下降。其中,去年2月,人社部、财政部、税务总局联合下发阶段性减免企业社会保险费的通知,商业银行五险支出同比减少。

“银行薪酬总额主要还是和经营效益、绩效考核结果、重点任务完成情况等挂钩。通常来说,薪酬总额的增长不会超过人员增幅和主要业绩指标增幅。去年碰上疫情防控压力较大,盘算一下KPI完成情况,部分银行人均薪酬下滑也是正常的。”一位华南地区城商行高管认为。

“三个人拿四个人的钱干五个人的活”

整体来看,上市股份行、城商行人均薪酬处于银行业前列,这背后有其客观因素:

一是,上市股份行、城商行的分支机构、员工相对集中,主要分布在国内主要城市,势必要提供更为可观的薪酬吸引人才加盟。

据券商中国记者统计,国有大行中,除交行、中行外,其他大行在中西部、东北地区的员工占比均超过50%,而招商、民生、中信等股份行在这些地区的员工占比普遍不到三成。

值得注意的是,平安银行、渤海银行、浙商银行三家股份行在中西部及东北地区的员工占比不到20%,多数员工集中在环渤海、长三角、珠三角等经济发达地区,以及海外、子公司等。

二是,不同银行的员工基数与学历构成也并不一致。

国有大行员工数量普遍以10万计,其中交行本科及以上学历员工占比达84%,中行、邮储在78%左右,建行、工行、农行分别仅72%、67%、60%。上市农商行此类员工占比则在80%左右。

反观上市股份行、城商行,本科及以上学历的员工占比均高于85%,不少甚至超过90%。其中,在港上市的九江银行本科及以上学历员工占比高达99.4%,全行员工平均年龄不到30岁。

此外,主观上说,相对于国有大行,上市股份行、城商行机制更为灵活,也更为市场化,面对较为激烈的市场竞争,为吸引人才,提供的待遇也较为诱人,尤其是高管及业务骨干等关键岗位的薪酬。

更为重要的是,与高企的人均薪酬相匹配的,是上市股份行、城商行高额的人均产能。

数据显示,股份行去年人均创收普遍在300万元以上,与其他类型银行拉开显著差距,平安银行去年人均创收更是超过420万元,同比提升20万元以上,位列第一。

城商行中,徽商银行、重庆银行人均创收也在300万元以上,郑州银行、泸州银行则在280万元左右。数据显示,近年泸州银行总体规模增速、营收增速均居四川省城商行乃至全国上市银行前列。

而国有大行人均创收普遍在200万元以内,其中农行不到143万元,交行去年人均创收则在270万元左右,为国有大行最高。此外,常熟银行由于员工数量较大,去年人均创收不足百万。

一位股份行人力资源部负责人表示,从人力的角度来说,坚持绩效导向、市场可比的原则,薪酬分配理所应当向经营机构、前台部门和直接价值创造岗位倾斜。“所以人力部门会更为关注产能指标,就是投了那么多员工成本进去,能创造多少价值。”

“我们其实是相当于‘三个人拿了四个人的钱,干了五个人的活。”一位股份行员工以此形象地描述其所在银行的薪酬体系。

科技人才最吃香

看完薪酬及均产,再看前述33家上市银行员工人数变动情况,总体来看,合计26家银行增员,只有7家银行减员,全部33家银行员工数量增加超过2万人。

整体来看,银行员工的增加普遍出现在业务条线(尤其是零售业务)、信息科技、新设分支机构及收购兼并等方面。

以近年全面推进零售转型的平安银行为例,去年该行正式员工增加约2700人,而业务人员增量就超过3200人。农行去年营销人员也增加1.6万人。

“近年各家银行都在提零售转型、做小微,对多数银行而言,都是需要相应加大人力配置的,包括业务人员、支持人员、贵宾及私行客户经理等。当然,我们也在加大科技投入,尽量提高员工单产。”一位华东农商行高管表示。

同时,新设分支机构也必然带来人力的增加。以在港上市的泸州银行为例,该行眉山分行、遂宁分行及多家支行获批筹建并陆续开业,员工数量增幅也超过21%,位居上市银行前列。

此外,银行业数字化转型在疫情期间被按下“加速键”,银行业把拥抱金融科技作为主要战略方向,不论是主动出击还是被动防御,目的只有一个——希望赶上疾驰的“科技高铁”。一位上市城商行董事长直言:“行动慢了就会落伍出局。”

相应地,加大科技及研发投入、提高科技人员占比势在必行。一个直接的信号是,在年报中披露科技投入及科技人才数量的上市银行越来越多。

其中,招行去年就将招银网络科技、招银云创纳入集团统计口径,两家公司去年末员工数合计5563人。同期,因为数据口径的变化,该行全年集团在职员工总数增加近6200人。

以邮储银行、中信银行为例,两家银行科技人才数量均实现两年翻两番。浦发银行科技开发相关人员(母公司口径)去年则增加近2000人,增幅约50%。

截至去年末,招商银行、浦发银行两家股份行的科技人员占比相对较高,均接近10%;工商银行金融科技人员也达到3.54万人,占全行员工的8.1%。

从科技人员的绝对数量上看,部分股份行甚至已经超过大行。其中,去年末招行科技人员近8900人,平安银行科技人员(含外包)也超过8500人,均超过农行、交行两大行。

此外,兴业银行也在新一轮五年规划中提出,三年内集团有科技背景的人员占比要超过7%,五年后争取达到10%。截至去年末,该行信息科技人员占比约4.82%。

“过去我们是招来科技人员做科技,今后可能要考虑的是招来科技人员做业务,这样业务、技术的对接会更有效。”兴业银行行长陶以平在该行年度业绩说明会上表示。

“优化减员”仍在继续

普遍增员的同时,上市银行继续推进员工结构的调整。“既要根据业务需要加大一些领域的人力配置,但也要做好一些领域的‘优化减员’。”前述上市银行人力负责人表示。

整体来看,银行业减员的人群特征较为一致,且主要集中于三类员工和岗位:

一是,可替代性比较强的岗位。譬如大堂经理、柜员、保安、现金清收、电话客服、信用卡销售等岗位,这些岗位有可能是正式员工,也有可能是派遣员工。

总体来看,这些岗位员工薪资水平不高,对银行的创收贡献相对较低;随着电子渠道替代率的不断上升和客户偏好的转变,银行也裁撤了低效益网点,并推进将原来大而全的网点向轻型化、智能化转型。

目前来看,银行网点的转型不一定是直接采取裁员的形式,而是推动传统的柜面结算人员转岗客户服务和营销,解放柜面生产力。但这种方式也势必造成部分转岗员工难以适应角色的变化,进而被动或主动离职。

以农行为例,去年该行整体减员5000人左右。其中,业务结构上看,柜面人员减少2.14万人,技能人员减少近3000人,营销人员同期则增加1.6万人。

二是出于提质增效、缩短管理半径的考虑,银行选择精简内设机构,压降中后台机构和人员占比,部分管理岗位、运营人员的数量相应减少。

三是教育背景不占优势的员工。譬如农行、工行去年本科以下学历员工分别减少近1.6万人、1.4万人;整体增员的建行、邮储银行去年本科以下学历员工也分别减少7000人、5200人。

数据显示,此前连续大幅减员的国有大行已经放慢了减员步伐。去年六大国有银行合计减员不到3000人,而2019年这一数据是接近8000人。

银行业“打工皇帝”在哪里?

值得注意的是,绝大多数银行的总行“三长”(即董事长、行长、监事长)、副行长等高层的薪酬并非行内最高。那么,真正的银行业高薪人士在哪里?

根据港股披露规则,部分在港上市银行在H股年报中也披露了全行年内五位最高薪酬人士的薪酬范围,真正的“打工皇帝”得以浮出水面。

以中信银行为例,该行税前年度酬金在1000万元~1500万元之间的有1人,500万元~1000万元的有4人。浙商银行则有5人的年度薪酬在800万元至1200万元之间。

上市不久的渤海银行披露的更为详尽。年报显示,该行总行行助、条线总裁、部门总经理、副总经理、总助、资深专家、资深业务顾问、资深高级经理、分行行级领导、市场营销总监等对风险有重要影响岗位共计303人,去年薪酬总量近6.6亿元,其中绩效薪酬的40%分三年延期支付。

以此计算,渤海银行前述303名关键岗位人员去年平均薪酬近220万元。该行年报还透露,去年该行的“打工皇帝”获得年度薪酬超过900万港元。而同期“三长”薪酬只有100万元人民币左右。

渤海银行披露薪酬政策显示,该行“三长”及高管层的薪酬方案包括基本年薪、绩效年薪和任期激励收入,其他员工的薪酬方案包括基本年薪、绩效年薪、年度进步奖金、业务绩效奖金、项目奖金和福利性收入。其中,固定薪酬为员工生活的基本保障,按月支付,绩效奖金与绩效考核结果挂钩。

“本行根据年度经营管理指标,从财务、核心负债、客户、风险等四个维度进行绩效考核。将法律合规及操作风险、审计发现事故或业务风险疏漏等作为风险成本控制指标进行考核,以增加绩效考核的风险抵扣因素,同时通过延期支付机制使薪酬与业绩更好匹配,以防止激励不当或激励过度以及与风险挂钩不足而导致员工不审慎行为的发生。”渤海银行称。

再以人均薪酬仅次于招行的泸州银行为例,去年该行最高薪酬五位人士全部为营销部门人员,其中3人获得500万港元以上薪酬。

值得注意的是,从往年披露情况来看,银行业真正的“打工皇帝”或许并不在股份行,而在国有大行。

据工商银行H股2019年年报,该行当年最高薪人士的年度薪酬接近4000万元人民币,2018年该行最高薪人士的年度薪酬也近2700万元。此外,该行五位最高薪人士连续多年均为子公司的人员。

不过截至目前,工行尚未披露2020年H股完整年报,无法获悉该行去年“打工皇帝”详情。