潘石屹开启的卖卖卖模式终于奏响了最强音,也是终止符。

SOHO中国(00410)昨日晚间发布公告,黑石对SOHO中国发出全面收购要约,以取得SOHO中国的控股权。交易完成后,SOHO中国现有控股股东将保留9%的股权,收购价格为每股5港元,除去潘石屹夫妇要保留的10%,最高付出金额为236.58亿港元。

潘石屹夫妇现在持有SOHO中国63.93%股权。之所以说是终止符,是因为在这次出售之后,潘石屹夫妇手里只有9%股权,相当于保留纪念性质,再卖的动静和空间都不大,也引不起公众多大关注。

目前SOHO中国股价为3.8港元,市值为了197.58元。要约价格比最后一个交易日溢价31.6%。比连续90个交易日均价溢价103.9%,比去年年底净资产折让约40.3%,截至去年年底每股净资产为8.37港元。

收购消息应为提前泄露,6月15日,SOHO中国发布公告,当日上午九时正起于香港联合交易所有限公司短暂停止买卖。在停牌之前,SOHO中国股价连续9个交易日上涨,涨幅高达58.33%。

收购

要约收购后,SOHO中国将继续在香港证券交易所上市。SOHO中国现在持有并管理130万平方米商业物业。官方新闻称,黑石十分看好SOHO中国在北京和上海持有的商业物业,以及一流的管理团队,此次要约完成后,黑石计划保持公司的现有主营业务和管理团队。

根据公告,要约收购后,公众持股可能不足以以保持上市地位,黑石和SOHO中国将采取措施确保要约收购后有足够的公众持股。

SOHO中国股价长期大幅低于净资产,股价萎靡不振,只有收购消息,才能刺激公司股价上涨,在此之前,已有三次收购信息传来。

2019年10月30日有消息称SOHO中国将考虑以80亿美元出售中国的办公大楼权益。午后SOHO中国股价大涨,一路走高,盘中最高时涨幅曾达到26.64%。截至收盘时报2.7港元/股,涨幅17.9%。31日早间,SOHO中国在港交所发布公告:公司不知悉任何需公布的与集团资产出售相关的资料。当时有称,黑石集团联合新加坡国有控股的GIC公司成立买方团,有意收购SOHO中国在北京的光华路SOHO、望京SOHO塔3,以及在上海的SOHO复兴广场。消息人士还透露,SOHO中国还有五个意向在售项目,8个项目总价值人民币500亿-600亿元,计划所有交易在未来两年内完成。

2020年3月10日午间,SOHO中国股价突然急速拉升,上涨 37.58% ,SOHO中国向港交所申请暂停交易,停牌时的股价为4.10 港元,有媒体援引知情人士称,黑石正在与SOHO中国进行排他性的私有化谈判,准备以每股6港元,总价40亿美元的价格将其私有化,并且黑石将接管SOHO中国的债务。根据其中期报告显示,截至2019年6月底,SOHO中国债务为47亿美元,加上40亿美元收购价黑石总共要付出87亿美元,约为600亿人民币。

2020年11月,市场再度传出SOHO中国私有化的信息,这次买方为高瓴资本。不过随后,高瓴资本火速澄清,称无意私有化SOHO中国。

本次方案和此前黑石收购版本有明显不同,这次收购价格下跌明显,大约每股下跌20%,另外是收购方案没有提债务问题。黑石收购付出的成本小了不少。

SOHO中国发布年报显示,截至2020年12月31日,SOHO中国的净资产负债率约为43%,总借贷共计约人民币184.70亿元,不过平均借贷成本约为4.7%,在地产公司算是比较低的。

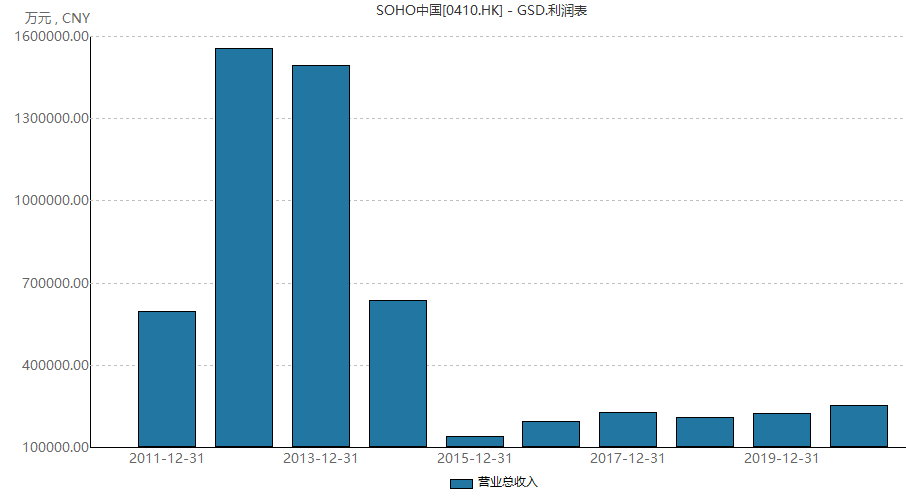

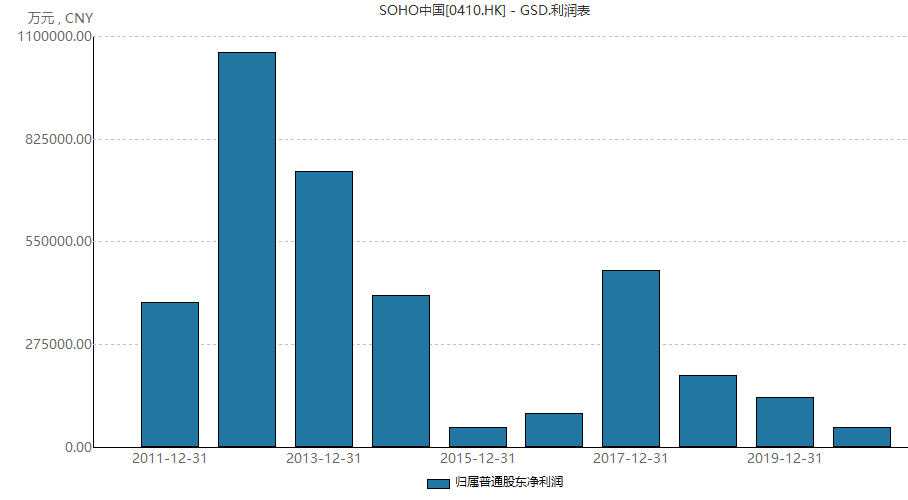

去年SOHO中国营收增长19%,不过营业成本增长至8.01亿元,增幅为137.7%,全年净利润同比减少58.83%,为5.435亿元。

据称,在SOHO中国工作了22年的原执行董事兼总裁阎岩,在2018年加盟了黑石集团,这是黑石收购SOHOU中国的连接点。

去意已决

出售是从2014年开始的。

2014年,SOHO中国将上海SOHO静安广场和SOHO海伦广场以52.32亿的价格出售给了金融街控股,同年9月,SOHO中国将上海凌空SOHO10万平米物业以30.5亿的价格出售给携程网。2015年,SOHO中国将上海外滩国际金融中心地块,以84.93亿元价格出售。2016年,SOHO中国又将上海SOHO世纪广场卖给国华人寿保险,总价32.2亿元。2017年虹口SOHO、凌空SOHO分别以35.7亿、49.44亿卖给了新加坡公司吉宝置业和香港知名私募基金公司基汇资本。2019年, SOHO中国先后出手了总价值78亿元的13个办公物业项目以及价值7.61亿元2583个地下停车位。

从2014年开始,SOHO中国陆续通过出售资产套现超过350亿元。与此同时,公开土地交易市场中就鲜少有SOHO中国的身影。

之所有要卖卖卖,跟潘石屹对中国地产行业的看法有关,他根据银行利率计算,认为现在的房价和地价都高估了。

2017年潘石屹接受采访时表示:“SOHO自从决定销售物业以来,一直秉持做生意最基础的原则,就是低价买入、高价售出。”

他在不同场合反复讲过,衡量商业物业价值的标准是租金回报率。在美国,在利率非常低的情况下,一般商业物业的投资回报率是5%,特别好的项目大概能达到4.7%或4.5%。而在中国,净租金回报率仅有2.7%左右,同时利率比美国高出好几倍。因此,潘石屹觉得这个时候是出售物业比较恰当的时机。

潘石屹的账是:“在北京这样的城市,SOHO中国的租金回报率不到3%,但银行贷款的资金成本超过了4%,这几乎是地产业最低的资金成本,但在此情况下,这意味着全年的物业经营仍然会亏损2%,这个生意怎么做呢?”他以前表示过不会出售外滩SOHO和望京SOHO,后来这些也进入了卖单。

他说自己是生意人,要低买高卖,不过这些年他一直在卖,而没有买,这就很说明问题。作为老玩家,他最近一些年没再拿地,认为拿地的风险太大了。

以前是卖项目,相当于卖鸡蛋,现在连下蛋老母鸡也卖了。

潘石屹家族同时在欧美购入商业地产,可谓知行合一。

从2011年开始,潘氏夫妇通过家族信托投资了大量海外资产,包括7亿美元买下纽约曼哈顿广场旁的港务局长途巴士站办公大楼,6 亿美元收购曼哈顿公园大道广场的 49% 股权,以及 7 亿美元联合巴西财团收购美国通用汽车大厦 40% 的股权,而他们的长子潘瑞也已经在英国成立了房地产公司并投资多个项目。

没赚到钱

能在海外不停买,是因为潘石屹家族通过分红,现金流很充沛。

2006年至今,累计实施分红12次,累计实现净利润442.58亿元,累计现金分红达到207.78亿元,分红率为46.95%。按照SOHO中国董事会主席潘石屹及其夫人张欣持有该公司63.93%股权计算,累计可以获得现金分红133亿元。

SOHO中国2009年到2014年,分红长期在10亿~13亿元之间,2015年一跃突破36.5亿元,而净利润则下滑为5.38亿元,此后2016、2017年分红都在36亿元以上,2017年还突破47亿元,是有史以来分红最多的一年。这是因为2016年后卖地比较多。即使是北京上海最好的地块,靠出租物业赚钱,在潘石屹算来还是太慢了。

回到2007年,当时 中国上市,引得市场追捧,募资128.6亿港元,其中103.8亿港元来自SOHO中国的发售股份,其余来自售股股东。每股定价8.3港元,发行15.49亿股。截至下午收盘,股价涨至9.560港元,涨幅15%,SOHO中国总市值达到478亿港元,潘石屹进入"百亿富豪俱乐部",老潘夫妇实际控股66.5%,以市值478亿港元计算,老潘夫妇二人的身价达到317亿港元。

时至今日,即使加上累计的207亿元分红,在这波大涨前,公司股价也距离当时的市值甚远,也就是说,上市这14年来, 中国并没有给投资者创造回报,投资者和大股东潘石屹家族的财富还有所折损。这跟当时港股上市的阿里巴巴有所相似,募资一大笔钱,多年后几乎以原价格私有化。不过,SOHO中国私有化的价格远远比不上当初的上市价。