6月9日,国家统计局发布最新全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。

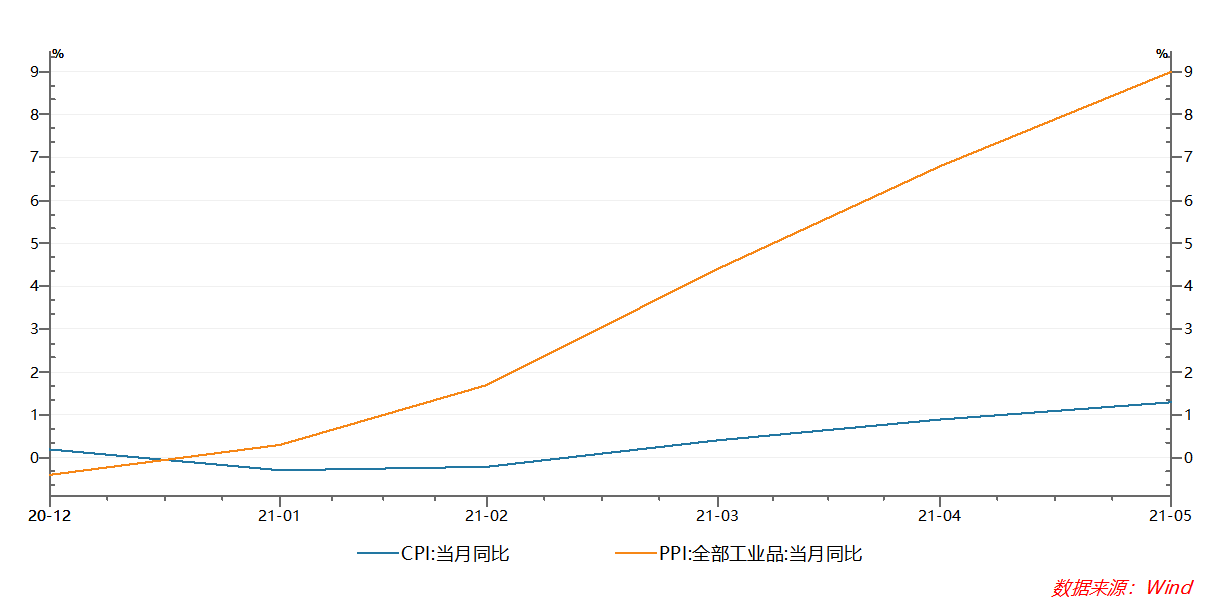

5月份,CPI同比上涨1.3%,PPI上涨9.0%,年初以来形成的CPI和PPI的“剪刀差”进一步扩大。对比市场预期,PPI同比涨幅远高于平均预期值,CPI则略低,这说明PPI向CPI的传导效应比市场预期还要弱。

接受券商中国记者采访的市场人士表示,仍然坚持PPI年内高点将在二季度出现的判断,更有受访者认为,CPI的年内高点已经出现。

政策层面,分析认为,预计年内货币政策仍以稳为主,不会运用利率等价格工具,汇率也将保持高弹性,更多地利用结构性工具实现内部均衡,增强经济恢复的均衡性和恢复基础的牢固性。

PPI同比增幅创2008年10月以来新高

5月份,PPI同比上涨9.0%,创下2008年10月以来新高,也就是时隔13年创下新高,远超市场机构的平均预期值。国家统计局城市司高级统计师董莉娟谈到,在5月份9.0%的同比涨幅中,新涨价影响约为6.0个百分点,扩大1.7个百分点。

进一步看,生产资料价格上涨12.0%,生活资料价格上涨0.5%,说明PPI的上涨动力主要来自生产资料涨价。红塔证券首席经济学家李奇霖指出,5月份,生产资料和生活资料涨幅的差距进一步走阔,达到了11.5%,创下了历史新高。

“5月采掘工业、原材料工业和加工工业三者之间的差距再一次拉大,中下游价格涨幅慢于上游,上游价格的持续上涨对中下游制造业产生较大的挤出压力。”李奇霖说。

利润的挤压在一些行业有所体现。中国家用电器协会公布数据,一季度,家电行业主营业务收入3789亿元,同比增长51.9%,然而行业利润率由2020年的7.8%下降至5.3%,出现的是“增收不增利”的情景。李奇霖认为,同样的困境还会存在于汽车制造业、通用设备制造业等。

光大证券董事总经理、首席宏观经济学家高瑞东对记者表示,当前上下游利润分化持续加大。大宗商品价格上涨,有利于中上游采矿业、原材料制造业利润扩张,降低债务风险;受益于外需拉动,装备制造、高技术制造业等下游行业提价能力相对较强,利润水平保持良好增长;而耐用消费品、纺服等下游行业,由于终端需求尚未企稳,提价空间有限,今年以来利润增速持续走低,导致企业经营压力加大。

中小企业在持续承受经营成本上升带来的压力。中国中小企业协会最新公布的数据显示,5月中小企业发展指数(SMEDI)为87.3,环比下降0.2点,恢复速度出现边际递减。其中,成本指数已连续9个月下降,成本持续上升。小微企业恢复相对较慢,预期不稳、原材料价格上涨、用工成本上升、应收账款拖欠、效益状况不佳和投资意愿不足等问题需要密切关注。

PPI同比涨幅或接近高点

李奇霖表示,5月份PPI与核心CPI的差值、PPI项下的生产资料与生活资料的差值创下了历史新高,后期肯定会向合理水平回归。

此前,市场预期PPI的年内高点将出现在二季度。本月数据公布后,接受记者采访的市场人士也都仍坚持这一判断。

财信证券首席经济学家伍超明表示,预计6月份PPI同比增长继续冲高的概率偏大,不排除破10%的可能。一方面是因为国际大宗商品价格仍处于高位,如国际原油价格仍在上涨,输入性通胀压力将强化新涨价因素。另一方面尽管6月份去年价格变动的翘尾影响较5月有所降低但仍是年内次高。往后看,拉长的全球商品需求修复周期和受限的供给能力,决定此轮大宗商品周期持续时间偏长,输入性通胀压力将持续一段时间,三季度PPI继续高位震荡的概率偏高,但考虑到国内需求恢复持续慢于供给、国内产业链相对较长、人民币汇率弹性增强,能部分对冲输入性通胀压力,加上翘尾因素的较快降低,预计四季度PPI将小幅回落。

民生银行研究院宏观分析师王静文认为,从生产资料价格来看,5月以来,国家加大了保供稳价力度,商务部按周公布的生产资料价格指数在5月中旬已经见顶。而国际大宗商品价格如铜、铝经历了爆发式上涨后已表现出疲态。下半年随新兴经济体供给修复之后,预计价格难以再创新高。从生活资料来看,由于需求仍显不足,而供给仍然充沛,竞争压力之下,企业缺乏调价能力,因此只能通过降本增效方式吸收涨价冲击,预计下半年涨幅仍然有限。再加上翘尾因素的影响,预计5月份9.0%的涨幅已接近年内高点,下半年会渐进回落。

高瑞东认为,基本确认5月份PPI同比增幅为年内高点。原因在于:一是国内黑色系商品价格高点已现,难以带动6月PPI环比继续上涨。5月中旬以来,针对大宗商品保供稳价的政策组合拳密集出台,市场投机情绪降温,叠加唐山限产放松,国内黑色系商品价格快速回落,5月下旬螺纹钢现货价格较当月高点下跌14%。二是输入型通胀压力也将缓和,市场对下半年美联储收紧流动性的担忧升温,加之供需预期尚未有新变数,短期内原油、铜价涨幅有限。三是5月后低基数效应消退,也将减轻PPI同比上行压力。

猪肉价格拉低CPI同比涨幅

5月份,全国居民消费价格同比上涨1.3%。董莉娟指出,CPI同比涨幅比上月扩大主要是去年价格变动的翘尾影响扩大所致。

伍超明表示,PPI对CPI传导较弱,既有PPI和CPI结构差异较大的原因,也取决于供需情况。当前国内需求恢复慢于供给,所以上游产品涨价,导致中下游行业成本提高,且难以将成本转移给消费终端,这将压缩企业利润,降低接单和投资意愿,生产动能降低,对经济增长形成冲击。

具体来看,非食品项是本月CPI同比涨幅上升的主要支撑项。李奇霖指出,五一期间,外出旅游的人数超过了疫情前水平,带动了交通、机票、住宿等的价格回升,居民线下消费在修复。同时,大宗商品价格逐渐向下游传导,可以看到受原材料价格上涨影响,电冰箱、电视机、台式计算机和住房装潢材料等工业消费品价格均有上涨。

国家统计局公布的数据来看,5月份,除食品以外的七大类价格中,交通通信、教育文化娱乐、居住、衣着、生活用品及服务、医疗保健等价格都上涨。

猪肉价格成为CPI的拖累项。5月份,食品价格同比变化由上月下降转为上涨,除了畜肉类价格外,蛋类、水产品、鲜菜、粮食等价格同比均不同程度上涨。特别是猪肉价格同比下降23.8%,降幅比上月扩大2.4个百分点。

李奇霖和王静文都认为,猪肉价格会持续对CPI形成拖累。王静文表示,农业农村部数据显示,4月份全国能繁母猪存栏已经连续19个月增长,生猪存栏量已非常接近正常年份水平,猪肉供给充足。此外,夏天是猪肉消费的淡季,预计未来几个月猪肉价格将延续下降。

王静文进一步认为,考虑猪肉价格下行、总需求走弱、翘尾因素回落三大因素,预计5月CPI同比涨幅已经见顶,此后将延续回落态势。

不过,政府部门仍在着力推进重要民生商品的保供稳价工作。6月8日,国家发展改革委召开全国视频会议。会议分析了当前和今后一段时期的物价形势,对今年重要民生商品保供稳价工作进行了全面部署,结合完善重要民生商品价格调控机制,聚焦玉米、小麦、食用油、猪肉、蔬菜等重点品种,促进产供储加销各环节有效衔接,同时积极做好大宗商品市场调控工作,强化市场监管,全力保障重要民生商品供应充足、价格基本稳定。

国内通胀预期趋于回落

5月份,扣除食品和能源价格的核心CPI同比上涨0.9%,涨幅比上月扩大0.2个百分点。李奇霖指出,5月核心CPI增速略有下滑,同时PPI和核心CPI的差值已经达到了8.1%,比4月扩大了2个百分点,创下了历史新高。从目前核心CPI的走势来看,表明上游涨价正在向下游传导,但消费弱复苏导致增速较慢。

展望今年后期,受访人士普遍认为,国内的通胀将处于温和可控的水平。

英大证券研究所所长郑后成表示,近期IMF、世界银行、OECD均上调2021年全球宏观经济增速,叠加考虑5月摩根大通制造业PMI及其新订单指数再创新高,预计在前期WTI原油突破70美元/桶的基础上,国际油价大概率继续上行,基于此,预计交通工具用燃料CPI当月同比大概率还将位于高位。但综合多方面因素,预计6月CPI当月同比大幅上行概率较低。

伍超明表示,由于PPI在二三季度阶段性冲高后下降,且CPI涨幅温和,国民经济通胀压力不大,经济恢复态势不改,预计年内货币政策还是以稳为主,不会动用利率等价格工具,汇率也将保持高弹性,更多地利用结构性工具实现内部均衡,增强经济恢复的均衡性和恢复基础的牢固性。

王静文认为,从核心CPI和非食品价格来看,需求端动力仍显不足。核心CPI同比涨幅离1.5%左右的正常水平仍然较远,货币政策可以继续保持定力。而在下半年经济增速和物价涨幅回落之后,政策重心或需重新向稳增长倾斜。

高瑞东表示,原材料涨价对CPI影响有限,年内CPI预计温和回升,难以构成货币政策的掣肘。在经济达到更加均衡水平的要求下,下半年货币政策边际微松仍将延续。政策走向上,预计将继续推进大宗商品保供稳价工作,稳定通胀预期。具体看:一是稳定企业生产,满足现实需求,合理规划限产节奏;二是促进国内进出口平衡,抵御输入性通胀;三是加强市场沟通,合理引导通胀预期,防止通胀预期扩散。

中国中小企业协会则建议,要在降本减负、普惠金融、公正监管等方面打出组合拳,增强中小企业的获得感。

世界银行在2021年6月期《全球经济展望》中指出,2020年全球经济衰退带来的通胀下降幅度是最近五次全球衰退中最小的,也是随后通胀回升最快的。虽然在今年剩下的时间里全球通胀可能会继续上升,但在大多数制定了通胀目标的国家,预计通胀将会维持在目标范围内。在通胀上升幅度超过目标的新兴市场和发展中经济体,只要通胀是暂时的,通胀预期得到良好控制,货币政策应对可能是不必要的。