深交所深夜向天齐锂业下发关注函,后者刚刚披露的159亿定增计划有何疑点?

1月16日深夜,深交所中小板公司管理部突然向天齐锂业(002466)下发关注函,直指其刚刚披露的159亿定增计划,要求天齐锂业说明控股股东减持后又认购非公开发行股份的行为,是否实质上构成短线交易,是否会损害中小股东利益。

而就在1月15日晚间,天齐锂业刚刚披露了非公开发行A股股票预案,拟发行格为35.94元/股,拟发行股票数量不超过4.43亿股,募集资金总额为不超过159.28亿元,计划用于偿还银行贷款和补充流动资金,以优化资产负债结构。

天齐锂业非公开发行股票的发行价格为35.94元/股,这较周五的二级市场59.76元/股的价格大幅折价。

值得一提的是,本次发行对象为公司控股股东天齐集团或其全资子公司,其将通过自有资金和自筹资金以现金方式认购本次非公开发行的股票。

就在定增公告披露后的第二天(周六)晚间,深交所便向其下发了关注函,堪称是火速问询。

159亿定增计划遭深交所火速问询

在此次159亿元的定增方案发布前夕,天齐集团曾披露了一份减持计划。自2021年1月29日起的6个月内,天齐集团拟减持5108万股。天齐集团的减持原因,是向天齐锂业提供财务资助及其他资金需求。

因此,一个非常关键的问题就出现了,减持是卖出股票,而天齐集团又将参与定增认购,又相当于买入股票。且35.94元/股的定增价格相较于最新收盘价(59.76元/股)折价幅度接近40%,有市场观点质疑其为短线交易,低位定增买入,高位减持套现,中间的价差如此之大。据天齐锂业的公告披露,本次定增价格不低于定价基准日前二十个交易日公司股票交易均价(即44.92元/股)的80%(即35.94元/股)。

对此,深交所在关注函直接要求天齐锂业结合天齐集团减持情况(包括但不限于历次减持价格、数量、金额、股份占比),并对比此次定增价格,具体说明控股股东减持后又认购公司非公开发行股份的行为,是否实质上构成短线交易,是否会损害上市公司中小股东的利益。

另外,在定增计划披露当天,天齐锂业股价大涨9.99%,强势封板,全天成交金额高达85.58亿元。

且在天齐锂业披露定增预案的前60个交易日内,其股票价格涨幅高达201.82%,堪称是超级大牛股。

对此,深交所在关注函中明确要求天齐锂业说明,此次定增方案的具体筹划过程、参与人员,公司采取的内幕信息保密措施,是否存在内幕信息提前被知悉的情形;控股股东是否存在违反《证券法》第五十三条的情形。

这份159亿定增预案的另一个疑点是,天齐集团能不能拿出那么钱参与认购?

据报道,2020年以来,天齐锂业因并购SQM(智利矿业化工公司)而陷入债务危机,资金链较为紧张。

对此,深交所要求天齐锂业详细说明:

1、认购对象自有资金和自筹资金的来源、筹措资金的具体途径;

2、是否作出认购下限承诺以保证此次非公开发行的实施,如未有相关承诺,且天齐集团及其全资子公司因无法筹措足额资金造成违约,将采取何种措施以保障上市公司的利益不受损害;

3、此次非公开发行募集资金总额是否合理可行,是否存在忽悠式定增的情形。

结合天齐锂业的定增预案,深交所火速下发的关注函直指其中关键问题,堪称是教科书式的问询。

天齐锂业,昔日的中国"锂王"

据天齐锂业的官网显示,天齐锂业是中国和全球领先、以锂为核心的新能源材料企业,业务涵盖了锂产业链的关键阶段,助力电动汽车和储能产业实现锂离子电池技术的长期可持续发展。

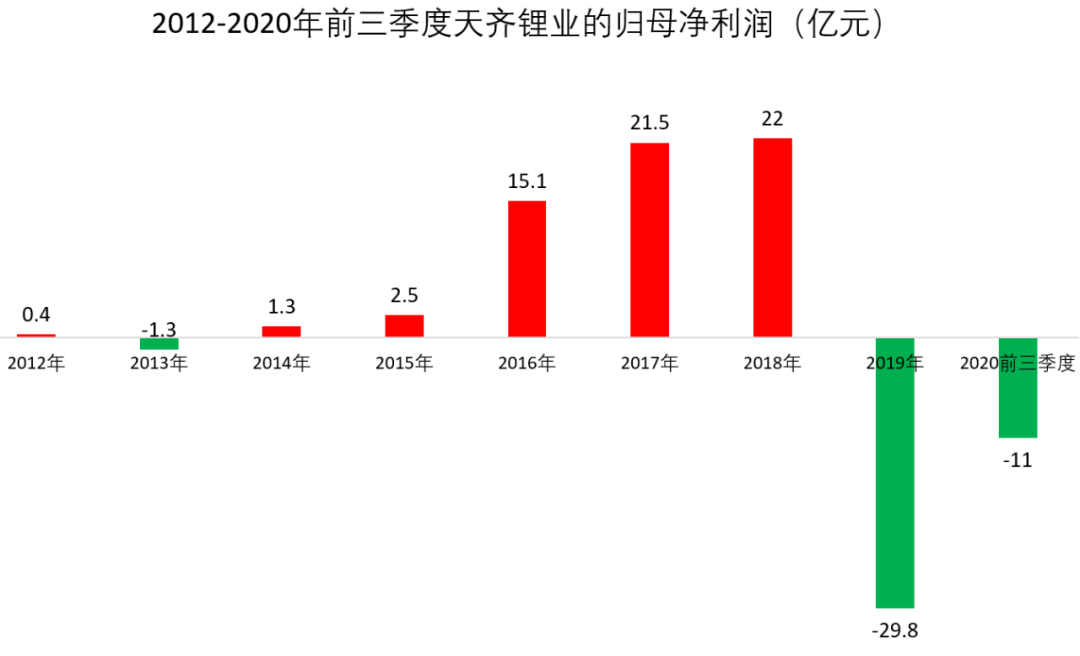

2010年8月,天齐锂业登陆A股市场。上市之初,公司的资产仅为10亿左右,净利润只有3000万元左右。

此后几年,随着锂电产品需求增大,天齐锂业大幅扩张,通过两次"蛇吞象"式的并购逐步壮大了自身的阵营。

2013年,天齐锂业以30.41亿元获得了泰利森51%股权,后者拥有其位于西澳大利亚的格林布什锂辉石矿藏,为天齐锂业的锂资源提供了保障。

此后,天齐锂业的净利润一路飙升至21.5亿元。尝到甜头后,天齐锂业的并购脚步迈得更大。

2018年,以40.66亿美元收购了SQM(智利矿业化工公司)的23.77%股份,成为其第二大股东,按当时的汇率计算,这笔并购高达259亿元人民币。

而当时天齐锂业的净资产规模仅百亿出头,账面上的货币资金更是不到40亿元。

于是,天齐锂业选择了贷款,收购资金中有35亿美元属于跨境并购境内、境外银团贷款,财务杠杆不小。

并购完成后,天齐锂业的业绩又上了一个大台阶,2018年的净利润增长至22亿元,总市值一度超800亿元,甚至被称为中国"锂王"。

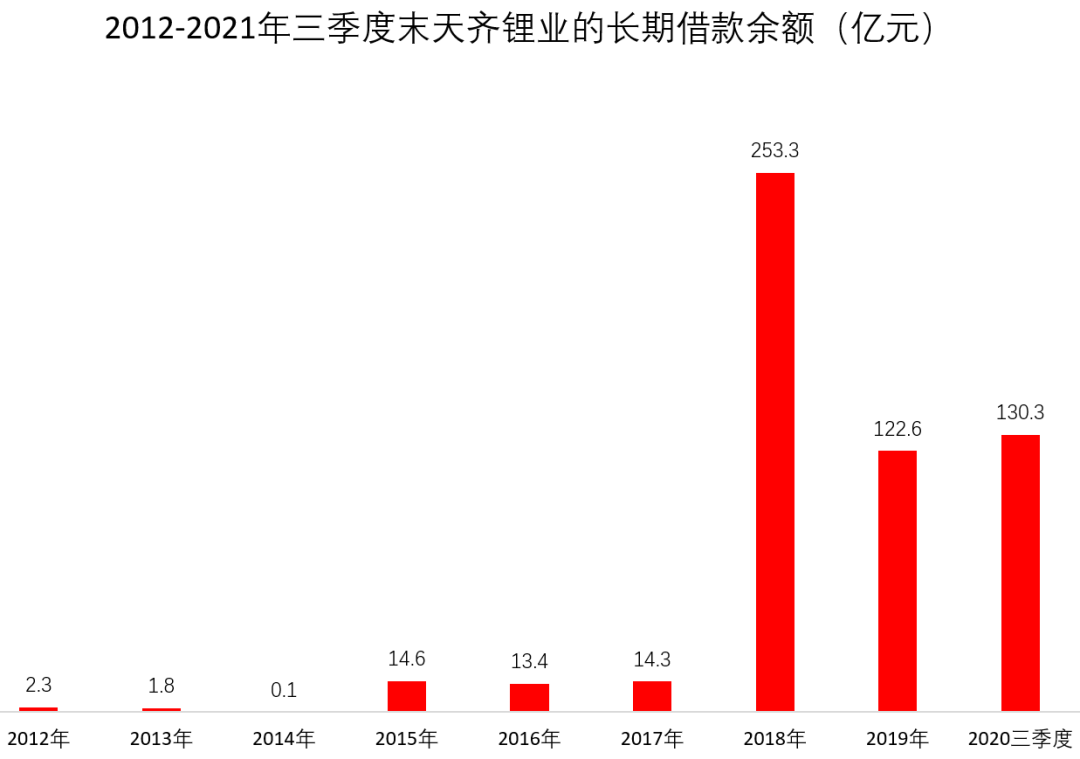

然而,极高的财务杠杆历来都是一把双刃剑,巨额贷款的影响下,天齐锂业资金链压力与日俱增。

到2018年底,天齐锂业账面上的长期借款同比大幅飙升。

伴随高债务而来的是,高昂的利息。2017年,天齐锂业的利息支出只有3000万出头,到2018年猛增到4.2亿,2019年再飙升到20.5亿。

不料,2019年全球锂价突然下跌,天齐锂业斥资259亿收购的SQM(智利矿业化工公司)项目爆雷,不得不计提巨额商誉减值。

2019年,SQM净利润为15.61亿元,相比2018年大幅下滑46.5%。

以持股比例计算,SQM的利润贡献为4.04亿元,而当年用于并购SQM产生的利息费用16.5亿元,几乎是一桩亏本的买卖。

更无奈的是,收购前SQM承诺的2019利润为5.78亿美元,远高于当年的净利润,商誉爆雷。

2019年,天齐锂业对SQM计提减值准备高达53亿元,受此影响,天齐锂业2019年归母净利润亏损59.8亿元。

2020年以来,天齐锂业因并购SQM而陷入债务危机,接近19亿美元的债务于当年11月底到期。

涅槃重生?天齐锂业成超级大牛股

就在危机时刻,天齐锂业等来了白衣骑士。

2020年12月8日晚间,天齐锂业公告,旗下全资子公司TLEA拟增资扩股引入战略投资者澳大利亚上市公司IGO,后者子公司将出资14亿美元认缴TLEA新增注册资本3.04亿美元。

得益于战略投资者的增资,天齐锂业与银团签署《修改及重述的贷款协议》,将并购贷款项合计18.84亿美元债务的偿还期限展期至2021年11月26日,缓解了燃眉之急。

在此利好消息刺激下,天齐锂业股价强势反弹,自2020年11月以来,其股价从20元附近,一度飙升至63.49元/股,期间最高涨幅超217%,堪称是超级大牛股。

资金链危机缓解的同时,天齐锂业正在迎来锂价上升周期。

据百川资讯数据显示,自2020年10月以来,电池级碳酸锂价格持续上涨,累计涨幅达到36%,目前碳酸锂企业库存较低,订单饱满。

同时,天齐锂业在交流中指出,与2020年上半年相比,尤其是2020年第四季度以来,锂行业发生了较大的变化。锂价上涨的节奏和趋势不是单纯的炒作,而是由全球对电动汽车和5G应用的需求推动的,是确确实实的市场行为,是电动汽车商业化、技术革新、适用性、充电便利性以及对社会需求的满足达到一定高度之后的结果。

基于上述判断,天齐锂业认为,这种价格上涨将是可持续的逐步上涨,与2015年的快速上涨有所不同。随着世界各国的电动汽车规划、碳中和政策的发布和推进,电动化将是大势所趋。