(原标题:最高暴涨350%!锂电彻底火了,中报业绩普遍翻倍!有人大块吃肉,也有人赚了个吆喝...)

8月收官战,两市最强风口锂电概念股继续活跃,西藏矿业、云天化、江特电机、融捷股份等多只个股涨停。而整个8月,锂电概念霸榜,多只个股进入两市月度涨幅榜前十,“锂王”盐湖股份复牌归来暴涨350%一骑绝尘,兆新股份和新安股份也分别大涨170%和101%。

而随着8月31日最后一批中报亮相,锂电池产业链上半年业绩全貌也浮出水面。

从产业链典型企业来看,由于本身业务量爆发,叠加去年同期疫情因素,营业收入和净利润倍增成为常态,几倍甚至几十倍的增长也不鲜见。整体来看,由于原材料价格飙升,处在产业链上游的锂矿和锂电主材企业赚得最多,毛利率快速上升,净利增速远超营收增速。处在中游的动力电池企业营收和净利润增速基本保持同步。而处在下游的整车制造虽然营业收入也录得不错增速,但增收不增利,甚至是赔本吆喝。

产业高景气造就最强风口

本轮锂电行情肇始于四月,五月开始迎来主升浪,上半年东财锂电池行业指数从低位的1800多点涨到2600多点,七八月继续加速,8月30日更是达到3758点的历史高点。今年以来锂电池行业指数涨幅超过一倍,相关个股涨幅数倍者俯拾即是,成为A股最强风口。

锂电池概念的爆发无疑有资金和情绪因素推动,但背后产业链的高景气度也为资金持续做多提供了的信心和底气。

锂电池产业链的高景气度,来自新能源汽车需求爆发。中国汽车工业协会发布的最新数据显示,7月份汽车销售186.4万辆,同比下降11.9%,月度销量仍然呈现持续下降趋势。但新能源汽车产销仍然保持高速增长态势,产销量再次刷新月度纪录。7月份,新能源汽车销售27.1万辆,同比增长164.4%,今年前7个月,新能源汽车累计销售147.8万辆,同比增长197.1%。中汽协预期全年新能源汽车销量有望达到240万辆,同比增长接近8成。

新能源汽车的渗透率则由年初的5.4%提升到7月的14.8%,1-7月渗透率为10.9,较2020年5.8%的渗透率提升明显。

反映到动力电池端,便是动力电池产量和装机量的同步大幅增加。根据中国汽车动力电池产业创新联盟发布的数据,今年1-6月,我国动力电池累计产量74.7GWh,同比累计增长217.5%;装机量约为52.5GWh,同比累计上升200.3%。1-7月,我国动力电池产量累计进一步升至92.1GWh,同比累计增长210.9%。1-7月,动力电池装车量累计63.8GWh,同比累计上升183.5%。

半年报整体大赚

行业的高景气度也反映在了锂电池产业链个股的财报上。

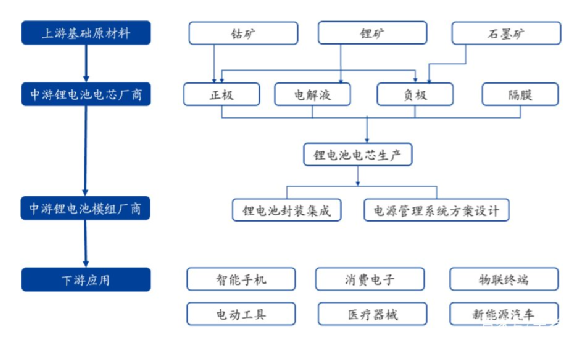

锂电池产业链主要包括上游的基础原材料企业和锂电主材企业,中游的锂电池模组企业和下游的应用企业。锂电池此前主要应用于消费电子领域,近年新能源汽车拉动的动力电池需求快速爆发。

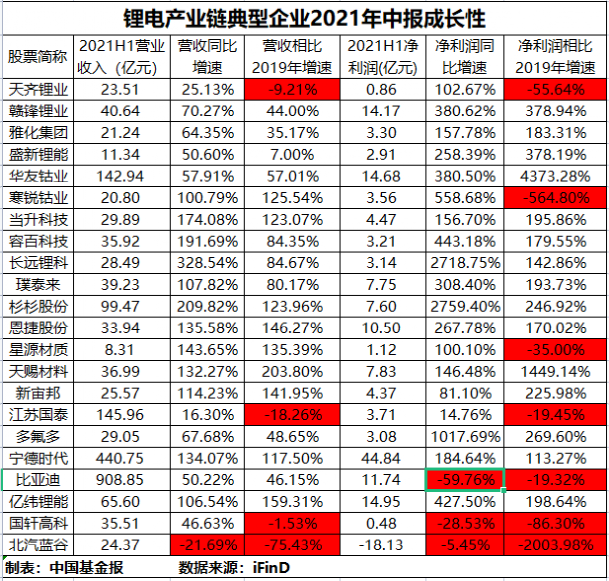

由于整个锂电概念股过于庞杂,且不少企业只是略为沾边,基金君选取了产业链上中下游具有代表性的22家典型企业作为样本来观测整体情况。从样本企业来看,产业链上的相关企业2021上半年整体取得不错的业绩。

营业收入上看,超过95%的公司同比上升,其中增速在50%以上的超过八成,增速翻倍以上的超过五成。考虑2020年上半年有疫情因素扰动,即便与2019年上半年相比,也有八成以上的公司实现营收增长,其中一半以上增速超过50%。

净利润情况也类似,22家公司仅1家亏损,九成以上企业实现增长,七成企业增速翻倍以上,最高的杉杉股份、长远理科达到27倍。与2019年同期相比,净利润录得增长企业依然有七成,且均为翻倍以上的增长。

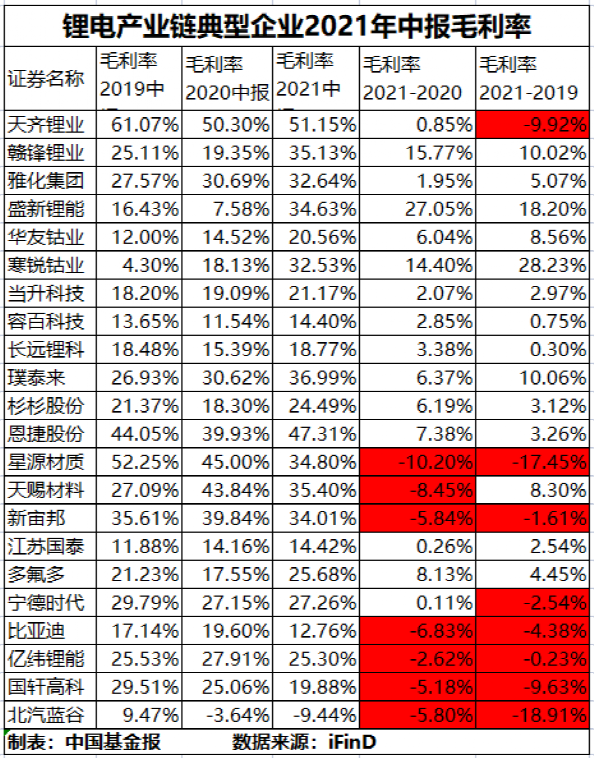

成长性之外盈利能力提升也非常明显,七成企业毛利率同比上升,跟2019年同期相比也有六成同比上升。而一个显著现象是,上游企业的毛利率提升明显强于中下游,下游企业毛利率甚至出现下降,这也与今年以来碳酸锂、氢氧化锂等原材料价格的暴涨吻合。

资源型公司一举扭转颓势

2021年上半年,碳酸锂和氢氧化锂市场价格均迎来了大幅的上涨。6月30日,上海有色碳酸锂(99%)现货价格为8.75万元/吨,上半年累计上涨69.9%;氢氧化锂(56.5%)价格为9.4万元/吨,上半年累计上涨91.8%。而最近两个月涨势依旧维持。

钴市场也维持上涨,6月30日,电解钴价格为34.95万元/吨,上半年累计上涨27.6%;硫酸钴价格为7.6万元/吨,上半年累计上涨33.3%。

这让资源型企业一扫前两年的阴霾,扭转颓势。2021年上半年,赣锋锂业实现营业收入40.6亿元,同比增70%,净利润为14.2亿元,同比增805%。而过去的2019年、2020年,赣锋锂业连续两年负增长。收入占比接近73%的锂系列产品,毛利率从去年同期的20.93%提升至41.37%。

赣锋锂业表示,已持有Bacanora公司28.88%的股权,Sonora锂黏土项目50%股权。此外,公司也积极在非洲马里布局锂矿资源,通过收购荷兰SPV公司50%的股权间接持有Goulamina锂辉石矿项目权益并取得包销权。借助上游锂资源供应的优势,目前赣锋锂业已形成年产电池级碳酸锂4.3万吨、年产电池级氢氧化锂8.1万吨、年产金属锂2000吨的产能。

去年中期巨亏7亿元的天齐锂业实现营业收入23.51亿元,同比增长25.13%;实现净利润8579.75万元,同比增长112.32%,成功扭亏为盈。公司上半年营收显著提升主要系锂化合物产品销量同比增长36.44%,及销售均价较去年同期提高31.22%。天齐锂业称新能源汽车行业景气度超出预期,拉动了锂电池产业链需求的快速增长。

盛新锂能实现营业收入11.34亿元,同比增长50.60%;实现归母净利润2.91亿元,而去年同期为亏损1.67亿元。半年报显示,盛新锂能子公司致远锂业碳酸锂、氢氧化锂生产线生产运行情况良好,获得越来越多优质客户的认可。半年报显示,公司锂盐产品产量1.85万吨,同比增长150.24%;销量1.77万吨,同比增长324.35%;锂盐产品销售收入9.92亿元,同比增长484.20%。

主要应用于正极材料的钴资源相关公司同样表现亮眼。

华友钴业上半年实现营收142.94亿元,同比增长57.91%;归母净利润14.68亿元,同比增长319.91%,仅今年上半年公司归母净利润已超过去年全年。在半年报中华友钴业提到,报告期内公司开足产线、提升负荷,稳产高产、产销两旺,创造了历史上最好的半年度产销记录。

寒锐钴业实现营业收入20.80亿元,同比增长100.79%;净利润3.56亿元,同比增长473.98%。公司归功于两方面,首先是新能源汽车行业的持续发展拉动钴盐价格上涨;其次是全球经济复苏带动电解铜产品价格上涨。公司产能产量同比大幅提高,促进公司2021年上半年钴产品、铜产品销量大幅增长。

主材企业全面爆发

处在相对上游位置的锂电池主材生产企业由于没有亏损的历史负担,业绩更是迎来了全面爆发。

正极材料方面,国内锂电正极材料龙头当升科技正极材料销量翻倍增长,上半年营业收入约29.89亿元,同比增加174.08%;净利润约4.47亿元,同比增长206.02%。另一家高镍三元正极材料隐形冠军容百科技,上半年实现营收36亿元,同比增长191.69%;实现净利润3.21亿元,同比增长491.36%。而近期挂牌新股长远锂科则录得营收28.49亿元,增长328%倍;录得净利润3.14亿元,增长2718%倍。

负极材料龙头璞泰来上半年营业收入39.23亿元,同比增长107.82%;净利润7.75亿元,同比增长293.93%。报告期内,公司负极材料业务实现出货量45246吨,同比增长103.57%;实现主营业务收入24.54亿元,同比增长79.46%。另一家负极材料企业杉杉股份上半年实现营业收入99.47亿元,同比增长209.82%;实现净利润7.6亿元,同比增长659.15%。其中公司负极材料出货量4.16万吨,同比增长107.79%,实现主营业务收入16.46亿元,同比增长72.71%,实现净利润2.64亿元,同比增长780.08%。

隔膜方面,恩捷股份实现营业收入33.94亿元,同比增长135.58%;实现净利润10.5亿元,同比增长226.76%。恩捷股份表示,报告期内公司隔膜产品销量实现快速增长,公司湿法隔膜目前已进入全球绝大多数主流锂电池生产企业的供应链体系。同做隔膜业务的星源材质上半年实现营收8.3亿元,同比增长143.7%;实现归母净利润1.1亿元,同比增长56.4%。

电解液龙头天赐材料上半年则实现营业收入36.99亿元,同比增长132.27%,实现净利润为7.83亿元,同比增长151.13%。同时公司发布2021年前三季度业绩预告,预计净利润14亿至16亿元,增幅170.08%至208.66%,比上半年明显加速。公司解释原因称,“锂离子电池材料电解液产品市场需求旺盛,销量及价格有较大幅度增长,同时产品原材料自产率提升,毛利率提升”。

动力电池企业盈利受压制

上游材料的暴涨让相关企业赚得盆满钵满,但传导到中游,盈利能力明显下降。

动力电池的绝对龙头宁德时代今年上半年营收440.7亿元,同比增长134%;净利润44.8亿元,同比增长131.5%;扣非净利润为39亿元,同比增长184.64%。

在宁德时代的三大主营业务中,动力电池系统销售仍是主要收入来源,但营收增长幅度明显落后于锂电材料和储能系统。具体来看,动力电池系统上半年收入为304.51亿元,同比增长125.94%,在总收入中占比近七成。锂电池材料和储能系统销售收入分别为49.86亿元和46.93亿元,同比增速高达303.89%和727.36%。

整体来看,宁德时代上半年毛利率变化不大,微升0.1%至27.26%,主要就是动力电池拖累。动力电池系统毛利率同比下滑了3.5个百分点,较2019年更是下降了5.45个百分点;而储能系统的毛利率则同比上升12个百分点。宁德时代表示,若未来市场竞争加剧或供应链波动等因素使得公司产品售价或原材料采购价格发生不利变化,公司毛利率存在继续下降的风险。

国内动力电池装车量排名第二的比亚迪动力电池基本自供,未单独披露电池业务毛利率,但整体毛利率亦明显下降。装车量排第三的亿纬锂能上半年营收和净利润分别实现106%和311%的增长,但锂电池毛利率下降,其中锂原电池毛利率为41.01%,比上年同期减少1.2个百分点;锂离子电池毛利率为22.95%,比上年同期减少1.31个百分点。

另一家做动力电池业务的国轩高科,动力锂电池业务今年上半年的毛利率是19.27%,下滑5.45个百分点。

下游整车企业增收不增利

下游的整车企业,虽然在新能源车上均快速跑马圈地,但基本是增收不增利,甚至亏损,部分企业属于典型的赔本赚吆喝。

新能源车代表性企业比亚迪半年报显示,其上半年营收达到891.31亿元,同比增长53.60%;但归母净利润仅为11.74亿元,同比下降29.41%,同时毛利率也由2020年上半年的18.05%下降至今年上半年的11.13%。

形成鲜明对比的是,上半年比亚迪汽车实现总销量24.7万辆,同比增长56%。其中,新能源乘用车增长幅度最快,共计销售15万辆新能源乘用车,与去年同期相比大涨161.47%。其中,纯电动车型销量为93440辆,同比大涨101.98%;插电式混动车型销量为56771辆,同比大涨407.43%。

而另一家新能源车销售占比接近六成的车企北汽蓝谷直接录得亏损,其上半年营业收入24.37亿元,同比减少21.69%;归属于上市公司股东的净利润亏损约18.13亿元。公司表示,上半年国内经济持续复苏,新能源汽车产业呈现快速增长态势,但行业竞争加剧,竞品迭代多,材料价格上涨,增加了公司经营的挑战。2020年年报显示,北汽蓝谷新能源汽车占营收比例为57.49%。

上半年新能源车趋势牛股小康股份,新能源车也大卖,销售1.5万辆,同比增长111.1%,拉动公司整体汽车销售量增长超两成。但8月30日晚披露的半年报显示,公司实现营业收入73.84亿元,同比增长30.01%;而归母净利润却亏损4.81亿元。

编辑:舰长