8月23日晚间,康师傅控股公布了中期业绩,而同为泡面领域龙头企业的统一,两周前已揭晓了上半年成绩单。

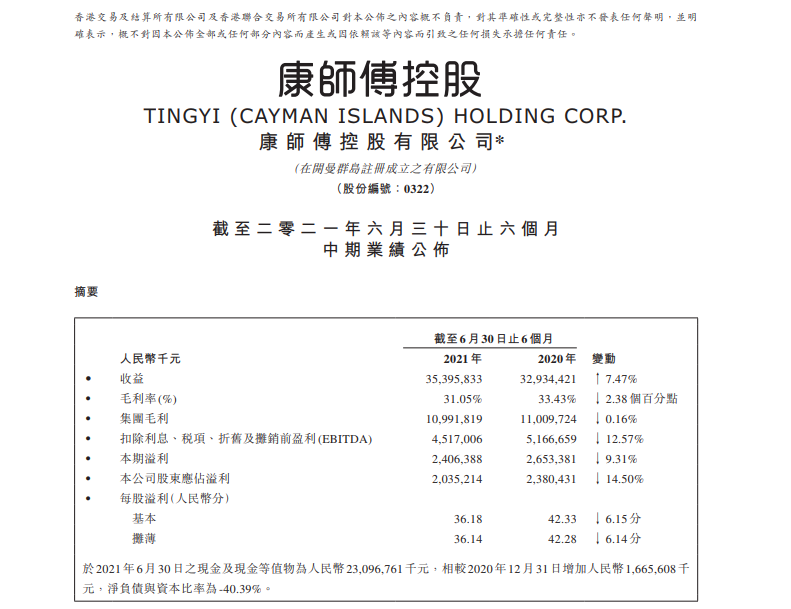

报告期内,康师傅实现收入353.96亿元,同比上升7.47%;公司股东应占溢利为20.35亿元,同比下滑14.5%。

上半年,统一的营收为130亿元,同比去年增加10.1%。与康师傅一样,公司股东应占溢利出现下滑,为8.47亿元,降幅达20.4%。

营收上涨,利润下滑,“泡面双雄”在2021年上半年为何走出了相似的曲线?

食品业务下滑

虽然被称为“泡面双雄”,但是从财报来看,方便面业务成为了拖累康师傅及统一上半年业绩的“元凶”。

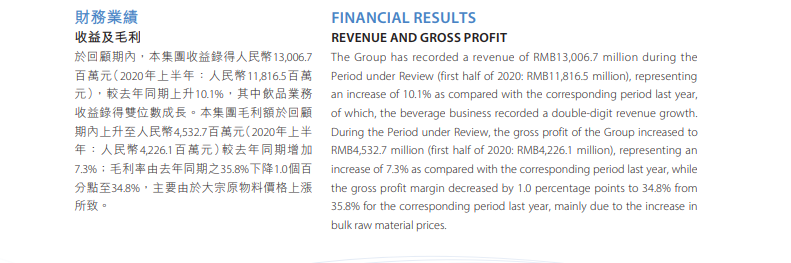

财报显示,2021年上半年,康师傅方便面业务实现收入127.22亿元,同比下滑14.67%,占集团总收益的35.94%,报告期内,因原材料价格上升及组合变化,使得方便面毛利率同比下降6.46个百分点至23.89%。同时,由于收入和毛利率同比下降,令整体方便面业务上半年公司股东的应占溢利同比大降47.13%至8.96亿元。

对比来看,统一的食品业务今年上半年实现收入47.1亿元,与去年同期的52.06亿元相比下滑9.5%,其中,方便面实现收入44亿元。

对于该项业务收入下滑的原因,康师傅和统一纷纷提及了疫情带来的影响。康师傅指出,2021年上半年,与去年疫情特殊时间相比,消费需求逐步回归正常。统一方面也表示,因疫情缓和,消费需求回归常态。

中国食品产业分析师朱丹蓬在接受《国际金融报》记者采访时表示,去年疫情让方便面成为刚需品,增长非常快,所以,今年方便面业务相比去年有所下滑属于正常现象。

“由于2020年上半年居家抗疫所带来的高基数,我们在之前的报告中已经预测2021年上半年方便面营收将同比下跌。”招商证券(香港)在8月11日发布的针对统一的研报中指出。

除此之外,招商证券(香港)还表示,方便食品业务板块利润还受到两个因素的挤压,一方面不断上涨的棕榈油价格使毛利率降低1-2个百分点,另一方面行业于2021年一季度过度乐观,导致行业库存积聚,随后导致行业广泛推行折扣活动以清理库存。

饮品业务复苏

与传统方便面业务相比,已经成长为“泡面双雄”主要营收来源的饮品业务则表现出色,均录得超20%的增长。

事实上,受户外消费场景回归带动,饮料行业在今年上半年明显复苏。康师傅援引尼尔森数据指出,今年上半年,饮料行业整体销量同比增长15.7%,销售额同比上涨17.6%。

朱丹蓬告诉记者,饮料属于冠军品类,市场过万亿,所以两大品类对比来看,食品的空间肯定没有饮料大。“现在,新生代喝饮料一天能喝五六瓶七八瓶,但是吃方便面不可能说一天吃五六次,所以饮料赛道还是极具成长性的”。

财报显示,2021年上半年,康师傅饮品实业整体收入为222.76亿元,同比上涨26.45%,占集团总收入的62.93%。由于销售增长且销售费用率同比降低,饮品业务上半年股东应占溢利同比上升41.04%至11.82亿元。

在这一业务上,统一扭转了下滑的困局,同样表现不俗。今年上半年,统一饮品业务实现收入78.6亿元,较去年同期增长25%。具体来看,去年上半年受到重创的茶饮料和果汁业务复苏显著,今年上半年分别实现收入34.8亿元和11.1亿元,同比增长20.2%和40.5%。此外,奶茶业务实现收入29.7亿元,同比增长25.4%,继续稳居市场领导地位。

不过,原材料价格上涨带来的成本风险亦不容忽视。

尽管统一的饮料业务在2021年上半年继续反弹,但招商证券(香港)方面表示,预计统一的毛利率在2021年剩余时间仍将受到原材料价格(尤其是棕榈油、PET和包装材料)高企的负面影响。与此同时,预期中更高的销售和营销费用以及激烈的市场竞争或将继续对公司的盈利能力造成压力。因此,将统一的目标价由10港元下调至7.5港元,保持中性评级。

此外,今日发布的多份针对康师傅的研报也提及了原材料成本风险。例如,大和方面表示原材料成本风险较高,将康师傅的目标价由16港元降至14.7港元。麦格理虽然进一步提高了康师傅的目标价,但也指出,纯利预计录得单位数跌幅,主因为原材料成本上升。

截至8月24日收盘,康师傅控股股价报14港元,较前一个交易日上涨4.01%;统一企业中国则出现小幅下跌,股价收报7.15港元。

记者 沈玉洁

编辑 王敏杰

责任编辑 孙霄