开年后的两周时间,沪深两市成交额持续10天破万亿,连续的万亿元成交额背后,A股“二八分化”的特征凸显,市场对抱团股的走势和流动性存在分歧。

2021年首个交易周(1月4日至8日),白酒、新能源、光伏等大市值个股引领股指上涨;最近一周(1月11日至15日),市场主线在白酒、军工、券商、半导体之间不断切换,前期抱团个股有松动迹象,股指震荡也随之加剧。

抱团是否会瓦解、何时瓦解成为是最为关注的话题,因为这关注在2021年的整体投资风格。各大研究机构对“机构抱团”现象也充斥着争议。中信建投证券、国泰君安认为长期来看“机构抱团”并未松动,中信建投证券首席策略分析师张玉龙认为,近期的波动是机会而不是风险。但中信证券、开源证券、中辉期货等机构则持续警示“抱团现象”的瓦解。

“抱团股”下跌,是风险还是机遇?

机构“抱团”松动了吗?1月15日,证券时报特邀中信建投证券首席策略分析师张玉龙做客时报会客厅,张玉龙对此分析到,1月开始,军工、光伏、新能源汽车这三个方向涨幅较大,而其他行业表现一般,市场出现了极致的分化。短期市场“抱团股”的下跌,核心原因是目前估值水平相对较高。另外,央行近日频繁的公开市场操作引发了一定的流动性担忧。但张玉龙认为,这种波动是机会而不是风险 。

“‘抱团’其实是表示大家的认知趋同,投资行为也趋同。公司基本面非常好,才会得到公募基金的一致认可。当出现‘抱团’瓦解的时候,一般是公司业绩不及预期,或出现了更好的投资机会。”张玉龙称。

什么是“机构抱团”现象?据招商证券策略报告,抱团的意思是所有参与者不断加仓某一个板块,到后来集中持有某一个板块,不轻易进行调仓换仓。以主动偏股公募基金作为代表描述,以持续加仓某一个板块至接近或超过30%,并持续持有超过两个季度以上,称为“抱团”。

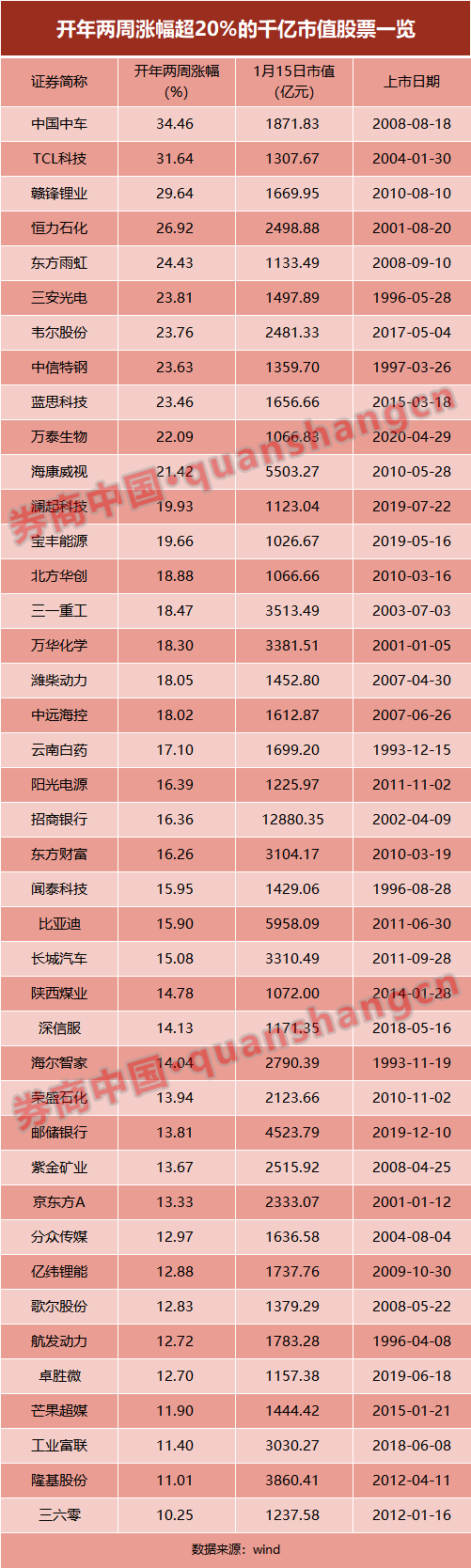

Wind数据显示,截至2021年1月15日,A股市值超过千亿元的个股共有140只。这140只千亿市值股中,年内共有108只实现上涨,占比77.14%。其中年内累计涨幅超过10%的个股有41只,占实现上涨个股总数的比重约为38%。

开年以来,有2只千亿市值个股区间涨幅超过30%,分别为中国中车(34.46%)、TCL科技(31.64%),赣锋锂业、恒力石化、东方雨虹、三安光电、韦尔股份、中信特钢、蓝思科技、万泰生物、海康威视等个股区间涨幅超过20%。

内外资机构抢筹A股核心资产

前海开源基金董事总经理、首席经济学家杨德龙日前也对“机构抱团”是否瓦解谈及自己的观点,他直言机构抱团取暖是个伪命题。

杨德龙表示,机构在选股方法、投资方法上具有一定的共同点,这就决定了它在选择标的上存在一些共同之处,因此我们看到很多白龙马股,前十大流通股东几乎都是清一色的机构,机构扎堆的现象比较明显。

所谓机构抱团只是机构的共同选择,大家更多的是从长期主义来选择好公司,这些才是中国的核心资产。无独有偶,外资也就是我们说的北上资金,同样在大量的去买入这些核心资产。

杨德龙还表示,在国内投资者不断的争论到底该不该买核心资产,这些核心资产到底有没有泡沫时,外资却在跑步入场,抄底这些优质股票。现在外资持有A股的股票已经达到了三万亿。这三万亿持仓的前一百只股票基本上代表了A股市场盈利能力最好的前一百只股票。“如果我们把持仓最多的前二十只股票拿出来,我们会发现清一色都是白马股。”杨德龙认为,这再次验证了他的判断,即外资和国内机构都在抢筹A股核心资产。

方正证券表示,当前A股“以大为美”的现象从2016年已经开始持续演绎,也是经济逐步显现出韧性、供给侧改革和增量资金属性变化三者合力的结果。短期“以大为美”的风格明显加速,估值溢价扩大,但距离极限值还有一定距离。当前“以大为美”的趋势还会延续,短期关注流动性的变化,中期需要关注基本面变化的性质,长期来看这一趋势将延续。

国泰君安研报表示,海内外抱团的本质是趋同的,均是集中追逐“确定性溢价”。短期市场成交量不断放大、下行风险收敛,叠加北上资金大幅增持科技板块,不禁引发市场对风格切换的疑虑。该研报认为,风格难切换:1)聚焦龙头景气,风险偏好仍低,切换概率不大;2)当前主导市场的边际资金在于国内,在于无风险利率下行预期带来的资金入市;3)在流动性拐点出现之前,赛道、竞争格局等是增量资金考虑的前提。伴随资金投资的久期放长,蓝筹龙头仍是首选。

多机构发出“抱团现象”瓦解警示

开年来,A股攻破3500点,上证50指数创下13年来新高,上破2015年高位,沪深300指数表现同样亮眼,而中证500指数还徘徊在2018年年初的水平。近期多家研究机构连续警示“抱团现象”的瓦解。

开年来,中信证券已多次在策略报告中提到“抱团现象”的瓦解,在不断上攻的行情中,一度引发市场较大争议,随后认同者越来越多。1月17日,中信证券最新一期策略研报预判,“抢跑式”建仓缓解,投机性抱团将继续瓦解,市场重回轮动慢涨,将转战高性价比品种,建议聚焦A股与港股两大市场的3条主线。

中信证券表示,去年12月以来二三线品种的投机性抱团更多是建立在存量资金因“收益战”和“规模战”缺乏抛售动机的基础上,是纯粹阶段性的博弈行为。随着“收益战”结束、机构调仓更加密集及业绩预告临近,明显偏离基本面的二三线投机性品种的抱团或将持续瓦解。另外,北上配置型外资大额逆势减持后往往伴随着板块和行业热度的下降,而这种热度的下降预计也将催化投机性报团进一步瓦解。

中信证券预判,投机性抱团继续瓦解,公募收益率收敛,“抢跑式”建仓紧迫性缓解。国内居民更多选择以资管产品间接配置权益,而除了新发公募外,保险和银行理财子开年也有增配权益的需求,多重因素提升了市场活跃度。各类资金权益配置偏好提升下,A股流动性反而更加充裕,今年来每日成交都超过了1万亿。去年12月以来形成的二三线品种投机性抱团将继续瓦解,这降低了“抢跑式”建仓的急迫性。公募主动权益产品的收益率中位数,已从上周五脉冲上行后的4.0%回落到本周五的2.6%,且不同收益排名分位的差距明显缩小,75分位数和25分位数之差从上周的4.1pcts收敛至本周的2.3pcts。

开源证券研报认为,从估值上看,在本轮抱团前大盘股其实已经“不便宜”,其中大盘成长股成为估值抬升的主要构成。交易结构出发,该研究机构发现北上交易型资金、两融与主动偏股基金是本轮大盘指数上行的主要推动力,部分价值投资者或已被“挤出”,市场的不稳定性逐渐抬升。

中辉期货表示,本轮行情启动于元旦前后,突破了自2020年7月中旬以来的震荡区间上沿,自2020年12月30日开盘至周三的高点,IF、IH、IC的上涨幅度分别为11.8%、12%、6.5%,持续时间有10个交易日,上涨斜率较为陡峭,宏观流动性和微观流动性共同推升了元旦以来市场行情加速演绎。

根据以往历史表现来看,大涨之后分化概率比较大,周四市场风格已经由大盘蓝筹转为中小创。短期指数向下调整概率较大,但两市成交金额连续8个交易日突破万亿元,表明资金承接力度较强,向下空间有限。从中期来看,如果经济和流动性环境不发生重大转变,那么“机构抱团”辉继续存在,龙头股大概率还会上涨,但是由于龙头上涨对流动性消耗较大,进一步上涨的速度将会放缓,如果出现重大外部冲击或流动性无法支撑当前龙头股的上行,行情会面临回撤。

从情绪面而言,前期由于机构抱团大市值龙头股,短期内指数上涨幅度过大,市场存在较强的调整需求。从估值面而言,当前机构扎堆的锂电、光伏、白酒的估值也都处于历史高位。从资金面而言,12月份的新增社融数据明显低于市场预期,市场流动性边际偏紧,引发对货币政策偏紧的担忧。综合考虑情绪面、估值面、资金面,市场短期调整难以避免。

若抱团现象持续瓦解,投资者可以如何配置呢?开源证券认为,跨年行情临近结束,春季躁动短期缺乏基本面基础。继续抱团的性价比正在不断降低,市场短期的波动可能会因此而上升。着眼于未来,更为广泛的机遇将存在于海外复苏与国内出口和制造业的产业链中,疫苗接种与疫情控制节奏的不同将 继续让部分供给格局更好且需求更快的周期行业将先受益。

建议投资者为更好的周期行情做好准备,布局三条主线:(1)全球再通胀与海外复苏共振:油服、炼化、化纤、氟化工、铜、铝、焦煤;(2)出口与制造业复苏:钛白粉、照明、机械设备和家居;(3)随经济修复,资产端质量改善的银行以及在经济复苏中资产负债端均改善的保险,同样的,房地产的长期价值正在出现。