【导读】日前,美联储突然提高关键利率,各类资产应声跳水。但在新冠疫情下,各国货币宽松政策主线不变。超发货币并不会直接导致CPI增加,但长期隐患不可避免。请看数据宝、腾讯财经联合出品《全球大放水》系列第三篇《全球消费市场迎新格局,重磅数据美国走弱,日本创6年以来新低,中国逆势走高,关键消费指数10年涨超2倍》。

当前美国CPI翘尾,通胀或将加剧。作为全球资产避风港,中国的消费市场及资本市场表现极为坚挺,消费板块指数涨幅更是成了一道靓丽风景线。

货币超发正向刺激消费

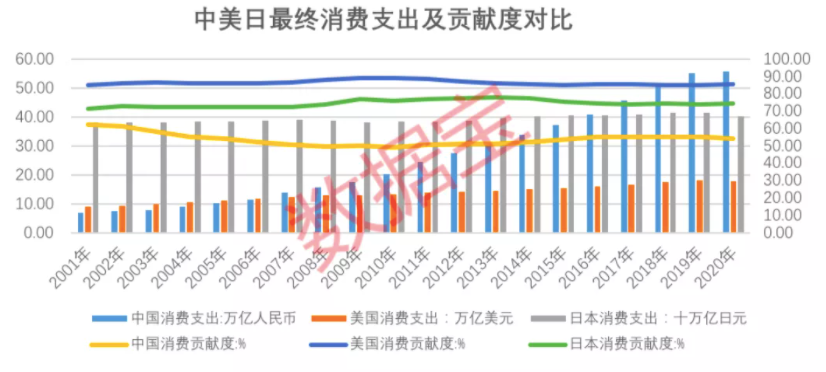

证券时报·数据宝以全球三大经济主体(中国、美国、日本)为研究对象分析发现,消费支出与货币宽松政策有相关性,货币超发短期内刺激消费。数据显示,横向看,美国、日本2020年最终消费支出有下降,日本创过去6年最低水平。但由于货币超发,下降还不算特别严重。中国小幅增长,究其原因,疫情催生了宅经济,线上消费额大增等。纵向看,以上三大经济体的消费支出对GDP贡献度(消费支出/GDP)变动不大,受GDP基数下降影响,美国、日本消费支出贡献度均有小幅上升,而中国2020年消费支出贡献度54.29%,为过去5年最低水平。

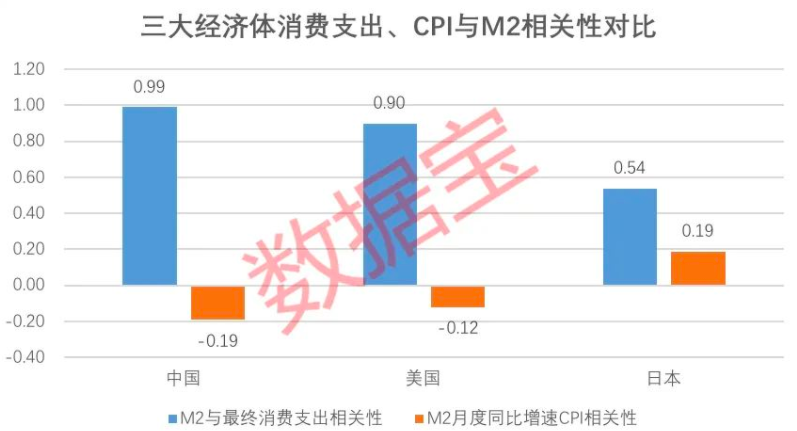

同时,数据宝根据过去20年M2(广义货币供应量)与历年的最终消费支出对比观察到,中、美两国的数据正相关性较强,即超发货币之下消费支出会有相应增加;但日本这两者之间相关性较弱。

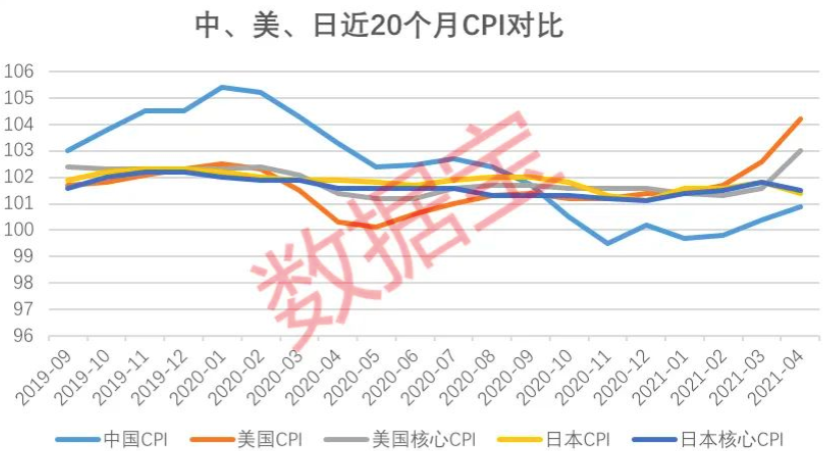

在对中国、美国、日本的CPI对比中看出,三大经济体最新CPI已经出现了“翘尾”迹象。大放水后长期威胁之一便是通货紧缩,日本将此演绎得淋漓尽致。

20世纪70年代日本经济腾飞,1972年11月日本M2同比增加28.5%,创下最高纪录,彼时CPI同比涨5.1%,但通货膨胀的种子已经就此埋下,1974年1月CPI向上突破至20%,且保持了一年半之久的高通胀,直至1981年11月才完全下降至4%以下。这种短期内的快速高增长为日本带来惨痛代价,经济、股市惨遭大崩盘。

货币供应增速上升只是推高了通胀,当年的GDP的确看似高增长,但从长期看这种高增长是难以为继的。

中国股市消费板块独树一帜

日前,美联储将超额准备金利率(IOER)从0.1%向上调整至0.15%,受此影响全球资产应声下跌,A股市场也受到冲击。但将时间轴拉长来看,可以看到A股消费板块表现十分强势的。

数据宝统计显示,近10年(2012.6.14-2021.6.15)时间,中国消费50指数涨幅高达211%,远超过同期沪深300指数、纳斯达克指数表现,而美国日常消费股近10年平均涨幅为118%。2008年受金融危机影响,全球股市普遍大跌,但2009年中国消费50指数涨幅超90%,超过美国日常消费股平均涨幅。

2020年中国消费50指数涨72%,大消费指数涨11.45%,美国日常消费股同期平均涨幅不到20%。从细分领域来看,中国零售板块指数在春节前几日到达近期新低后,受到各路资金的持续加仓,指数一路上行,自年内最低点至当前累计涨幅达210%。

食品加工板块指数表现更为明显,3月份见底后,资金开始加仓动作,自年内最低点至今累计涨幅高达620%;移动支付板块指数上涨了340%,家用电器指数上涨了400%,冷链物流指数上涨150%。

下半年消费股值得期待

在货币超发的背景下,人民币资产升值吸引了大批外资流入A股,A股中消费概念中的细分行业龙头则更易受到青睐。

数据宝统计了A股的消费概念股,共计591股,包括食品饮料、商业贸易、休闲服务、纺织服装、家用电器、轻工制造、汽车行业中的乘用车整车股等。591只消费概念股包括白酒龙头贵州茅台、免税龙头中国中免、家电龙头美的集团、汽车龙头比亚迪等,最新市值合计14.47万亿,其中贵州茅台、五粮液市值超万亿。591股中市值过百亿的上市公司有161家,基本上属于各细分行业的龙头,是主力资金重点关注的标的。

161股在2021年的市场表现非常优秀,平均涨幅高达16.97%,远超同期沪深主要指数的表现。

上述161股中,一季度净利润增幅超过100%、年内涨幅不超过20%的个股,合计49只。其中,4股公布了其2021年中报净利润预告情况,全部实现盈利且净利润同比大幅增长。

机构对这49股也较为看好,机构预测其中43股2021年净利润全部增长,一致预测增幅均超过10%。其中,星期六以2675.02%的预测增幅排名第一,盛新锂能、尚品宅配、福田汽车、博汇纸业、宋城演艺、王府井等12股的净利润预计增幅均超过100%。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。