(原标题:国家出手!10万亿市场激情启动,央行盘后释放重磅信号!新兴赛道迎来涨停潮,A股"制造牛"真要上演?)

最近,国家层面在制造业上的动作明显增多!

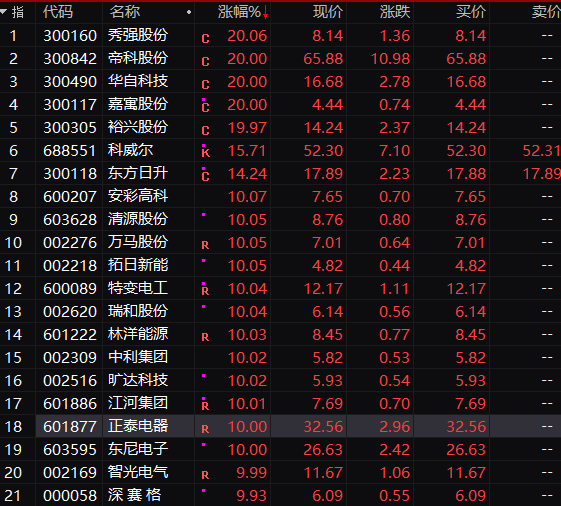

从昨天晚上起,关于“国家能源局综合司下发关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知”就开始在网络间刷屏。而在此之前是第三代半导体、氢能等。政策对于制造业的驱动力越来越强。反应在市场上,今天光伏建筑一体化(BIPV)就迎来了涨停潮,整个板块有21只股票涨停或涨幅超过10%。

那么,这个利好究竟有多大呢?分析人士认为,如果从市场级别来看,丝毫不亚于半导体产业。据券商研究所测算,我国既有建筑面积600亿平,对应市场规模约为7.5万亿元-10万亿元。另据机构测算,BIPV 市场 2020-2025 年的复合增长率为 82.8%,行业处于快速扩容阶段。可以预见,这将是一个非常大的市场机会。

另外一方面,近期针对教育、医美、电子烟、电商、传媒等行业的监管逐渐严格。从今天广东省财政厅释放的信号来看,国家正在加紧推进消费税法立法。结合此前的情况来看,消费税征收下划地方可能不久就会到来,这显然对于白酒等消费大牛也是一大考验。接下来,市场的结构是否将彻底转向呢?

光伏建筑一体化(BIPV)大火

6月24日,A股市场分化较为严重。虽然沪指全天收涨,但创业板和科创板指数调整幅度较大。盘面上上涨的股票仅为1500多只,呈现涨少跌多的局面,但仍连续5个交易日成交突破万亿,北上资金也净买入近30亿元。这意味着资金面上,并未出现太大的扰动,即使接近半年度末,资金价格出现了一定涨幅。

截至收盘,上证指数微涨0.01%,报3566.65点;深证成指跌0.4%;创业板指跌1.2%,报3279.16点,止步5连涨;科创50跌幅较大,全天下挫1.92%,近期这个板块介入的资金较多。

今天盘面上出现了一个新的题材,那就是BIPV,即光伏建筑一体化。严格来说,这是一个老瓶装新酒的题材,但并不妨碍炒作与想象力。近日,国家能源局综合司下发关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知。

通知指出,我国建筑屋顶资源丰富、分布广泛,开发建设屋顶分布式光伏潜力巨大。开展整县(市、区)推进屋顶分布式光伏建设,有利于整合资源实现集约开发,有利于削减电力尖峰负荷,有利于节约优化配电网投资,有利于引导居民绿色能源消费,是实现“碳达峰、碳中和”与乡村振兴两大国家重大战略的重要措施。为加快推进屋顶分布式光伏发展,拟在全国组织开展整县(市、区)推进屋顶分布式光伏开发试点工作。各省(自治区、直辖市)能源主管部门要高度重视、开拓思路,抓紧组织试点方案编制工作,并于7月15日前报送。

受此消息刺激,今天光伏板块迎来涨停潮,截至收盘有21只股票涨停或涨幅超过10%。

根据百瑞赢的数据,目前已有北京、天津、上海、重庆、内蒙古、浙江等31地发布相关BIPV未来三至五年相关政策。

其中,北京、上海、重庆、浙江、新疆乌鲁木齐、云南、山西、山东、宁夏、陕西、吉林、河北、江苏13地明确建设BIPV绿色建筑有补贴。

这个利好究竟有多大?

光伏建筑一体化为何会突然受到市场关注?

除了上述文件之外,可能还有一个很重要的特点,那就是能实现建筑净零排放。据上市公司中来股份今年3月在互动平台的回应,公司规划的光伏建筑一体化(BIPV)相关业务能够实现建筑“净零排放”,光伏发电的整体业务有助于碳中和的长期目标达成。而根据2016年数据,建筑碳排放总量为19.6亿吨CO2,约占全国能源碳排放量的19.0%。这一部分若真能实现净零排放,可以大大减轻碳中和的压力。

那么,这个市场究竟有多大?有券商研究所测算,我国既有建筑面积600亿平,其中屋顶等可安装面积约占1/6,即100亿平,按每平米安装150~200W、造价为5元/W来估算,则对应BIPV装机总潜力约在1500~2000GW,对应市场规模约为7.5万亿元~10万亿元。

此外,BIPV有望成为普适的新型建材,市场潜力巨大,行业启动在即。一方面,光伏技术不断进步推动成本持续下降,BIPV能够发电收回建筑物投资;另一方面,建筑强制安装政策有望出台,进一步刺激市场增长。

据百瑞赢,截至2019年底,我国居住建筑面积总量已超过600亿平米,既有工业厂房面积也高达200亿平米,BIPV的存量市场规模在万亿级别;此外我国建筑业每年竣工面积40亿平方米左右,如果将5%的屋顶安装光伏发电,就是接近20GW,仅新建建筑的年增量空间就在一千亿以上,远高于目前的市场容量。据测算,BIPV市场2020-2025年的复合增长率为82.8%,行业处于快速扩容阶段。

今日盘后,央行研究局发布报告称,当前投向清洁能源产业的绿色贷款占比不足27%,未来仍有极大提升空间。金融机构应聚焦碳达峰、碳中和目标,制订明确具体的绿色贷款业务发展规划,重点支持技术领先、有国际竞争力的清洁能源等领域的企业和项目。

A股结构还在变局当中?

事实上,近期关于制造业和高端制造业的政策驱动越来越强,而对于服务业的监管也越来越强。某知名分析师表示,经过了2018年中美贸易摩擦和 2020 年新冠疫情的两次冲击,让我们意识到工业体系的完 整和完备是非常重要的。而且我们需要补短板,不让别人卡脖子,才能够从疫情中第一个恢复。通过发展制造业带动 GDP 未来的进一步增长。另一方面,针对教育、医美、电子烟、电商、传媒、娱乐、游戏行业等服务业的政策都从原来无监管变成加强监管。

另外一个相当重要的信号是,消费税可能很快了。6月24日,广东省财政厅关于广东省十三届人大四次会议第1364号代表建议答复的函显示,有人大代表提出的白酒消费税从量计征折度计算的建议,经综合省税务局意见,答复称“目前,国家正在加紧推进消费税法立法,在前期征求意见阶段我们已反馈了有关意见和建议,其中包括建议按白酒不同度数设定不同比例税率或取消从量定额等”。这一信息的市场意义不在于对人大代表的回复,而在于此前一直备受关注的消费税改革可能越来越近,而这一税种对于白酒、珠宝等可能存在一定的利空冲击。

在宏观路径方面,中信证券认为,下半年将继续维持“经济增速下行压力显现→去杠杆目标弱化→地方债发行加速、财政支出发力→宽信用→利率上行”的逻辑判断。若在这个框架之下,高端制造业依然是一个重点的进攻方向。

安信证券认为,从美国和日本的经验来看,经济转型升级的过程也同时是中高端制造业占比不断提升的过程。而产业周期蓄势待发。从今年以来工业品产量/制造业投资/上市公司一季报数据来看,制造业呈现明显的结构亮点:电子、运输设备及专用设备等高成长性高端制造业板块景气高企、韧性较强。