(原标题:搅动万亿江湖!中国顶级宽客平台进军量化私募,要干大事?3年半收益超250%,头部券商、百亿私募都是其客户)

在华尔街,量化基金从业者常被称为“宽客”(Quant),是指一群用公式和算法作为武器,在资本市场征战的神秘投资者。

作为全球量化界的黄埔军校—WorldQuant(世坤投资) 以及它背后的千禧基金(Millennium),培养出了一批顶级的Quant人才,其中就包括九坤投资的创始人王琛、合伙人姚⻬聪,诚奇资产创始人何文奇,灵均投资马志宇,明汯投资创始人裘慧明等,如今他们都已是国内量化投资界最炙手可热的机构,管理规模均超过300亿元。

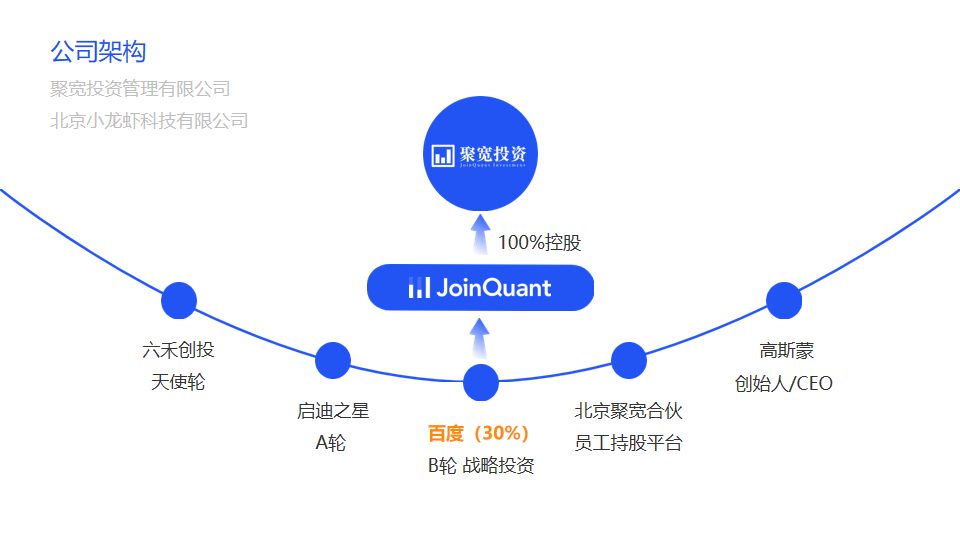

WorldQuant(世坤投资)平台的成就,也激励了一批中国量化研究者。2015年,一家名为聚宽(JoinQuant)的公司在北京成立,创始人为高斯蒙,他是个典型的数学+计算机大拿。高斯蒙的第一个目标是要把聚宽打造成中国最大的宽客平台,培养一批量化投研人才,日后也能成为聚宽的人才基地。

2021年5月,聚宽平台的用户数量正式突破40万人,成长为国内最大的宽客平台,在量化投资圈几乎无人不晓。不少理工科学霸在聚宽平台研发大量的量化模型,通过无数个深夜写代码、刷因子,从新手进化成活跃用户甚至骨灰级用户,日后纷纷奔赴各大量化机构实现理想。

除了创建量化投研平台,2017年,聚宽注册了私募牌照,CEO高斯蒙的第二个目标是走以科技驱动的平台型资管的路,将聚宽投资打造成一家顶级量化私募;同时,成为顶级的Alpha算法服务公司。

截至目前,聚宽投资的管理规模已经突破50亿元。聚宽的投研系统与Alpha算法服务,在行业内颇具竞争力。据了解,国内超过20家券商采购了聚宽的量化投研系统和算法交易系统,包括广发证券、国泰君安、安信证券、光大证券等头部券商均是聚宽的客户;有3000多家量化机构采购聚宽的本地量化金融数据JQData进行策略开发,包括不少百亿量化私募。

值得注意的是,过去的三年间,中国量化私募的规模从2018年底的1000亿元,到2800亿元、7000亿元,在2021年夏天正式突破1万亿大关,成为行业发展一个重要的里程碑和新起点。

巨量资金的涌入、持续亮眼的业绩,使得不少投资者和理工科学霸们对量化投资心向往之。不过,在迈入万亿大关后,量化市场亦发生了巨大变化,行业内卷不断加重,单个策略衰减越来越快,以往靠单策略“吃饭”的量化机构不断被市场淘汰,其中不乏一些明星量化私募也渐渐跟不上市场节奏,多策略组合、“全频段信号”将逐渐成为头部机构的实力标配。

对所有量化机构的考验就是,需要拥有极强实力的投研团队,不断的进行策略迭代,持续发掘差异化信号获取不同的收益来源,才能将业绩的雪球滚大。

中国最大宽客平台:40万投研用户聚集

谈起量化,必定要提及的就是量化投资界的标杆人物⻄蒙斯,其缔造的文艺复兴科技公司旗下的大奖章基金在1988年到2018年30年时间里,创造了39%的年化复合收益率,让人惊叹不已。西蒙斯的故事和投资业绩激励了一批学霸投身量化行业。

聚宽的CEO高斯蒙,就是典型的数学+计算机大拿,乍一听他的名字与量化大师西蒙斯的名字有所相似。但实际上,高斯蒙的父亲是西北工业大学的数学教授。因为数学背景,高教授给孩子取名参考了高斯(德国著名数学家,近代数学奠基者之一)的名字。

高斯蒙也未辜负这个名字,从小就是别人家的孩子,屡获数学奥赛大奖,大学期间还获得了ACM/MCM、CUMCM等建模大赛的国家/国际级奖项,并保送新加波南洋理工直博。但他直接放弃,选择留在互联网高速发展的北京,寻找自己真正热爱、并且能实现的理想。

在北京,高斯蒙先后就职于微软亚洲研究院、百度,积累了大量的算法、技术经验。后来接触量化投资,研究各种标的(数字货币、二级市场等)的量化模型和交易实战。基于互联网背景和对量化交易的热爱,2015年高斯蒙创立了聚宽,当时正逢熊市。

聚宽成立时,深圳和上海还有另外两个Quant平台已成立半年和1年。但2017年百度战略入股聚宽时,这场Quant平台的战争已结束,聚宽成功实现超越,成为国内C端用户最多的平台。

2021年5月,聚宽平台的用户数量正式突破40万人,早已是国内最大的宽客平台。但回顾过往,聚宽合伙人王恒鹏表示,“其实聚宽也经历了很多错误、困难、纠结,甚至是绝望。”

前段时间聚宽华南Team小聚,有个同事问 “聚宽靠啥活到了现在?”,王恒鹏认为,是“一直坚持”,不留后路的坚持。

40万用户的聚宽平台,几乎涵盖了中国所有的量化研究者,不少学霸在聚宽平台研发量化模型,深夜写代码、刷因子、做回测,从新手变成活跃用户甚至骨灰级用户。无数个日日夜夜的学习,聚宽平台也培养了一批量化专职研究员,其中最具代表性的莫过于一个航天工程师。

他是北航的天体物理硕士,曾在航天中心任卫星算法工程师。“夏天的时候,我还在炎热的发射场热火朝天地送了一颗卫星上天。冬天的时候,我已经在寒冷却繁华依旧的北京CBD细数着数千家上市公司的经营和估值,操心着明天的经济和疫情。”

在航天中心完成儿时的梦想后,他在一次聚餐中被一名量化朋友打开了一扇大门,与量化结缘。然后自己在面向C端最知名的聚宽平台学习量化,从基础研究、历史回测、模拟交易到实盘交易一路走通,在一个个深夜的自学与实践中,慢慢走出新手村变成了聚宽平台的活跃用户,最终加入了聚宽专职做量化分析师。

WorldQuant的创始人伊戈尔·图钦斯基认为,通过(注册)金融工程师研发大批的量化金融模型,使基金公司变身“全球工厂”,手握更多信息资源,从而在投资交易时,立足于不败之地。这就是未来的交易模式。

40万用户聚集的聚宽(JoinQuant)平台,显然是能为聚宽提供源源不断业内高级人才的硬核人才库。

聚宽的进化:完成商业化闭环,目标是顶级私募与算法服务公司

即使拥有40万用户,但聚宽的量化平台其实是不赚钱的。

高斯蒙表示,2020年,聚宽终于完成了商业化闭环:基于聚宽量化平台积累的用户、技术、市场优势,以量化基金和Alpha算法服务进行商业变现。量化基金和Alpha算法服务,都是利润率较高并且具备极强技术壁垒的商业模式。即走资管的路,将聚宽投资打造成一家科技驱动的顶级平台型量化资管;同时,成为中国顶级算法服务公司。

2017年,聚宽注册了私募牌照—北京聚宽投资;2018年,落地聚宽一号。相关数据显示,自2018年成立以来,聚宽一号的超额收益超过200%。截至2021年8月,聚宽的管理规模突破了50亿元。

高斯蒙指出,当前聚宽策略容量超过200亿,并保持每1~2个月一次大版本迭代。目前已发行六十多只产品,包含指增系列、中性产品、全市场增强、进取型产品等。其中,指数增强过往三年的超额月胜率高达85%,今年以来月胜率更是100%。

王恒鹏认为,量化机构的核心竞争力就是投研团队。目前,聚宽有近50名技术与投研人员,大多都是来自聚宽的骨灰级用户,是物理、数学、统计和金融工程的硕博士。其中有北航流体力学博士、中科大物理学博士、美国加州伯克利分校数学硕士、加拿大滑铁卢大学纯数学硕士、北大光华金工硕士、北航天体物理硕士等等。

与文艺复兴老板西蒙斯喜欢从IBM、Google等技术大厂招人一样,聚宽半数以上的投研来自科技背景。投研团队的差异化背景、独特的市场理解、对量化的极度痴迷,给聚宽带来的是独特多元、高效的投研竞争力。

据了解,聚宽有一套比较清奇的评估标准:首先从用户行为数据(回测/模拟次数、策略编译次数等)中筛选对量化特别执着、痴迷的用户,然后邀请面试,综合评估他的硬实力。聚宽特别注重研究员的价值观和长期主义,只为寻找“可以长期相伴至少5年以上”志同道合的人。

高斯蒙表示,量化投资研究,是一个枯燥乏味、否定自己、迷茫探索的过程。有潜力做出成绩的人,本身都非常优秀。而优秀的人有很多职业选择机会,如果一个人能够在业余时间,长期花时间、坚持投入在量化投资这件事情上,那么这份对量化投资的热爱是我们非常看重的。

正如逝世的篮球巨星科比在自传里的一句话:想要在某个领域出类拔萃,必须为之痴迷。

王恒鹏表示,聚宽的选人标准十分苛刻,2021年春节以来,聚宽收到4000多份研究岗位简历,只发了4个offer,通过率不到千分之一。“赚钱只是结果,热爱才是关键。”由于团队均是基于对量化的热爱加入聚宽,因此,聚宽的团队氛围极度自驱,高频口头禅是“早点休息,注意身体”……

聚宽的投研系统与Alpha算法服务,在行业内颇具竞争力。据了解,国内超过20家券商采购了聚宽的量化投研系统和算法交易系统,包括广发证券、国泰君安、安信证券、光大证券等头部券商均是聚宽的客户;有3000多家量化机构采购聚宽的本地量化金融数据JQData进行策略开发,包括不少百亿量化私募。

“聚宽的根基是40万+的平台用户,用户代表着潜在的、跟聚宽合适的投研人才,我们要做的就是持续的挖掘。”高斯蒙说。

量化的未来:持续快速迭代,多策略组合成必然

回顾量化投资的历史,不难发现,2010年沪深300股指期货正式上市,量化基金终于具备了可行的对冲工具,各种策略的开发才有了发挥空间,一批海外量化高手纷纷回国创业,2010年也被称为是中国量化投资元年。

2011年金锝资产成立;2012年,九坤投资成立;明汯投资和灵均投资则在2014年相继成立。2015年后,一批本土量化私募成立并快速发展,幻方就是其中的佼佼者。在股票多头集体折戟沉沙的2018年,量化机构开始受到资金的⻘睐,终于迎来了一轮爆发式增长,一批私募突破百亿大关。

过去的三年间,中国量化私募的规模从2018年底的1000亿元,到2800亿元、7000亿元,到2021年夏天,正式突破1万亿大关,一批私募的管理规模攀升至500亿元、甚至1000亿元。

高斯蒙指出,量化交易的本质就是通过模型,每天在4000多只股票里选出涨的最好的那600-1000只。“把该赚的钱都赚到”。但如果非常巨量的资金都这么做,买入的成本升高,Alpha就变少了。这就是量化策略“容量”的由来。

“交易机会是有限的,钱多了某类超额就难做了。”高斯蒙指出,当下量化市场最大的变化就是,单个策略衰减越来越快,多策略组合将成为必然,这就要求团队在不同投研方向的进行策略迭代的能力。

以往靠单策略“吃饭”的量化机构不断被市场淘汰,其中不乏一些明星量化私募已渐渐跟不上市场节奏,而多策略组合、“全频段信号”逐渐成为头部机构的实力标配。

高斯蒙表示,聚宽的策略迭代保持着每日小步迭代,1-2个月一次大版本迭代的速度。近一年时间,聚宽策略已迭代近十次。目前聚宽已经做到了国内少有的全预测周期覆盖。涵盖从Tick粒度的算法交易、2-20分钟的短周期T0、20-60分钟的长周期T0、1-5日的短周期日级、5-20天的长周期日级,事件驱动,黑名单等等模型。

除了聚宽以外,幻方、九坤等头部量化私募的策略均延申至全预测周期覆盖,通过不同的收益来源,才能将业绩的雪球滚大。

在量化私募规模迈过一万亿大关后,行业内卷不断加重,只有不断的迭代策略,投研团队能持续发掘一些差异化的东西,才能带来比较明显的竞争优势。

正如伊戈尔(WorldQuant的创始人)所说,量化的重中之重是人才,一个好的Alpha模型堪比金融市场的点金术,弥足珍贵。由一批学霸主导的中国量化江湖亦是如此,只有不断开发出更多更好的交易模型 — Alpha,才能提供长期的超额收益,才能在行业占据头部的位置。

责编:王璐璐