尽管此前已经出过快报,但是业界还是想看看头部券商中信建投上半年“意外”出在哪。

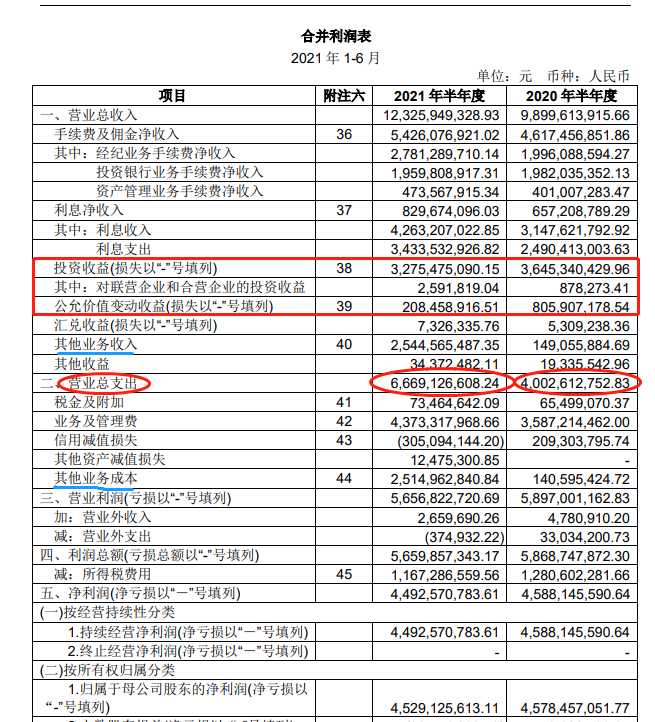

8月26日,中信建投终于披露上半年报,实现营业收入123.25亿元,同比增长24.51%,净利润45.3亿元同比下降1.08%。

此前,中证协披露上半年证券业整体净利润同比增速都达到了8.6%,中信证券、海通证券等头部券商动辄30%~50%净利增长,因此,中信建投证券业绩下滑令市场意外。

整体来看,中信建投上半年财富管理业务核心指标提升,经纪业务增长,资产管理业务下滑两成,而自营业务34.73亿元同比下滑超过两成可能是拖累业绩的主要原因。

值得一提的是,券商中国记者注意到,中信建投增收两成主要是期货子公司大宗商品销售业务规模上升,但是这方面的成本同样高昂并不增利。

此外,类似中信证券、广发证券、海通证券等均有旗下给力的公募基金贡献利润,而中信建投旗下公募基金上半年却亏损近亿元进一步造成拖累。

业绩下滑原因何在?

中信建投此前已经公布业绩快报,对净利润下滑原因解释归咎于“去年同期基数较大”。

不过,今年上半年证券行业股交成交量、两融业务和投行业务均保持了较高增速,整体环境有利于券商业绩延续高增长,其他头部券商赚得盆满钵满,中信建投却陷入增速乏力状态着实令人费解。

半年报显示,上半年实现营业收入123.25亿元,同比增长24.51%;净利润45.3亿元,同比下降1.08%。

此前,中国证券业协会披露,139家证券公司上半年度实现营业收入2324.14亿元,实现净利润902.79亿元,分别同比增长8.91%和8.58%,125家券商实现盈利。

可见,中信建投营收增速高于同业,但净利润增速却比行业低出较多。

实际上,中信建投上半年业绩下滑,早在今年一季度就有端倪。中信建投一季度营收48.04亿元,同比增长9.63%;净利润为17.22亿元,同比下滑11.74%。

因此,综合拆解半年报来看,中信建投二季度营收75.21亿元,净利润28.07亿元,二季度营收和净利润属于环比大幅增长。

近年来,自营收入越来越成为券商重要的收入支柱,从财务报表中的会计科目来看,中信建投今年上半年自营业务收入严重拖累了业绩。

一般而言,券商的自营收入=投资收益—对联营企业和合营企业的投资收益+公允价值变动净收益,今年上半年中信建投自营收入为34.8亿元,而去年同期为44.5亿元,即自营收入同比下降21.8%。

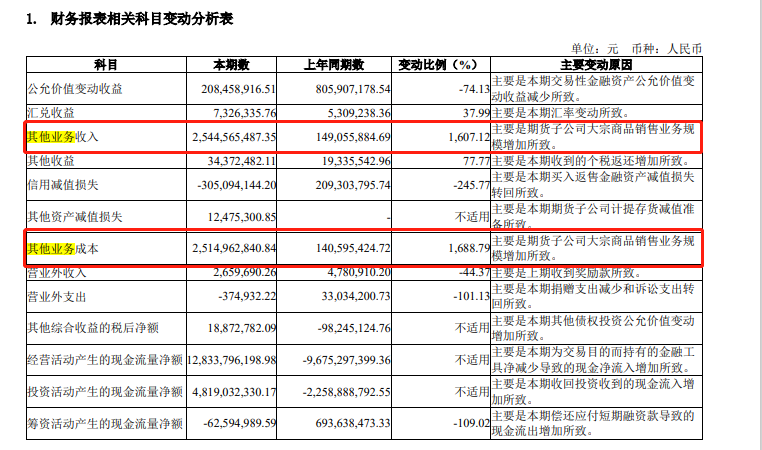

值得一提的是,投资者好奇于中信建投证券上半年营收123.25亿元,同比大幅增长24.37亿元,这在报表中主要是“其他业务收入”增加所致,从去年的1.5亿元增加至25.44亿元。

不过,该券商在营收大增下,净利润却几乎“岿然不动”,这方面从合并利润报表中的“营业总支出”可以看出缘由。

今年上半年,中信建投的营业总支出高达66.69亿元,比去年大增26.69亿元,这直接侵蚀了中信建投的利润,而营业总支出中大幅增加的为“其他业务成本”,今年上半年高达25.14亿元,几乎是去年同期18倍。

券商中国记者注意到,中信建投将“其他业务收入”和“其他业务成本”的大幅增加都归因于“期货子公司大宗商品销售业务规模增加所致”,这意味着,这部分的营收和成本几乎打平,只贡献了营收“规模”却很少产生利润,似乎赚了个寂寞。

在业务条线方面,中信建投在半年报中披露,投资银行业务板块实现营业收入合计19.21亿元,同比下降3.08%;财富管理业务板块实现营业收入合计28.23亿元,同比增长10.63%;交易及机构客户服务业务板块实现营业收入合计41.16亿元,同比下降3.81%;资产管理业务板块实现营业收入合计5.7亿元,同比下降24.26%。

投行上半年IPO主承21家行业排名第3

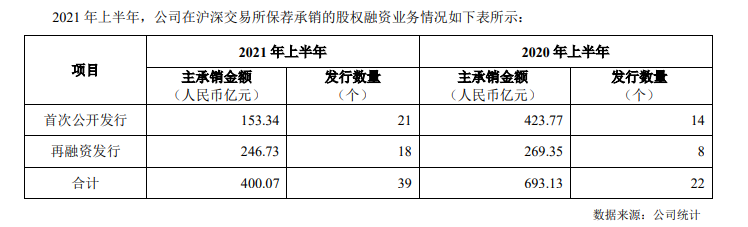

从具体的业务来看,投行业务可谓中信建投的强项业务,在行业内尤其是股权融资方面继续保持领先优势。

2021年上半年,中信建投完成股权融资项目39单,主承销金额400.07亿元,分别排名行业第2名、第4名。其中,IPO主承销家数21家,主承销金额153.34亿元,分别排名行业第3名、第4名。上半年完成股权再融资项目18家,主承销金额246.73亿元,分别排名行业第3名、第4名。此外,2021年上半年还完成6家可转债项目,主承销金额192.12亿元。

项目储备方面,截至报告期末,中信建投在审IPO项目55家,排名行业第2名,其中上交所主板9家、科创板15家、深交所主板3家、创业板28家;在审股权再融资项目(含可转债)25家,并列行业第1名。

在债务融资业务方面,今年上半年,中信建投债务融资业务继续保持良好发展势头,共计完成975单主承销项目,主承销规模6425.05亿元,双双位居行业第2名。

国际业务方面,上半年,中信建投国际在香港市场共参与并完成45单债券承销项目,承销规模1267.22亿港元,其中全球协调人项目共15单,承销规模354.98亿港元。

财务顾问方面,2021年上半年,完成新三板挂牌企业定增4家,募集资金1亿元;截至报告期末,持续督导新三板创新层企业37家、持续督导新三板精选层企业8家。

展望下半年,中信建投表示,中国股权融资市场将继续稳健发展。公司将坚持把依法合规放在首位,不断提高专业水平,适应注册制要求,通过深化行业研究、深耕区域客户,更好发挥投资银行服务实体经济的作用;继续加强承做管理,严把项目质量关,当好资本市场“看门人”等。

财富管理业务核心指标提升明显

上半年,中信建投在财富管理业务方面可圈可点。

半年报显示,中信建投上半年证券经纪业务净收入市场占比3.58%,位居行业第8名;代理买卖净收入(含席位)市场占比3.40%,位居行业第8名,较上年末提升2名;销售标准化产品752.41亿元,代销金融产品净收入4.68亿元,市场份额4.65%,行业排名第7名,较上年末提升1名;新增客户资产2877.49亿元,托管证券市值4.78万亿元,市场份额7.3%,行业排名第2名;蜻蜓点金APP月活数位居行业第7名,日均活跃用户数位居行业第3名。

2021年上半年,中信建投融资融券利息收入位居行业第10名;股票质押回购利息收入位居行业第8名。

对于下半年,中信建投表示,将持续聚焦线上战略渠道、建立标准化的线上获客和运营服务体系,加大长尾客户互联网引流;持续完善投资顾问和金融产品的全生命周期服务体系,提高资产配置服务水平;发挥自身综合业务优势,丰富机构及专业交易型客户的服务内容;强化科技赋能,优化蜻蜓点金APP等互联网平台,为客户提供定制化、智能化的一站式线上财富管理服务;打造高素质财富管理队伍;不断夯实“好投顾、好产品、好交易”的核心竞争力,坚持走具有公司特色的财富管理转型之路。

受托资产规模近4300亿,基金陷入亏损

如前面所述,中信建投资产管理业务板块上半年实现营业收入合计5.7亿元,同比下降24.26%。

据了解,该券商资产管理业务板块主要包括证券公司资产管理业务,基金管理业务和私募股权投资业务。

在资产管理业务方面,报告期内,该券商完成了权益类“参公大集合”中信建投价值增长集合资产管理计划“二次首发”销售工作;固定收益类委外业务规模明显增加;权益类小集合发行进一步提速;量化类产品实现了业绩和规模的稳步提升。

根据中证协统计口径,截至报告期末,该公司受托资产管理规模4288.81亿元,位居行业第7名。根据公司统计,主动管理型产品规模3329.02亿元,占资产管理总规模的77.62%,较2020年末占比增长8.95个百分点。

值得一提的是,近年来,随着权益市场大发展,公募基金势头正盛,盈利大增,不少参股或控股公募基金的券商,由此受益于公募基金贡献的利润,以东方证券、长城证券等尤其具有典型性。

中信建投证券旗下也有一家公募基金即中信建投基金,不过,该基金在上半年却由盈利转向亏损。

中信建投表示,上半年,中信建投基金正在逐步回归公募基金的主营业务,截至报告期末,中信建投基金资产管理规模550亿元,较2020年末下降0.57%,其中公募基金管理规模366.91亿元,较2020年末增长37.48%;中信建投基金专户产品及基金子公司元达信资本管理(北京)有限公司专户产品管理规模183.09亿元,较2020年末下降36.05%。

2021年上半年,中信建投基金营收和净利润双双陷入亏损,实现营业收入-7014万元,净利润-9939.84万元,也是中信建投证券5家控股子公司中唯一一家亏损的公司,2020全年中信建投基金净利润为4752万元,半年报并未解释该基金亏损的原因。

责编:王璐璐