相对于2020年持续的“抱团”行情,2021年A股市场结构性轮动和扩散,给了量化策略表现机会。无论是公募还是私募,今年以来均出现量化策略基金局部跑赢主动选股基金的情况。

公募基金公司布局量化产品的节奏加快,量化基金经理出镜频率提高;与此同时,百亿私募量化异军突起,私募量化产品在私募排排网热搜产品中稳占半壁江山。

一个肉眼可见的事实是,在财富管理市场中,公私募量化基金正逐渐从另类品种变身为主流品种之一。

多位受访基金经理表示,下半年,量化基金还会延续优势,性价比更高。具体到指数增强产品,中证500指数、中证1000指数表现有望继续占优,依然是公募基金公司重点布局的方向。与此同时,也有百亿量化私募巨头开始推出长期表现更优的股票量化多头为核心策略的产品系列。

量化基金抢跑主动基金

在今年市场风格轮动频繁、个股分化显著的行情下,宽度持股行业分散的量化策略优势凸显。多方数据显示,无论是公募还是私募,今年以来都出现了量化基金跑赢主动基金的情况。

据Wind统计显示,截至8月25日,公募量化基金今年以来平均收益率为8.38%,跑赢同期主动偏股基金(含股票型和混合型基金)约6.93%的平均收益率。

具体来看,量化策略基金中最高收益超过50%,但与主动偏股基金表现最好基金相比仍存在近40个百分点的差距。但相比而言,量化策略基金表现更为稳健均衡,最大首尾业绩差70%左右,要远低于主动偏股基金超过100%的首尾差。

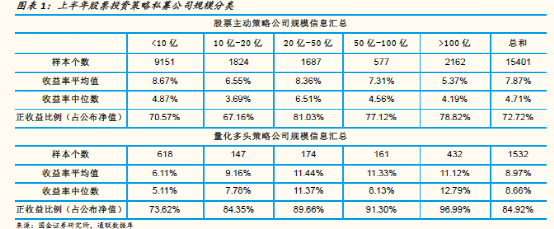

国金证券对于私募基金的统计也印证了上述结论。数据显示,今年上半年,私募股票主动策略平均收益率为7.87%,私募量化多头策略平均收益率为8.97%,主动策略整体表现不及量化多头策略。

按照股票主动策略和量化多头策略私募公司规模分类,上半年股票主动策略规模小于10亿的公司旗下产品平均收益率相对较高,为8.67%,规模大于100亿的公司旗下产品平均收益率相对较低,为5.37%;量化多头策略规模介于20-50亿的公司旗下产品平均收益率相对较高,为11.44%,规模小于10亿的公司旗下产品平均收益率相对较低,为6.11%。

此外,私募排排网数据显示,今年1-7月份,阳光私募八大策略收益全部为正。其中,事件驱动策略以14.04%的平均收益领跑八大策略,宏观策略以9.90%的平均收益率排在第二,股票策略、债券策略、管理期货紧随其后,相对价值、复合策略、组合基金平均收益表现落后。今年前7个月的平均收益分别为:8.07%、7.75%、6.78%、6.51%、5.96%、5.37%。

从具体公司来看,斩获7月收益冠亚军的两家私募也均为量化私募,分别为鸣石投资与天演资本,这两家私募不仅是7月百亿私募的冠亚军,同时也是今年1-7月的冠亚军。

长城基金总经理助理、量化与指数投资部雷俊表示,今年以来,龙头股表现较弱,中小股票表现更好,从指数来看,沪深300的表现也弱于中证500或中证1000,但很多主动基金主要投资龙头股,收益就会比较差,而从广度出发的量化基金,小盘因子可以助其提高基金收益。

百亿量化私募灵均投资表示,今年整体市场风格轮动很快,同时市场活跃度相对比较高,这种行情下,量化投资的相对优势得以充分展现。“量化投资是基于数据挖掘分析,开发策略模型进行投资决策的。由于量化投资方式具备非常强的纪律性、系统性、收益多样性等优势,在今年这种市场热点分化的环境中可以做到全面覆盖而不是集中在某一两个板块里,进而在全市场累积超额收益。”

指数增强基金出彩

中证500指数增强成亮点

无论是公募还是私募,指数增强产品都是今年量化基金的最大亮点,其中中证500指数增强产品尤为突出。

公募基金方面,据Wind统计显示,截至8月25日,公募主动量化基金和指数增强基金今年以来平均收益率分别为8.59%和9.07%,可以看出,指数增强基金表现要优于主动量化基金。

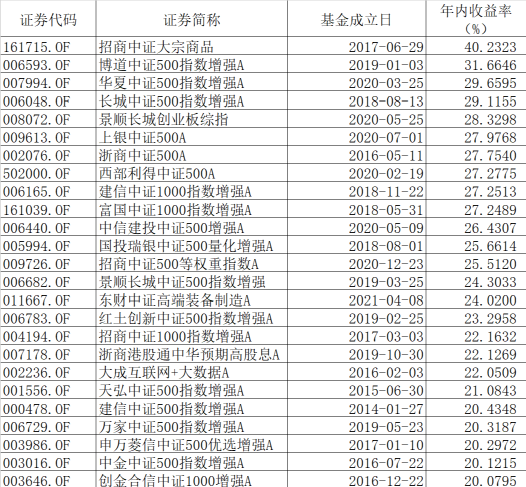

而在指数增强基金中,中证500指数增强基金表现也普遍好于其他宽基增强指数产品。

比如,年内收益率超过20%的指数增强基金中,除了景顺长城创业板综指、富国中证1000指数增强、建信中证1000指数增强、建信中证1000指数增强,其余均为500指数增强基金,且指数增强基金年内收益最高的三只也均为500指数增强基金,分别为博道中证500指数增强、华夏中证500指数增强、长城中证500指数增强。此外,上银中证500、浙商中证500、西部利得中证500等收益率也很居前。

私募基金方面,来自中信证券的统计显示,按照百亿以上私募管理人的可得样本统计,中证500 指数增强私募策略今年上半年收益率14.3%,同期主动多头私募策略收益率为5.8%。

“指数增强基金比主动量化表现更好,其中一个可能的原因是,指数增强基金对指数的跟踪更为紧密,不会漂移,有严格的风险管理,而主动量化基金的个股选择面更广,不会太过于聚焦中小盘股,收益就会受到影响。”雷俊称。

对于中证500指数增强表现更突出,雷俊表示,从贝塔层面来看,一方面与今年的市场风格有关,中小盘股票整体表现更好,另一方面,中证500指数与其它宽基指数相比,有一些偏周期的板块,而这些板块今年走势较强。

“从阿尔法层面来看,中证500指数的增强策略更容易操作,因为其指数成分股数量足够多,足够分散,更容易紧密跟踪,获取超额收益的难度相对较低。”雷俊表示。

“灵均500指数增强策略过往在行业内一直表现优异。之所以选择对标中证500指数,在于中证500指数目前的估值分位点,是几个主流宽基指数中最低的,因此未来长周期向上的概率和空间远大于其下跌的空间和概率,配置性价比较高。同时其成分股的行业十分贴合国家倡导发展的产业板块,也就是未来的成长性极强。指数本身质地良好的同时,更重要的还是在于超额的增厚效益。”在灵均投资看来,精选头部管理人、长周期持有,不断积累超额收益,是500指数增强产品、更是量化类产品最适合的“躺赢”姿势。

南方某公募量化基金经理表示,不同公司的指数增强产品差别很大,有的是做纯量化增强,行业和风格都为中性,不会对因子权重进行人为调整;有的则进行了主动的行业或风格偏离。因为不同指数增强基金收益来源不同,在进行业绩比较时,应该按同类策略进行比较。

在北京量化基金经理看来,众指数品类中,上证50、深100做量化增强难度最大,沪深300也不容易,中证500和中证1000相对更好做一些。除了后两者可选择标的范围更大,还有大盘股波动小,难以产生超额收益。

公私募量化收益差收敛

从中证 500 增强基金的超额收益来看,公募基金相对私募基金的收益率差距显著收窄。

据中信证券统计,今年上半年,中信中证500增强公募指数收益率为12.6%,同期中证 500私募策略收益率为14.3%。对比2020年,上述两个指数的收益率分别为30.6%、43.1%。综合考虑到费用差异、跟踪误差等因素,今年以来二者的超额收益差距显著收窄。

“我们认为,呈现上述特征的主要原因,一方面是私募策略规模的快速上升,一定程度上摊薄超额收益空间;另一方面是盈利因子和成分股内个股表现较好,相对有利于公募基金策略。”中信证券研究部表示。

对于今年公募量化与私募量化的业绩差距有所收敛,雷俊也有自己的理解。在他看来,私募量化在投资操作上相对会比较激进,风格比较大胆,公募量化相对来说风险控制更为严格,投资比较谨慎。以指数增强基金为例,公募基金对跟踪误差的容忍度一般会控制在3-4%以内,所以业绩表现也会较弱。

“但从今年开始,一方面由于市场风格切换频繁,波动较大,跟踪误差的控制难度有所加大,另一方面公募基金对跟踪误差的容忍度也在提高。事实上,大部分指数增强基金的实际跟踪误差在3-4%,而合同约定的年化跟踪误差上限在7-8%左右,所以在投资操作上仍然有较大空间,在确保风控的前提下,追求更高的超额收益,与私募量化的业绩差距就有所缩小。”

上述北京公募量化基金经理表示,公募基金做量化限制很多,其中公募T+2才能反向,私募是T+0反向,这是两者最大的差别。因此,公募量化本质做不了高频,其次还有佣金、交易速度等方面的差异。“公募风控很严,比如交易方面,为了避免集中交易的问题,需要交易员手工下单。而私募是直接接到券商,几毫秒就可以下单,公募要过半分钟下单。”

在该基金经理看来,私募量化能发展起来有其背后的逻辑,比如做高频主要是进行量价分析,计算机和人工智能的提升效果就很好。而公募做量化,就只有基本面量化和中低频量化两种选择。

在灵均投资看来,量化的优势在于,不能坐在功劳簿上躺赢,反而如逆水行舟,只有不断迭代,持续让模型保持有效性,才能追上市场变化的步伐,才能获得持续的竞争力。”量化公司的投入类似军备竞赛,近三年每年灵均投资在人才引进和硬件设施建设(比如机房建设、GPU、服务器、数据库)等方面的资金投入2-3亿人民币,2021年-2022年1季度计划预算支出8-10亿人民币。”

公私募量化规模扩张

业绩是规模的最大驱动力,这一点在公私募量化产品上也得以体现。

在公募量化基金内部,指数增强基金占比53.2%、量化对冲基金占比19.6%、量化选股基金占比17.1%、类指数增强基金占比10.1%。二季度期间,指数增强基金、类指数基金增强规模实现增长,分别增长182.2亿元、86.3亿元,至1365.5亿元、260.2亿元,增幅分别为15.4%、49.63%。主动量化选股基金与量化对冲基金规模则出现小幅下滑。

截至二季度末,管理规模前十的公募量化产品管理规模合计1007亿,包括8只指数增强型产品、2只量化对冲型产品。其中,管理规模前三的产品分别为易方达上证50增强、汇添富绝对收益策略、汇添富沪深300基本面增强,对应规模为 254.3亿、250.7亿、95.8亿。

另据Wind统计显示,截至8月26日,今年以来新成立量化基金32只,合计募资规模为207.71亿元;其中指数量化基金年内成立13只,合计募资规模为125.48亿元,占比超过六成。

不过,虽然公募量化基金整体规模有所提升,但在主动权益基金中的规模占比依然较低。

私募方面,中信证券统计显示,2021年上半年末,证券类私募量化产品规模接近万亿,规模占比约两成;百亿以上量化私募管理人的合计规模估算约4800亿。

另据私募排排网数据显示,截至7月底,国内百亿私募达到89家,数量同比去年增长75%。近期新晋百亿私募中,因诺资产、黑翼资产、千象资产等均为量化私募。至此,我国百亿量化私募数量达到18家,在百亿阵营的数量占比达到20.22%。

灵均投资表示,随着资管新规的逐步实施,产品净值化转型已是行业的共识。在这个大背景下,越来越多的投资者将目光投向了量化。关注量化,首当其冲关注的,一定是基金管理人本身的投研实力、过往长周期的业绩表现,以及未来投资收益的可持续性。“我们认为,未来的量化行业头部效应会越来越明显。目前国内量化行业整体发展还处于成长期,当前时点有较高的赛道红利优势。而A股量化的份额目前刚过万亿,未来的发展空间十分巨大。量化行业经过多年的发展,已涌现出一批白马管理人。”

如灵均投资目前已有140人,其中投研团队105人,不论是资管规模、投研储备、及持续性的投研投入,都处于行业内绝对第一梯队。在灵均投资首席投资官马志宇丰富的投研经验及完善的投研团队建设下,灵均的投研思维意识非常前沿。过去6年,公司于2015年便布局了基本面量化,2016年布局机器学习,2019年加入了期权策略,2020年降低换手频率,通过不断迭代的投研体系、和日益壮大的投研队伍,公司目前在保持具有竞争力的超额收益同时,规模也在稳步提升。

此外,从私募量化基金发行量来说,2021年量化基金发行规模也明显超过去年同期。

私募排排网数据显示,截至8月20日,今年来一共发行量化私募产品5373只,环比去年同期的2810只,增幅47.70%。

下半年量化产品表现更有看头

对于下半年,雷俊称,从绝对收益的角度,量化基金还会延续优势,性价比更高。近期市场开始出现明显的高低位切换,低估值板块表现相对占优,估值回归迹象明显,所以量化策略方面,估值因子开始发挥作用。

上述南方某公募量化基金经理表示,其所在公司采用多因子量化模型做指数增强,因子设置较为均衡,不会刻意强化某个因子,下半年会根据市场变化进行动态评估与模型调整。不过,在其看来,下半年中小盘个股表现有望继续占优,依然看好中证500指数和中证1000指数两大指数下半年的表现。“一来两大指数目前估值依然偏低,二来可选标的范畴比较广,仍是公司下半年比较重视的方向。”

灵均投资表示,量化投资不会对短期市场进行主观预判,而是对于模型因子不断迭代,进行更前瞻性的布局,不断夯实自身,提升超额收益能力。

据灵均投资介绍,除了中证500指数增强系列产品,灵均今年还推出了长期表现更优的以股票量化多头为核心策略的灵均领航系列,该策略的特点在于可以“精选强势股票组合+动态捕捉市场机会”。其中,目前基本面因子占比在30%左右和量价因子占比70%左右。

“为什么在当前行情下推出这款产品?原因在于就现阶段的A股市场而言,结构化行情频出,不跟踪指数的量化选股策略,能够获取更多的超额收益,可以更好的适应复杂多变的市场行情。通过量化多因子选股模型对个股收益进行多周期多维度预测,动态捕捉市场机会。使对未来的股价具有高度的预测能力,再配合中频选股的方式,努力在长期获取更加丰厚的绝对收益。”灵均投资表示。

编辑:舰长