相隔10年,伊利再次发布非公开发行预案。6月4日晚间,伊利股份(600887.SH)发布公告,拟定增募资不超过130亿元。

伊利股份指出,公司本次发行募集资金投资项目围绕公司发展战略布局展开,与公司主营业务高度相关。项目实施完成后,公司乳制品产能将有所扩大,销售能力和研发能力将得到进一步增强,市场份额有望进一步提升;同时,本次发行将有利于优化公司资产负债结构,降低公司的财务风险。因此,本次发行项目投产后将有利于提高公司主营业务盈利水平,增加公司资产规模和抗风险能力,提升和巩固公司的行业地位,促进公司的可持续发展。

据了解,本次发行对象为不超过35名特定对象,且发行对象认购的本次非公开发行股票,自本次发行结束之日起 6 个月内不得转让。

聚焦主业扩大产能

伊利股份拟定增募资130亿

公告显示,本次非公开发行股票募集资金总额不超过130亿元(含本数),扣除发行费用后拟用于液态奶生产基地建设项目、全球领先 5G+工业互联网婴儿配方奶粉智能制造示范项目、长白山天然矿泉水项目、数字化转型和信息化升级项目、乳业创新基地项目、补充流动资金及偿还银行贷款项目。

具体来看,液态奶生产基地建设项目拟使用募集资金54.8亿元,在本次募资中占比最多。对于液态奶生产基地建设项目实施的必要性,伊利股份指出,一方面有利于扩大常温液态奶生产规模,满足市场增长需求;另一方面有利于巩固公司常温液态奶市场地位,助力公司发展目标实现。公司进一步扩大常温液态奶产能和销售规模,对巩固公司在乳制品行业的市场地位具有重要意义。本次新建液态奶生产基地,进一步完善产能布局,优化公司产品结构。同时此次募投项目将扩大液态奶产能、优化产品布局,有助于公司中长期战略目标的实现,为未来业务增长奠定坚实基础。

与此同时,拟募集的130亿定增资金中,还有38.6亿元将用作补充流动资金及偿还银行贷款项目。

据悉,近年来,伊利股份为了满足市场需求的增长持续进行资本投入,公司资产负债率水平较高,截至2020年12月31日,公司总资产为711.54亿元,总负债为406.22亿元,资产负债率为57.09%,有息负债达到129.17亿元,占总负债的比例为31.80%。本次使用部分募集资金补充流动资金及偿还银行贷款后,有利于降低公司资产负债率,提高公司抗风险能力。

同时,有利于增强公司资本实力,满足公司业务发展的需要。伊利股份在公告中指出,公司所处的乳制品行业属于资金密集型行业,生产基地、营销网络的建设及品牌营销均需要大量的资金。随着公司业务规模的快速增长,公司经营和发展所 需的资本性支出资金需求及日常运营流动资金需求迅速增加,本次部分募集资金用于补充流动资金及偿还银行贷款将为公司发展提供必须的资金保障,有利于进一步扩大公司业务规模,增厚公司业绩。

伊利股份此举将完善产业布局

提升公司盈利能力

据了解,伊利上一次发布非公开发行预案是在2011年。10年后,此次非公开发行的目的意欲何为?

伊利股份表示,首先,本次发行完成后将完善产能布局,进一步提升公司盈利能力。受益于消费者对乳制品消费需求的不断提高,以及公司富有竞争力的产品创新及营销策略,近年来公司重点产品销售收入快速增长,公司每年需要保持资本性支出,扩充产能以满足快速增长的市场需求。

其次,将加速全产业链数字化转型战略,建设服务于全产业链的乳业创新基地。一方面,建设完善从“牧场到餐桌”端到端全产业链以及从“战略到执行”全流程管理的智慧企业运营管理应用平台。另一方面,建设安全可靠的全球计算机网络以及支撑海外业务管理管控和运营要求的核心应用体系,加速公司国际化进程。

最后,此次定增项目的实施也有利于增强公司资本实力,优化资本结构,降低资产负债率。本次发行完成后,公司的资金储备将有效提高,同时资产负债率和资本结构得到优化,为实现公司发展愿景奠定坚实基础。

伊利股份董秘邱向敏表示,此次非公开发行是公司为实现中长期战略目标而推出的重要举措,也是公司出于长远发展考虑向市场募集资金的融资行为。

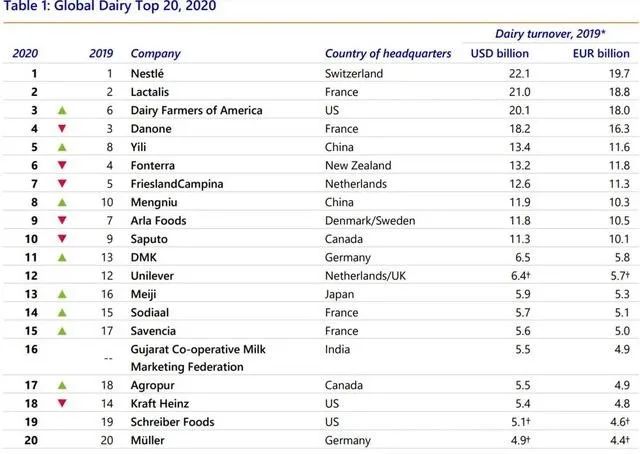

伊利连续七年蝉联亚洲乳业第一

提前进入全球乳业五强

年报显示,伊利股份已经连续七年蝉联亚洲乳业第一。公司把握市场机遇,在创新和国际化业务驱动下,继续保持良好发展势头,整体业绩稳居行业领导地位,并提前进入全球乳业五强。

此前,荷兰合作银行发布的2020年全球乳业排行榜显示,伊利排名从2019年的第8名直接晋升到2020年第5。至此,伊利在2020年进入全球乳业5强,实现从百亿级企业向千亿级企业跨越。

伊利股份目前已成为中国乳制品龙头,主营液态奶、奶粉、冷饮等研产销。数据显示,2020 年伊利的常温液奶市占率达到38.6%。

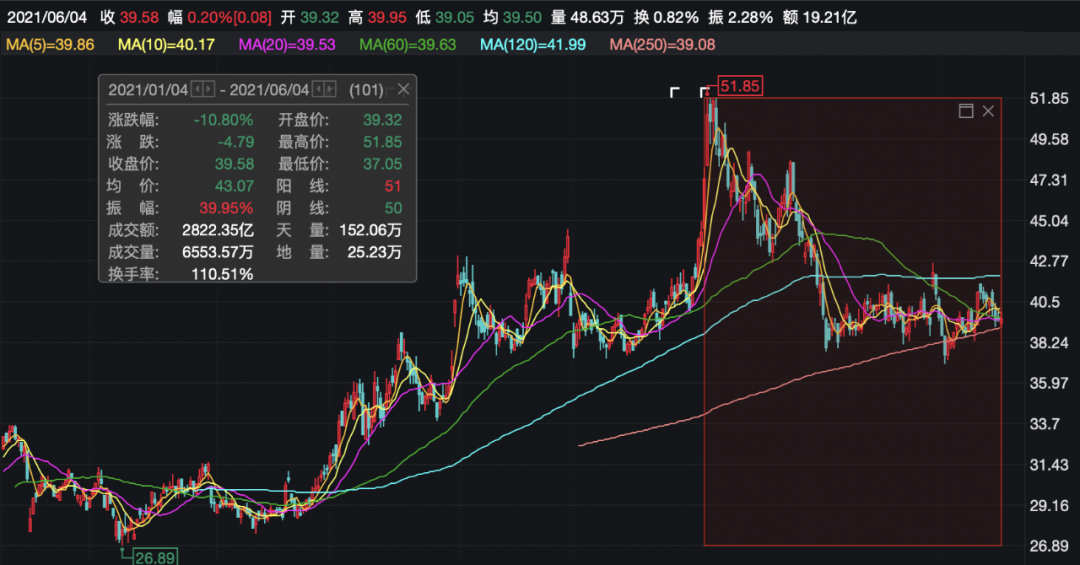

不过,今年以来受市场情绪影响,伊利股份的股价跌荡下探,至今已经跌超10%,市值年内蒸发473亿元。

不过,作为乳业龙头老大的伊利股份,仍然受到一众机构投资者的青睐。一季报显示,

高瓴旗下天津礼仁投资在一季度新进伊利股份4484.37万股,是第八大流通股东。

中信证券也坚定推荐伊利股份。研报指出,该行业景气延续,收入增速合理乐观;较大成本压力下,竞争格局放缓,2021-2023年弹性望持续兑现。疫情影响等尚未完全解除前,健康饮奶需求持续旺盛,预计2021年行业景气延续,白奶延续、酸奶复苏,奶粉在改革中亦可能有一定表现。另外,2021年原奶盈利能力稳中有升。展望2022-2023年,原奶价格逐步见顶趋稳,公司望在奶价增速放缓、逐渐趋向平稳过程中,复制上一轮周期,实现毛销差提升,持续释放业绩。综合看,在行业较高景气、竞争持续放缓下,公司收入合理乐观、且盈利弹性在未来3年维度持续释放。