(原标题:"见光死"?这公司刚宣布3000万进军医美,股价就跌停)

6月3日晚间,金莱特发布公告宣布,公司拟出资3000万元设立子公司,布局健康科技及医美领域。金莱特花3000万挤进大热门的医美行业,结果今日开盘却一度惨遭跌停。网友:借利好出货?

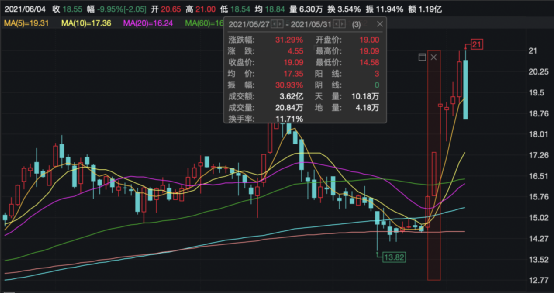

截至午间收盘,金莱特报18.56元,跌9.9%,最新总市值为35.7亿元。

金莱特进军医美领域

出资3000万元设立子公司

6月3日晚间,金莱特发布公告宣布,公司将布局健康科技及医美领域。

金莱特在公告中表示,为了深化在大健康领域的布局,公司拟在上海设立全资子公司小美健康,注册资本拟定为3000万元,公司以自有资金出资3000万元,占注册资本总额的100%。

据了解,小美健康将以美容电器为载体,以女性服务为指向,围绕健康科技、医疗美容领域进行布局,从而推动公司战略业务的外延式增长,促进公司的可持续发展,拟规划方向包括:以公司省级研究开发中心作为技术平台,开发美容电器产品;全力布局医美服务领域的开发和投资;直接或通过产业基金、并购基金等方式收购医美健康产业相关标的。

对于此次投资的目的,金莱特表示,公司本次对外投资系看好医美市场的发展前景,其持续扩张将拉动医疗美容电器市场需求。公司拟依托自身在电子电器产品的自主研发及生产制造能力,着力研究开发相关产品,从而进一步深化公司在大健康领域布局的广度和深度。同时,公司拟通过引入具备医美行业经营管理经验的团队、机构,逐步涉入医美服务领域业务,最终以“产品+服务”打造医美健康新品牌,以持续提升公司盈利能力,促进公司未来持续稳健发展。

本次设立全资子公司是基于业务管理和发展的需要,拟以自有资金投资设立全资子公司,不会对公司财务及经营状况产生不利影响,不存在损害公司及全体股东利益的情形。

金莱特同时也提示了风险,并指出,本次投资是公司结合自身现有产品与研发优势,以及医美健康产业未来发展前景做出的综合判断,经营效果受宏观经济、产业政策、市场环境、特殊行业执业许可批准等诸多因素的影响,投资回报和经济效益可能存在不达预期的风险。

金莱特刚拉2涨停就遇跌停

股民:满仓,瑟瑟发抖

据了解,金莱特主营业务为可充电备用照明灯具和可充电式交直流两用风扇的研发、生产和销售;于2019年通过现金收购国海建设有限公司100%股权,公司业务由原来单一的小家电产业发展模式转化为“小家电”+“工程施工”的双轮驱动模式。

在此次大跌之前,金莱特曾连续大涨。5月27日至5月31日的连续3个交易日,金莱特收盘价格涨幅偏离值累计超过20%。随后,6月1日公司发布股票交易异常波动公告。

公告显示,针对公司股票异常波动,公司董事会通过电话及现场问询等方式,对公司控股股东及持股5%以上股东、公司全体董事、监事及高级管理人员进行了核查。经自查,公司目前小家电业务以及工程施工业务经营情况正常,内外部经营环境未发生重大变化,不存在应披露而未披露的重要事项。公司未发现前期披露的信息存在需要更正、补充之处。

公司还对三项公司重大事项作出情况说明,其中,金莱特曾于5月22日披露了《关于签署艾易西公司年产5000台空气净化设备及5000吨环保填充材料生产线项目施工合同的公告》,合同的履行将加大公司在建筑产业方面的比重,对公司经营业绩产生积极影响。

值得一提的是,6月3日收盘,金莱特股价报20.6元/股,为近3年的阶段性高点。

对于金莱特的行情走势,今天这波跌停让该股讨论热度瞬间飙升。股民表示,“满仓,瑟瑟发抖。”“一字断魂刀,快跑。”

控股股东股票存质押风险

公司经营业绩承压

不过,金莱特仍存控股股东所持股票存质押风险。据了解,控股股东深圳华欣创力科技实业发展有限公司持有公司股票5599.13万股,占公司当前总股本的29.14%,累计质押公司股票5599.13万股,占其所持公司股份的100%。上述股份被广东省深圳市中级人民法院司法冻结,截至目前,仍处于冻结状态。

一季报显示,深圳华欣创力科技实业发展有限公司为金莱特的第一大股东,持股占比为29.14%。

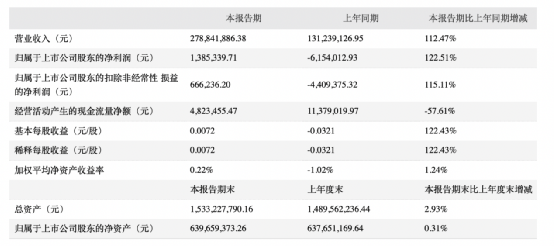

此外,金莱特的业绩也相对承压,净利润增长乏力。数据显示,2020年公司实现营业收入10.89亿元,同比增长8.83%,实现归属于上市公司股东的净利润2594.9万元,同比下降33.58%。

2021年第一季度营收约2.79亿元,同比增长112.47%;净利润约139万元,同比增长122.51%;基本每股收益0.0072元,同比增长122.43%。

医美指数高位下跌

长期来看医美仍为高景气赛道

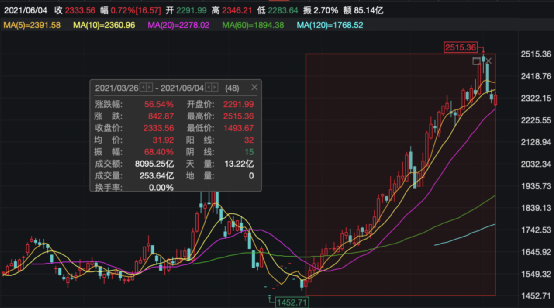

自3月底开始,医美指数便持续上行并创下历史新高,累计涨幅一度突破66%。不过,近日热点板块出现回落,医美指数6月2日出现大幅下跌。

今日,该指数继续回落,相关概念股表现分化。三友医疗、金发拉比、国际医学等领跌;爱博医疗、贝泰妮、爱美客等出现小幅上涨,均涨超2%。

虽然近日医美相关板块走低,但是机构仍然看好医美这一赛道的未来发展前景。信达证券表示,医美行业正处朝阳期,行业规范早期上游厂商占优。2020年医疗美容行业市场规模约1500亿元,14-19年复合增速为24%,2018年中国医美渗透率仅1.48%,较日、美、韩等医疗美容发达市场的渗透率存在2-6倍提升空间。医美行业终端价格难统一,中枢价格计算终端价/成本价高达30倍左右,加倍率高;上游生产厂商产品入市具备严格流程,拥有产业链25-30%产值,竞争格局及盈利水平好于其他环节。

信达证券认为,整体而言,上游厂商在整个产业链最占优,未来监管加严有助于产业链健康发展,利好厂商及机构格局优化。下游机构占据产业链较高权重,率先受益需求快速增长,关注具备良好医师储备及口碑沉淀的机构。看好行业未来成长性。

开源证券指出,颜值经济时代,变美需求驱动医美行业蓬勃发展。首先供给端看,以玻尿酸、肉毒素注射和光电美容等为代表的非手术类“轻医美”项目崛起,风险低、价格友好,显著降低了初尝试门槛;再看需求端,随着观念改变消费者对医美行为接受度明显提高,同时消费群体年轻化也催生美肤、抗衰等日常化项目需求。长期看提升空间广阔,行业持续高景气可期。