2021年上半年已经过去,城投债正在经历多重考验。

从政策端上看,国常会提出降低政府债务率,直指隐性债务管控,公司债审核新规限制债券申报规模,限定募集资金用于借新还旧,如此种种,无不意味着城投正在经历新一轮的政策紧缩周期。

市场端来看,“永煤”违约之后,各地区城投分化进一步拉大,加之政策与流动性对于尾部城投的冲击,融资难度加剧,部分机构开始“一刀切”,粗暴放弃部分区域,一些城投公司新发愈加困难。

“城投利差终将走向分化,择券更需遵循基本面逻辑。随着经济逐步企稳,逆周期调节逐渐褪去,城投面临政策环境也将再度迎来考验。”中信证券研究所副所长明明对券商中国记者表示。

政策紧缩周期

今年上半年,城投债发行保持了较快速发展,wind数据显示,上半年城投债累计发行2.88万亿元,同比规模增长27%,净融资额达到1.04万亿元。

但是5月份,城投债发行大幅下降,单月仅有1882.85亿元,导致当月净融资转负,为自2019年以来首次出现净偿还。

从历史数据上来看,今年5月城投债发行规模相较于2020年和2019年出现了较大幅度减少,最大降幅达69.71%,接近2017年和2018年政策监管较严格期间的同期水平。

6月份,城投债发行规模有所回升,净融资转正,但仍处于近年来较低水平。

发行量的变化背后,是监管政策的不断加码。

2021年4月国务院《关于进一步深化预算管理制度改革的意见》(国发[2021]5号)明确提出,清理规范地方融资平台公司,剥离其政府融资职能,对失去清偿能力的要依法实施破产重整或清算。

此外,沪深交易所推出的审核重点关注事项中提出,对于总资产规模小于100亿元或主体评级低于AA(含)的城投公司,其公司债券申报方案应审慎确定,并要求采取调整本次公司债申报规模、调整募集资金用途用于偿还存量公司债等措施强化偿债保障。

“年初至今,城投公司的监管延续了从严从紧的主基调,主要是防控以城投公司融资为主的地方隐性债务风险。”中证鹏元评级高级研发董事袁荃荃对券商中国记者表示。

明明也表示,今年以来,城投债的监管节奏与力度明显加强。年内城投债监管政策数量和频率以及涉及部门都有明显的提升,且监管从全方位对于城投债做出严格规范举措。

“监管由点及面,从针对信用事件本身的杜绝逃废债、到加强对第三方评级的监督、到对债市信批制度的改革,影响范围逐渐扩大至债市所有参与者。从一级发行到二级投资乃至中介机构、评级机构等均全方位受到一定程度的监管约束和规范要求。”明明说。

从监管逻辑上看,袁荃荃认为,本轮城投债政策收紧的核心逻辑与以往没有不同,仍然是防控地方政府隐性债务风险。

比如国发“5号文”进一步强化细化部门和单位预算,筑牢“硬约束”防线,力推预算绩效管理,提高项目纳入预算的门槛,重申“清理规范地方融资平台公司,剥离其政府融资职能,对失去清偿能力的要依法实施破产重整或清算”。

而沪深交易所对总资产规模小于100亿元或主体评级低于AA(含)的城投公司重点关注,则利于避免市场对问题区域的城投债进行“一刀切”式否决,更重要的是避免在城投债零违约被打破的时候出现对所有城投债无差别抛售的极端现象,因而引导信用分化实际上有利于城投债市场风险的有序出清。

值得注意的是,市场人士普遍认为,本轮监管收紧尚未到达终点,后续影响将更加深远。

明明认为,在监管发力和债务管控的高压之下,市场情绪更为敏感脆弱。总的来说,逆周期调节和疫情下迟到的政策收紧已经到来,而监管的补丁愈发完善,这也预示着城投债估值调整的风险正在加大。

“针对承担地方隐性债务的平台,下阶段可能的方向是银行‘不得新增流贷或流贷性质的融资,也不得为此类平台参与的地方政府专项债券项目提供配套融资’。对于有确切需求的项目,下阶段或需要由政府出台书面文件,城投新增信贷的难度无疑将会进一步加大。”国海证券分析师靳毅指出。

机构“抱团”推动分化

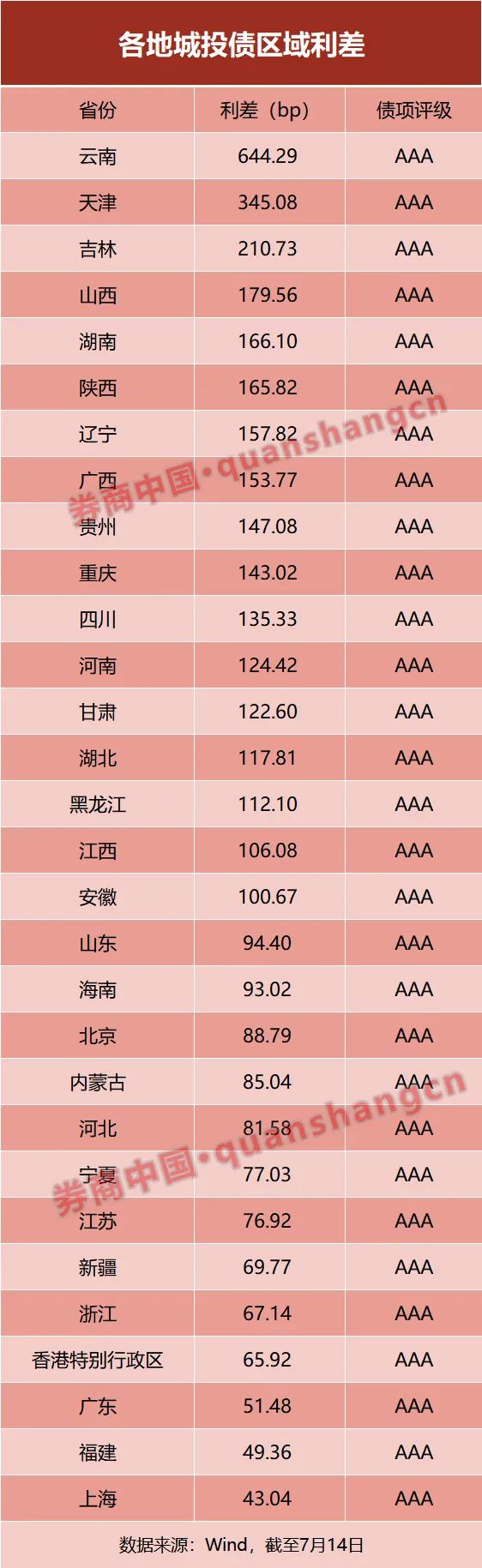

城投市场的分化也正在加剧,最明显的例证是区域利差的推高。

Wind数据显示,年内云南、天津、河南等省份AAA级城投债的区域利差出现明显抬升。云南的区域利差在3月、4月份一度超1000bp,4月中旬之后有所好转,但是截至7月14日底仍然高达644.29bp,大幅高于去年同期的250bp左右的水平。河南省去年6月以来区域利差则持续走高,最新数据为124.42bp,也远高于去年同期85bp左右的水平。

与之相对。安徽省最新的区域利差为100.67bp,基本和去年同期持平。江苏为76.92bp,上海为43.04bp,也都持平于去年同期。

同时,2020年10月以来,部分省市如天津、云南、辽宁和河南等地城投净融资额下降较多,其中天津从2020年10月到2021年5月合计净融资额下降875亿元,其次是云南省合计下降409亿元。

部分较为依赖高成本私募债地区,如内蒙古、宁夏等已连续多月无城投债发行,债务压力较大的地区等融资持续收缩,叠加债券发行短期化加剧,或进一步加大再融资压力。

信用分层持续下,部分再融资现金流较为紧张、债券到期偿付压力较大地区,一些弱资质城投平台或地方国企潜在的信用风险可能上升。

区域利差大幅走扩等背后是机构的“抱团”选择。

“去年底之后,很多机构对高风险区域的城投债‘一刀切’,直接放弃了整个区域的城投债。同时,一些机构则要求不买入AA评级以下的城投债。”有券商人士对券商中国记者表示。

明明认为,城投债地域利差的分化背后根本原因在于去年四季度“永煤”事件后,市场机构对区域问题的担忧加剧,对于经济弱、债务高、舆情事件频繁的区域规避情绪导致的区域利差显著分化。

袁荃荃则表示,市场对经济财政实力偏弱的区域和带有网红性质的高风险区域均保持较高的警惕性,在进行介入时多数机构的态度是谨慎甚至排斥,区域利差被推高。

她认为,这与目前国内投资机构风险识别和管理能力存在不足也有很大关系,绝大多数机构是风险厌恶型,一个问题区域想要得到市场认可往往非常难,辖区内城投公司要么根本发不出债,要么就是虽然发出来了但是票息很高。

“这种情况短期内有利于城投债市场风险的有序出清,但需警惕的是,如这种情况持续时间过久且不断强化,可能会导致相关区域的城投公司逐步丧失融资功能,加剧当地财政金融体系的风险。”袁荃荃说。

不过,一些机构仍然对于投资城投债比较热衷。

“城投债仍然是非常好的投资标的。”上海一家券商对债券交易员对券商中国记者表示。

该交易员坦言,城投公司在过去多年的发展中,获取了大量城市基础设施建设的成果,比如水、电、燃气的运营主体等优质资产,这些资产会为城投公司提供足够的偿债支撑。此外,城投公司和区域信用深度绑定,地方政府为了维护区域在市场的信用形象,会充分调动资源维护城投公司偿债能力。

“中长期城投债一定是分化的,即市场的归市场,政府的归政府。非公益性城投转为地方国企是可能的方向,而地方国企违约已经不是新鲜事。公益性城投具有很强的正外部性,政府给予支持是合理和必要的,违约风险很低,且存在逐步转为政府公开债务或置换的可能。建议关注弱资质区域的高行政级别的公益性城投的错杀机会。”太平洋证券分析师陈曦对券商中国记者表示。

“城投信仰”还能持否

截至目前,城投债存量高达12.06万亿,较年初增加了1.02万亿,在信用债市场举足轻重。其为债券市场的一个“另类”,一直因其特殊的运行模式而频繁被市场讨论。在过去的多年发展中,所谓“城投信仰”已经成为债券市场最长讨论的一个话题,站在当下来看,“城投信仰”还能持否?

袁荃荃认为,随着我国财政预算改革不断深化,地方政府与城投公司之间的关系将进一步地趋于明朗,地方政府无法再将城投公司作为自身的融资工具,也难以再用简单粗暴的行政指令来安排城投公司承接项目。

另一方面,城投公司无法再理直气壮地背靠政府信用,债务偿还也将难以得到地方政府的无限兜底。也就是说在项目承接、外源融资、债务偿还等方方面面,城投公司都将与地方政府保持“界限感”,权责越来越清晰,灰色地带越来越少,因此城投债的“信仰”光环将趋势性淡化。

申万宏源固收首席孟祥娟也指出,当前城投债还未出现违约,但是债券技术性违约、信贷逾期、非标违约已经多次出现。伴随着城投转型,定位不清、举步不前的城投将步入困局。在政策收紧、到期量大的背景下,城投债出现风险事件在所难免。城投债打破刚兑时间不会太远,“城投信仰”将逐渐弱化。

事实上,面对愈来愈严苛的政策环境和市场环境,城投转型也在逐步推进中。2021年4月21日,《天津市人民政府关于推动天津城市基础设施建设投资集团有限公司深化改革转型升级实现高质量发展方案的批复》,将城投集团改组为国有资本投资公司,定位为城市综合运营服务商。津城建是全国第一大城投,开启了城投转型的新篇章。

“掌控城市供水、供电、燃气、交通等业务的城投,自身现金流比较稳定,未来将更加安全。”孟祥娟表示。

孟祥娟认为,未来城投转型主要集中在几大方向:

一是剥离融资职能,转型为偏市场化公司;

二是作为市场化主体,深度参与地方产业发展;

三是背靠政府,面向市场,利用地方资源禀赋,做大做强地方产业。