(原标题:太难了!"二师兄”养不起了,行业老二半年亏14亿,正邦科技:养猪行业的主线一定是降成本)

受国内生猪市场价格下滑的影响,养猪大户们的业绩受到了重击,行业老大牧原股份预计上半年业绩将出现下滑,行业老二正邦科技则直接大幅预亏。6月份的猪价已明显跌破猪企的成本线,养猪利润拐点已至,猪企开启了降成本比赛之旅。

行业老二半年预亏逾12亿元

出栏量稳居行业第二的正邦科技(002157),产能持续释放。但受国内生猪市场价格下滑的影响,公司业绩阶段性承压。

7月14日晚间,正邦科技公告称,预计今年上半年归属于上市公司股东的净利润亏损12亿元-14.5亿元,同比由盈转亏,去年同期为盈利24亿元。

如果按预亏的最低下限算的话,正邦科技今年第一季度盈利2亿元,第二季度亏损额将超过14亿元。

行业老大牧原股份(002714)也预计上半年业绩出现下滑,但还未出现亏损:预计公司上半年实现的归母净利润94亿元—102亿元,同比下降5.42%-12.83%。

报告期内,公司生猪出栏量较去年同期大幅增加,但由于国内生猪产能逐渐恢复,上半年生猪价格较去年同期有所下降,导致公司上半年经营业绩较去年同期有所下降。

公司在公告中提示风险称,生猪市场价格变动的风险是整个生猪生产行业的系统风险,对任何一家生猪生产者来讲都是客观存在的、不可控制的外部风险。生猪市场价格的大幅波动(下降或上升),都可能会对公司的经营业绩产生重大影响。

此外,金新农(002548)同一日也发布了业绩预告,预计2021年半年度归母净利3000万元-4000万元,同比下降78.40%-83.80%。

行业老大和老二的业绩下降,已经预告了猪利润周期拐点已至,控制业绩下滑幅度成为猪企的必修课。

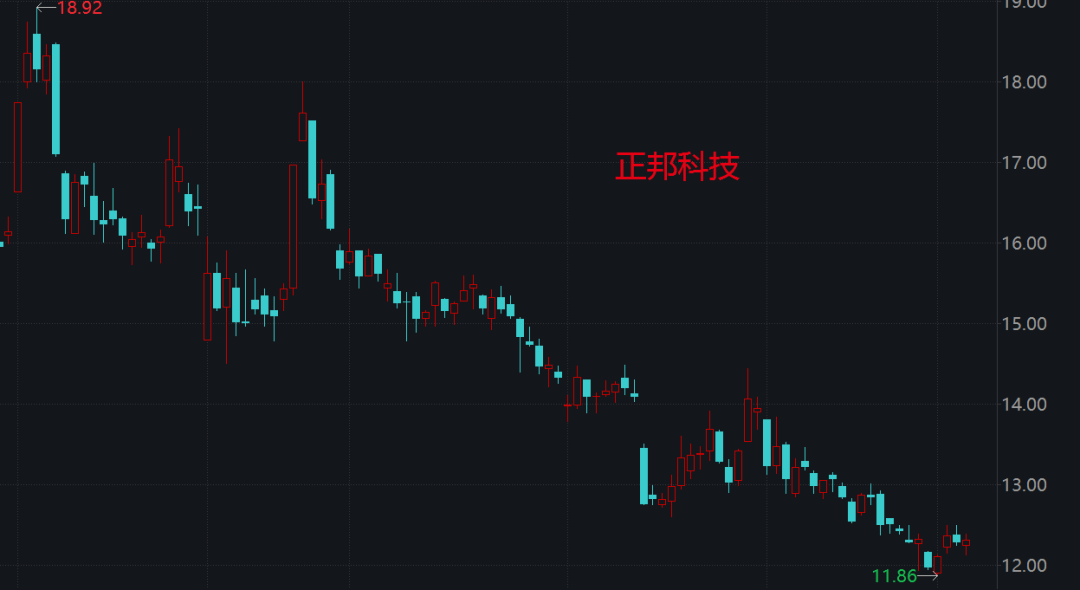

二级市场上,正邦科技和牧原股份的走势也已明显出现分化。截至14日收盘,牧原股份报56.45/股,今年以来累计涨幅为4.14%;正邦科技报10.75/股,年内已累计跌逾30%。

行业“火拼”降成本

虽然二季度预亏,但正邦科技在公告中表示,分季度看,公司基本面持续向好:得益于种群效率及公司精益化管理水平的提升,二季度较一季度的完全成本有较大幅度下降。

报告期内,公司把握行业成长趋势,抢占市场份额。同时依托持续优化种群结构和加强成本精细化管控带来一定的成本优势,并伴随着产能的持续释放、生猪出栏量的持续性增长带动费用的摊薄,规模效应有所体现。

抢占市场份额、集体降成本,这是猪企巨头今年的主旋律。

从已披露的6月份销售数据来看,猪价已全线跌破上市猪企的成本线。

据统计,生猪养殖的平均成本约为15元/公斤。牧原股份曾在机构调研中表示,公司旗下不同区域子公司之间成本存在一定差异,领先区域完全成本在 14 元/公斤左右,部分场线完全成本可以达到 13 元/公斤以内,部分新建设子公司成本在 20元/公斤左右。

而6月份牧原股份、正邦科技的平均售价跌至13.58元/公斤和13.66元/公斤,温氏股份、新希望和天邦股份则分别跌至14.2元/公斤、14.54元/公斤和14.02元/公斤。

这意味着,如果不主动采取措施降成本,猪企将进入全面亏损。

正邦科技此前曾在投资者活动中表示,未来3-5年,养猪行业的主线一定是降成本。目前,正邦科技仔猪成本已降至600元/头,并已引入约1.11万头国外种猪,为公司后续育种体系做基础。

牧原股份也表示,未来公司将主要从以下三个方面降低养殖成本:全面复制推广标杆子公司养殖管理经验;人才管理方面,逐步转化业务培训模式、对全员进行能力认证、细化薪酬及奖金方案;持续通过猪舍硬件设施改造、智能装备研发使用来提升猪舍环境质量。