近日,国内各大商业银行在抖音、视频号、B站、App直播的动作频频,超过10家银行的新媒体账号发生变动:某头部银行低调地将其拥有数十万粉丝的抖音官方账号名称改成了英文缩写,在抖音搜索该银行名称已经不再关联该账号,并将其相关的视频号旧有内容进行了删除;某股份行悄然下架了其App直播板块中的分行直播专题页;某头部股份行挂出了2024年度B站新媒体代运营的招标公告......

国内商业银行已经走到互联网流量的分岔路口:有的银行躬身入局、适应流量生态;有的银行冷静观望、等待时机出手。

根据保利威《2024银行业新媒体视频运营全景报告》,当前60%的银行仅在公域进行视频直播营销,40%的银行已迈入公私域融合经营阶段,并在平台的选择上呈现出明显的“全域布局”和“App+抖音+视频号”两大倾向,公私域视频经营逐渐成为当前商业银行共同的战略选择之一。(完整版报告详见文末)

100%的银行注册运营视频号,微信生态下的账号矩阵堪比“网点战”

保利威《2024银行业新媒体视频运营全景报告》指出,当前国内商业银行对视频号的偏爱尤为明显,100%的银行在视频号中都有官方账号,42%的银行在视频号上运营了10个以上的官方账号。

佼佼者如中国工商银行、中国建设银行、宁波银行在微信视频号上最高同时运营超过40个账号,包括品牌综合账号、分支行账号、细分业务产品账号、客户服务账号甚至是人才招聘、衍生人设等等,矩阵式铺排账号争夺流量。

在微信生态下,视频号兼具了公域引流和私域培育转化的双重功能,例如在视频号直播中弹出企业微信名片、私信加群等。以宁波银行信用卡中心每周四16:00的固定栏目「卡宝服务唛直播」为例,主播夏夏以十分时尚大方的形象,在直播中引导观众进入视频号首页私信助手领取福利或添加微信群。

随着线下网点流量的缩减和新客获取难度的提升,各平台的视频账号成为银行引流获客、展示产品与宣传品牌的重要渠道,银行的营销风格正在发生转变,一部分银行突破了其原有的“稳重、高冷”形象,在抖音、B站、视频号等平台运营各类银行员工“IP人设”。

例如浙江泰隆银行运营员工IP“许阿舅”、平安银行的二次元IP“平安小财娘”、山西银行运城分行永济支行“85后”行长柴海林运营的个人IP“行长爱跳舞”、建设银行河南郑州金水文博支视频号“金水建行”运营的人设IP“一名想当行长的大堂经理”、宁波银行信用卡中心的主播“夏夏”等等。

视频直播新媒体平台的兴起,给银行数字化转型和营销带来了全新的机会,让银行得以跳出传统的“网点战”,在线上铺排新媒体营销触点,但在这场流量战里,账号或视频直播的热度成为考验银行营销能力、品牌辨识度的全新挑战。

美女跳舞火爆抖音B站,银行积极拥抱新媒体流量密码

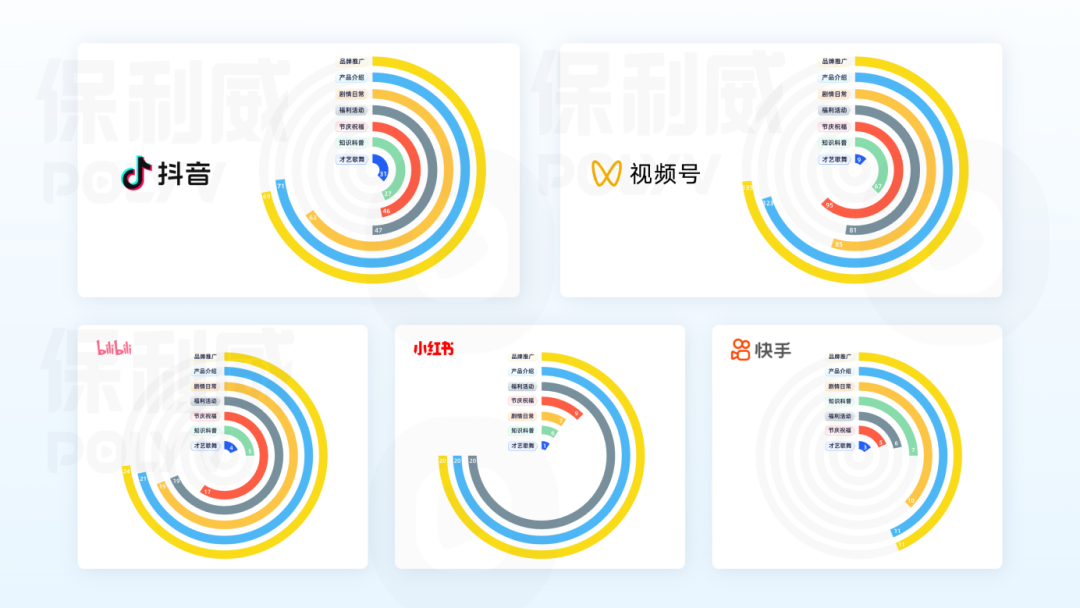

根据保利威《2024银行业新媒体视频运营全景报告》,虽然100%的银行在视频号运营了官方账号,但账号的视频内容较为正经,重视平实的知识科普类选题,如消费者权益保护等。

但在抖音,部分银行的官方账号表现出更高的平台适应性和内容创新能力,积极融入抖音特有的流行元素,展示颜值、热门滤镜、变装挑战等“才艺歌舞”类选题比例相较其他平台都更为突出。

以招商银行信用卡抖音账号为例,该账号近半年的视频都是帅哥美女相关,部分出镜人员是专业的模特或自媒体创作者,引发评论区的用户自发地留言、称呼出镜的人员“崽崽”、“昭昭”等。

同样的情况在成都银行的抖音账号“成都银行小分队”中发生,该账号主要出镜的女性名为“圆圆”,只要圆圆出镜的视频,几乎都有粉丝讨论圆圆相关话题,银行该账号的粉丝与圆圆人设粉丝高度匹配,粉丝粘性较强。

除抖音外,银行B站官方账号“才艺歌舞”类选题内容的表现同样不俗,招商银行、平安银行等打造了独立的IP人设,生产了不少美女跳舞、二次元动画等爆款内容。

作为Z+世代年轻人的聚集地,B站正成为银行信用卡业务推广的重要阵地。根据采招网相关信息,今年3月,某股份行发布了一条抖音B站账号运营的招标公告,某服务商以216万中标,高投入预示着该银行对两大平台流量的重视,更意味着想要在公域流量争夺战中取得成效,所需的成本远超想象。

金融直播合规管控不断收紧,银行视频直播营销“带着镣铐跳舞”

国家金融监督管理总局披露,截至2023年末,我国商业银行重要指标净息差下滑至1.69%,首次跌破1.7%关口,处于历史低点,预计未来净息差下行的压力仍将长期持续。在激烈的市场竞争和业绩压力下,国内商业银行正在逐步摆脱“传统”“保守”等营销形象,积极拥抱新媒体视频直播平台的同时,愿意作出一定的突破与尝试。

为针对网络直播带货存在的不规范问题,《消费者权益保护法》的第一部配套行政法规——《中华人民共和国消费者权益保护法实施条例》已于今年2月23日国务院第26次常务会议通过,并将于今年7月1日起正式实施。

条例要求直播带货必须说清楚“谁在带货”“带谁的货”,经营者通过网络、电视、电话、邮购等方式提供商品服务的,应当在其首页、视频画面、语音、商品目录等处以显著方式标明或说明其真实名称和标记。

在银行直播方面,受相关监管条例的要求,国内商业银行直播陆续配齐了直播间风险提醒、主播执业编号等合规信息,但据了解,除行政法规外,当前国内公域视频平台对银行直播内容的合规管控也日益严格,涉及内容合规、账号资质、营销方式和主播资质等多个维度。

相关从业者认为,这些管控措施限制了金融企业号在公域视频平台上的营销活动,且不同公域视频平台对金融财经相关内容的合规审核机制各不相同,平台各立各规,行业并未形成统一规范。

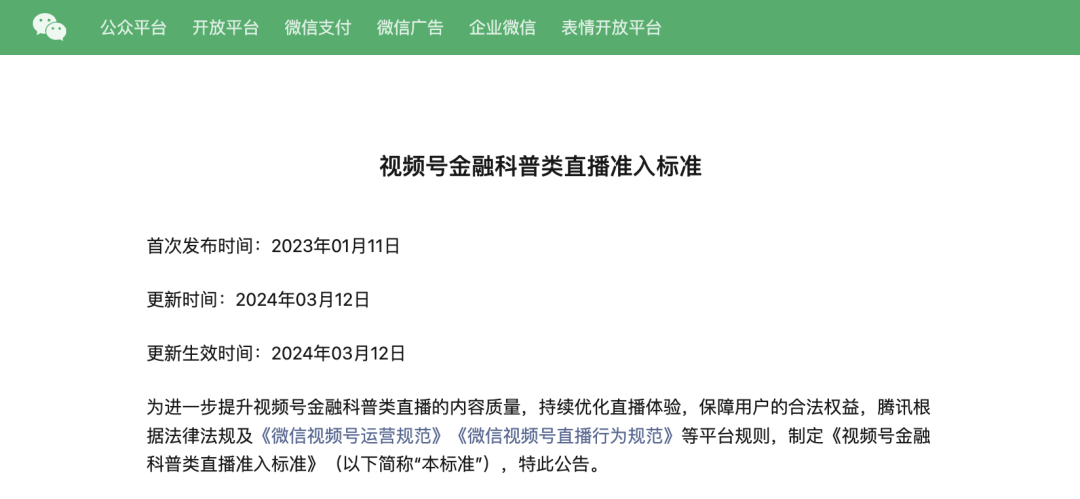

以视频号为例,2023 年 1 月 11 日,官方首次发布了《视频号金融科普类直播准入标准》,对金融科普类直播进行限制;2023 年 12月 11 日、2024 年 2 月 26 日、2024年3月12日,官方先后多次更新标准,进一步对开播账号和主播的准入资质进行限制:要求必须持有金融相关许可证等且要求主播必须真人出镜、不得通过直播诱导用户进行投资、不得通过直播输出具体的投资建议等。

在公域合规管控政策的不断收紧与变动中,部分商业银行逐步将直播营销的重心从公域转向私域,在手机银行App中构建自有的金融视频直播服务平台。

以宁波银行为例,2020 年疫情之初,宁行面临着和各行各业同样的问题,无法顺利线下触客,对于线上触客及经营的需求空前迫切。同年 10 月,宁波银行借助保利威服务正式上线私域APP 直播系统,响亮地提出了全员开播、全行直播的口号,自此拉开了至今 5年的城商行视频直播营销之路。

在庞大的新媒体账号矩阵下,宁波银行实现了总行统筹、分支行参与、资管机构入驻共创宁行直播内容生态的模式,私域App统一开播、部分直播推流至公域指定的新媒体账号,保证手机银行 App 直播板块内容丰富度和服务存量客户的同时,通过其庞大的公域矩阵有序铺排扩散,从而构造了宁波银行独具特色的公私域融合直播营销矩阵。

保利威《2024银行业新媒体视频运营全景报告》重点研究了50家银行机构、超1100个新媒体账号、93个手机银行App视频直播运营现状,是目前银行业首份覆盖公私域新媒体、全视频平台的调研报告。

全文深度剖析了银行业公私域视频直播的发展趋势、痛点问题及公私域融合运营的策略与建议,为银行机构提供了客观、全面的新媒体视频运营阶段评估与全景概览。详细内容,请扫描下方二维码或获取报告完整版,或在【保利威POLYV】微信公众号上回复“银行报告”获取相关链接。