截至4月24日收盘,A股两市成交额已连续15个交易日破万亿。但4月初还上扬突破的沪指昨日失守3300点,一定程度上说明,市场还没有准备好。

事实上,今年的A股,除了1月份在“国内经济疫后修复”“美联储加息放缓”双重预期下高歌猛进,2-4月市场都处于追捧概念的单边上涨状态。

时至今日,对于国内经济复苏的强度大部分投资者都还显得有些迟疑,这是市场持续震荡的重要原因之一。像昨日领涨的游戏、传媒,已属于AIGC概念的下半场,3月底、4月初刚涨起来。这就是板块快速轮动、行情不断演绎的直观体现。

在笔者看来,像四月上旬放量大涨时有人喊“牛回速归”是着急了些,但A股市场的投资环境日益向好,却是不争的事实。短期内市场表现难以预测,但我们可以从一季度国家各项经济数据中,找寻今年较有确定性的投资机会。

一季度经济数据的超预期向好

首先,从理论上讲,只有经济增长超预期,市场才有持续上涨的空间。尽管今年国际环境严峻复杂依旧,我国经济还是实现了GDP增速超预期的良好开局。

国家统计局最新发布的数据显示,按照不变价计算,我国一季度GDP同比增长4.5%。这个数据明显超过了媒体统计的经济学家预测值4%,官方说法是“开局良好”,实际是较大地超出了市场预期。

或许有人觉得,4.5%还未达到今年政府工作报告中5%的目标,似乎谈不上“开门红”,这是没有考虑到后三个季度的增速。

下表是国家统计局公布的2019-2023年分季度的不变价GDP。

考虑到2022年二季度和四季度两波疫情影响了GDP季度数据稳定性,这里以2021年为参考年:2023年Q1-2021年Q1两年GDP的平均增速是4.6%。以这个增速计算,2023年全年的GDP增速可以达到6.3%。

事实上,这项数据出来后,国内市场反应尚不明显,海外已经有了积极回应。花旗集团和法国兴业银行都上调了对中国全年增长的预测值,分别调整至6.1%和6%;JP Morgan更是直接上调预测值到了6.4%。

具体来看,一季度最给力的是消费的恢复,社会商品零售总额同比增长10.6%。最终消费支出对经济增长贡献率为66.6%,拉动GDP增长3.0个百分点。

工业生产的恢复则不如消费,3月份,规模以上工业增加值同比实际增长3.9%,1-3月份增长3.0%,增速低于GDP增速。发电量一季度同比增长2.4%,也低于GDP增速。但3月份发电量增速明显加快,增速达到5.1%。

其次,根据央行发布的3月金融统计数据报告,我国社融、新增贷款均呈现出超出市场预期的改善态势。

具体来说,社会融资规模增量达到5.38万亿元,高于一致预期的4.42万亿元;人民币贷款增加3.89万亿元,高于一致预期的3.09万亿元。

其中信贷已经是连续第3个月大超预期,延续了大幅同比多增的势头。这些数据均反映出实体经济资金需求意愿不断强化,而且再度佐证了国内经济复苏动能的持续增强。

值得一提的还有一季度的外贸数据:

按照此前海关的统计,一季度我国外贸进出口总值9.89万亿元,同比增长4.8%;其中出口5.65万亿元,同比增长 8.4%,进口4.24万亿元,同比增长0.2%。

而3月当月,我国外贸进出口总值为3.71万亿元,同比增长高达15.5%;其中出口2.16万亿元,同比增长23.4%;进口1.55万亿元,同比增长6.1%。

这一系列数据,佐证了我国今年进出口贸易的开局平稳和逐月向好。

叠加美联储加息预期的降温,笔者认为今年国内外大环境的不断改善,或将为A股后续的上涨行情提供足够强的支撑动力。

后续随着各行各业经营态势的进一步向好,企业盈利能力得到持续性改善,或许还将涌现更多的利好,驱动市场不断向上。

从前文所述的经济数据来看,现在应当布局哪些板块呢?笔者梳理了三个板块的机会,并整理了相关个股名单以飨读者。

基于一季度经济数据,推演今年A股市场机会

1、大消费。

虽然近两个月CPI数据表现相对较弱,但消费市场复苏步伐并未停滞,无论是居民消费信心还是企业经营状况都在持续改善,一季度的社零增速大超预期就是最好的证明。

从一季度GDP分项数据来看,今年以来主要反弹的是第三产业(以服务业为主),毕竟疫情的冲击过去了,之前受影响最大的是服务业,现在恢复得最迅猛的自然也是服务业。

其中以「接触性服务业」,比如住宿和餐饮业恢复较为显著,一季度比去年同期增长了13.6%——这方面甚至不用看数据,淄博烧烤的走红就是生动的例证。

随着五一假期的临近,消费市场有望再度迎来增长小高峰;同时作为典型的顺周期变量,消费必然会伴随着二季度国民经济的进一步强势修复而迎来更大程度的改善。而这些都将成为推动大消费新一轮行情的动力来源。

具体到行业,可以关注出行链的航空、机场、酒店、餐饮、旅游等领域,以及对于经济周期敏感度较高的汽车、家电、医美等可选消费品类。考虑到是前高板块,这里笔者整理了截至4月24日,大消费板块中市盈率介于0~20区间的个股名单。

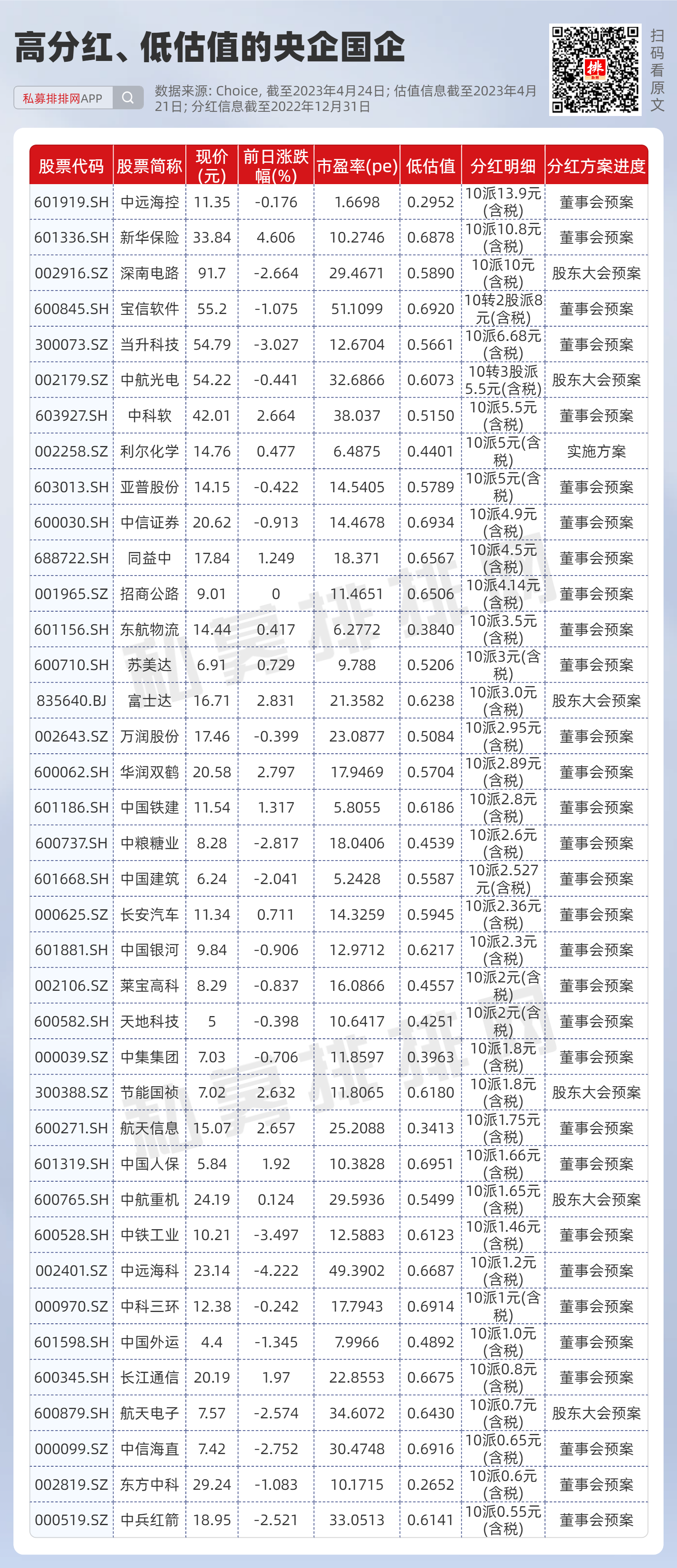

2、央国企改革。

央企、国企改革也是今年A股的一条重要主线,虽不及近期的人工智能概念那般夺目,却时有亮眼表现。高层对于央国企改革发展的坚定站台,市场共识的重塑,后续央企国企中的优势资产有望实现估值重塑。

因此,估值较低的“中字头”以及其他央企国企标的正处于绝佳的布局时机,其中长期增长潜力值得持续关注。这里笔者整理了分红计划明确、估值较低的央国企个股名单。

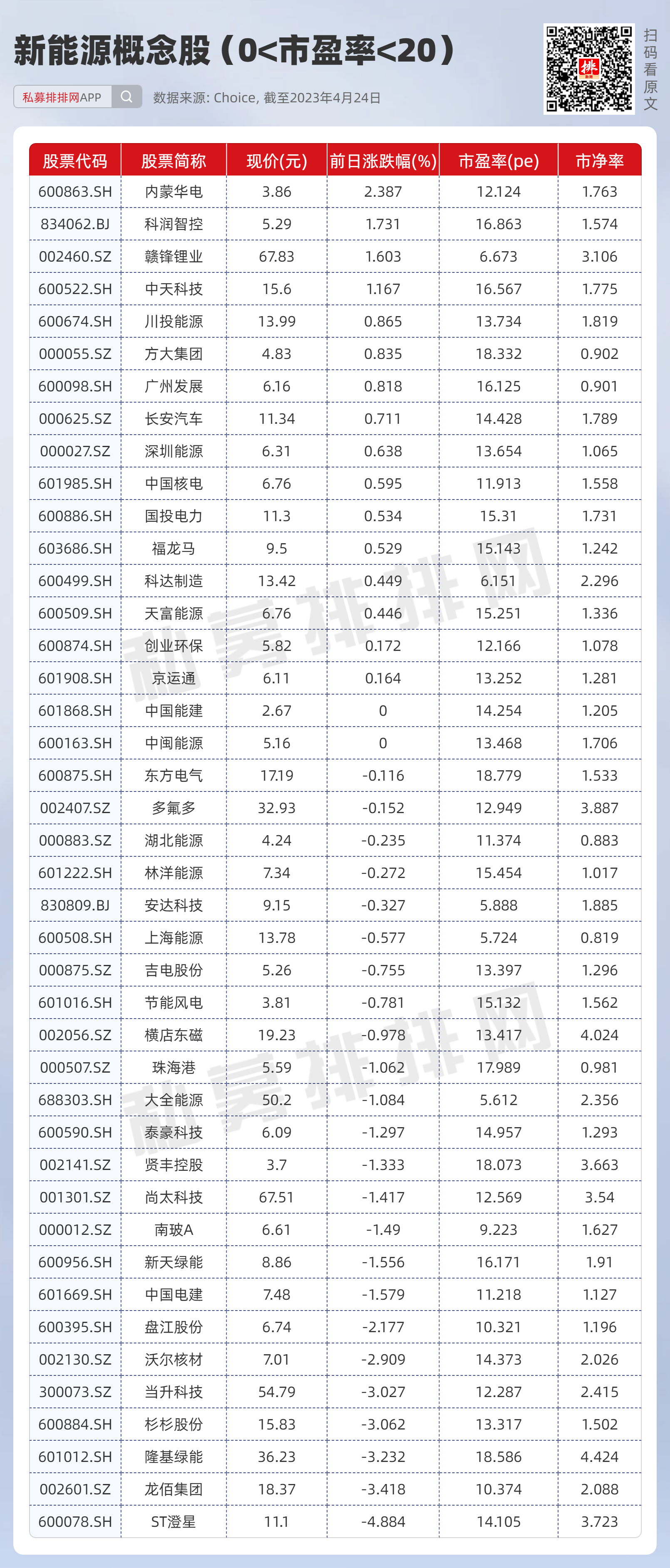

3、新能源。

对于新能源板块的投资者而言,今年一季度的行情可谓是惨不忍睹,用熊市来形容新能源并不过分。事实上,自去年7月开始算起,本轮新能源板块已经跌了超过3个季度,当前新能源的整体估值几乎已经跌至2019年以来的最低水平。

正所谓“买在无人问津处”,投资常常都是反人性的,绝佳的投资机会往往都出现在这种至暗时刻,而那些赚到大钱的投资大师们,很多也都是在市场冷清时大肆买入布局并坚定持有。

4月末,正值A股上市公司财报密集披露期,相比其他板块,新能源相关上市公司的业绩依旧是最亮眼的,侧面反映出新能源赛道的高景气度并没有发生改变,估值有修复预期。

此外,从技术面上看,板块中很多核心个股已出现企稳转势形态,或许现在正是不错的进场时机。这里笔者也梳理了截至4月24日,新能源板块中市盈率介于0~20区间的个股名单。