17年前,爱美客的创始人简军还在巴拿马 Abatecedora Textil S.A.公司工作,没有接触过医美行业,更不了解玻尿酸。一个偶然的机会,简军打开了对于医美行业的大门。

“欧美人表情夸张,皱纹也比较深。那时候我看到一位70多岁的女士面部皱纹比较多,当她注射完玻尿酸以后,她的皱纹明显减轻了。”这是简军第一次近距离观察到玻尿酸注射。

有着敏锐商业嗅觉的她,亲眼见识玻尿酸神奇之处,了解到了海外玻尿酸市场火热的情况,萌生出了创业的念头。趁着行业的东风,创立的爱美客从一家名不经传的公司一举发展成为国内玻尿酸龙头企业。

有着雄心壮志的她,一直以来把爱美客自诩研发驱动型公司,“我们先做全国第一,未来我们肯定要走向世界”。

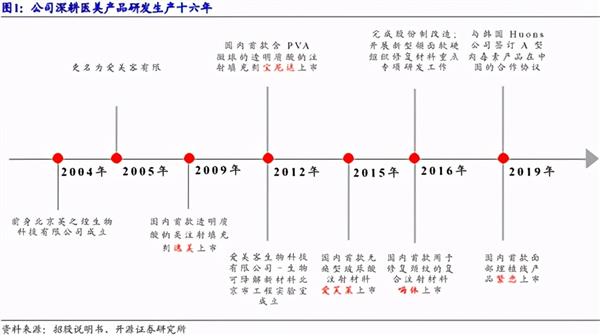

本期文章主角是爱美客,深耕行业十六年,专注国内生物医用软组织修复材料领域,是医美赛道的领先者。

证星顶投榜第一名朱少醒2020年Q3持有,不难看得出大佬也是对医美也是充满兴趣。那么,医美行业到底靠不靠谱?爱美克的核心竞争力是什么?毛利率竟堪比茅台。证星研究院带着这些问题对该公司进行逻辑梳理及简评,不做个股推荐。

01:医美行业蓝海无限,轻医美渐受青睐、国产品牌大有可为

爱美,亘古不变的话题。

2012-2019年,中国医美市场保持高速增长,市场规模从298亿元增长至1769亿元,CAGR达到28.97%。2018年时市场规模已达全球第二,占全球医美服务市场13.5%的份额。并且有望在今年,市场规模达全球第一。

但与美日韩等发达国家相比,我国医美市场仍处起步阶段。从医美项目渗透率(每千人接受医美疗程比率)来看,2019年我国医美项目渗透率仅3.6%,与日本11.0%、美国16.6%、韩国20.5%的水平相差较大。若对标韩国,我国渗透率仍有近6倍的增长空间。

其中,能量源和注射为主的非手术类(轻医美)项目相对风险较低,相比传统医美,不动刀,恢复期短、价格相对友好等,轻医美相对低价叠加高频特性,愈发受到市场欢迎。

在我国注射类非手术类(轻)医美项目中,透明质酸注射占比最高,约占67%,可见受欢迎程度。透明质酸就是大家耳熟能详的玻尿酸,自然分布在人体组织内部,起着保湿护肤等作用,会随着年龄的增大而流失。因而通过人为注射玻尿酸,不乏为一个“留住青春”之法。

由于玻尿酸为人体自有成分,注入后易被身体代谢吸收,无法长时间维持效果。常见短效玻尿酸填充剂通常维持效果仅几个月。人们一旦习惯了更美的自己,再去购买的动机相当的大(高频性),客户粘性很强。

相比传统手术医美项目而言,轻医美项目价格相对较低(低价性),降低了消费者门槛。以隆鼻为例,肋软骨隆鼻手术价格都是上万为主,且有手术风险,而用玻尿酸隆鼻,价格平均在2000上下,虽定期维持,但相比消费者还是更容易买账。

随着经济的高速发展以及中产阶级群体的增加,人们为颜值付费的能力和意愿均不断增强。根据新氧调查,目前我国超60%人对医美持正面态度。

2015-2019年我国玻尿酸填充剂市场复合增速为31.5%,2019年市场规模为47.6亿元,“高频低价”的轻医美逆风而上,2024年市场规模有望达120.4亿元。

而我国的玻尿酸市场,主要还是外资品牌占领。随着国产品牌品质的逐步提高、技术创新以及性价比优势,国货开始占据一席之地。近年我国医美玻尿酸市场,国产品牌已经占据了超过50%的市场份额,其中爱美客销售量市占率26.5%居全国第一,国产替代空间大。

02:医美行业成长期、上游行业监管严、政策加码是关键

大家往往谈到医美,印象往往就是:一是乱,即规模不一、资质不齐;二是贵,即漫天要价;三是不安全。

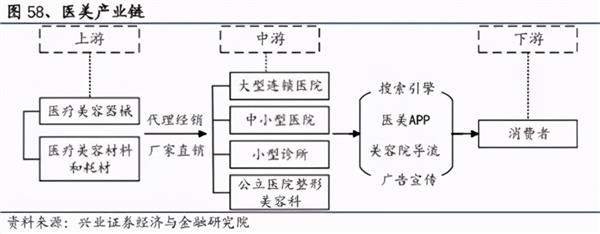

这些问题,往往发生在医美行业中游的服务机构。而造成这些现象的原因,归根结底还是供不应求。

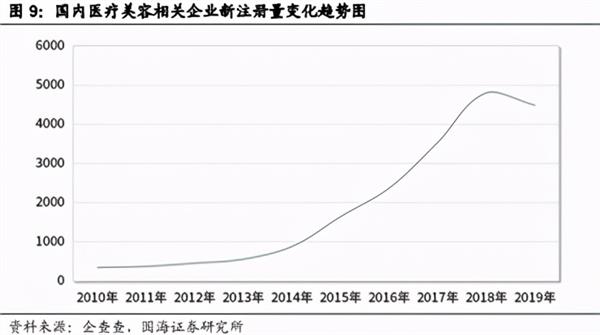

过去十年,正规医美机构数量年复合增速为12.69%,虽增速也不错,但与同期医美市场近乎30%的增速相比,却是一半都不到。这才给了“黑医美”生存的机会。目前国内非法经营的医美机构数量超过8万家,而合法医美机构仅占行业机构总数的14%。

近些年来,非正规机构没有良好的声誉背书,过多的陷入了高毛利低净利的陷阱,严重依赖营销手段,营销渠道和销售费用合计能占到总成本的70%以上,行业同质化的竞争愈发严重,生存空间愈来愈小。

同时国家相关部门、协会等相继加码发力多项关于医美管控政策,正规医美机构有望加速出圈。

2015年我国前10家医美机构市场份额仅约占1%,2018年前五大民营医美机构(美莱、艺星、爱思特、伊美尔、鹏爱)的市占率提升至7.4%。医美企业新注册量于2019年出现拐点,行业开始洗牌。

加上教育部近期表示:医疗美容已经逐步成为广大群众的重要需求,医疗美容作为医疗卫生事业的一部分,大力支持美容医学学科建设和人才培养工作。专业人才培养开始上路。

伴随着互联网医美平台的兴起,行业透明度在逐渐增强,人们对医美过程、价位获取渠道总归开始多起来。依据相关说法,现在的00后对医美方面的了解可能比从业人员还“专业”,他们的信息搜集能力更强,一个产品大概多少钱,可是门儿清。“漫天要价”的时代慢慢在改变。

至于安全,不妨从两方面考虑,一是医美治疗过程的安全问题,二是医美器械的安全问题。

医美治疗过程的安全性:由于安全事故,大多数都是由于专业性不足或者处理不及时感染等导致。未来随着机构以及从业人员的不断规范,出现安全问题的概率有望降低。

而医美器械,其实有着极高的门槛。以注射类玻尿酸为例,属于三级医疗器械,受到国家严格的管控。只要是正规厂商的产品,还是有一定的安全保障,不过具体效果与副作用随个人体质而表现不同。

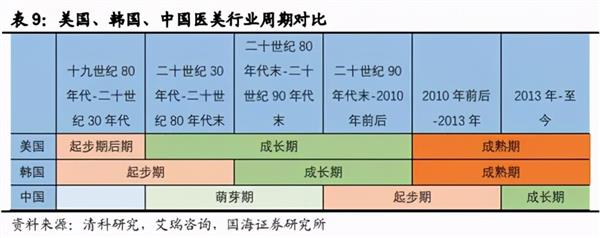

纵观历史,医疗美容与经济发达程度高度相关,美韩在医美行业发展早期的时候,也经历了从野蛮到正规的过程,美韩经历了一个世纪左右才步入成熟期,我们改革开放40余年走完了欧美100年的路,那么医美呢?

03:新品推荐率先获批、研发投入远超同行、营销助力渠道建设

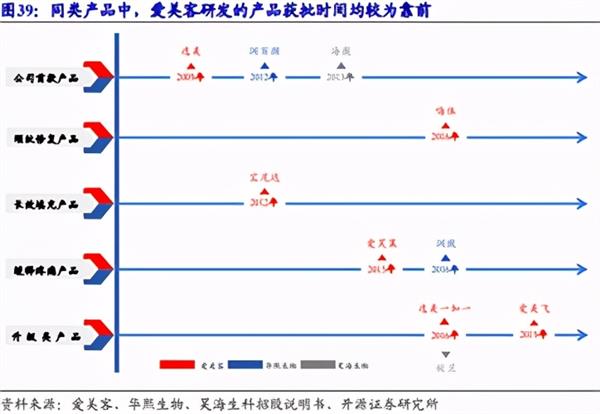

前文提到,医美器械属于III类医疗器械,需要经过国家严格审核才能上市,这个过程就需三到五年,谁的产品先行落地就能享受景气度,就把握了先发优势,就有了一定的议价权。

爱美客目前拥有六款获批的III类注射用透明质酸钠系列产品,是同行中获批最多的。目前公司平均2年推出1款新品,研发速度明显快于国内外其他品牌,作为研发型企业,公司通过研发塑造壁垒,新品获批占据优势。

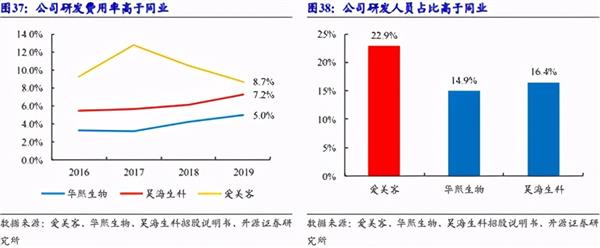

截至2019年末,爱美客已拥有37项专利,其中发明专利20项。研发人员占员工总数23%,研发费用率8.7%,高于国内同行。值得注意的是,公司研发费用率近几年有所走低,按照公司的说法,主要是营收增速较快所致。

当然,公司营收增长较快与公司销售渠道的开拓分不开关系,公司采取狼性文化激发销售潜力,制定了“对赌式”的销售KPI。

销售在达成半年度KPI是可选择保持或提升全年KPI标准。如果达成全年KPI,奖励丰厚,但是第二年KPI需要在全年KPI基础上继续提升,当然员工可以保持半年度KPI水平,那收入就会有所折扣。

加上公司采取直销与经销并举,严禁以价换量,公司招收的销售大都具有医美销售经验,单个销售人员平均覆盖跟进客户约为13家,由于行业景气,重赏之下必有勇夫。公司销售人均创收300余万,人均薪酬约40万元,堪称强悍。

截至目前,公司形成覆盖全国31个省、市、自治区的销售网络。主要涉及非公立正规医疗机构,未来将在国内主要6大城市设立营销中心,并以此为依托,打入下沉式市场。

不过我国医美市场广阔,归根结底还是要产品说话,能否满足适龄客户需求,也是企业制胜的关键。

04:差异化瞄准客户需求、爆款营造口碑、新品打开增长空间

依据艾媒咨询预计,2020年医美用户或达1520万人,35以下人群占医美用户总人群的80%-90%。医美用户年龄阶段跨度较大,医美用户规模以每年52.6%的速度快速增长。因此产品多样性就显得比较重要

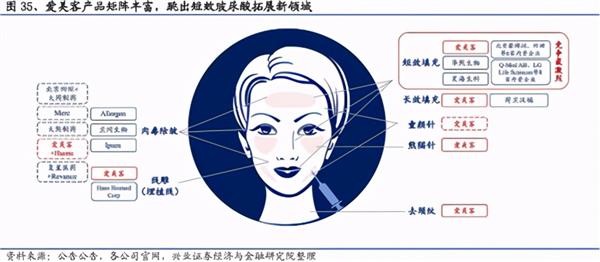

公司目前共有6款玻尿酸系列产品在售,产品差异化程度较高,价格带丰富,全面覆盖能够满足市场不同阶段客户的需求。(如图)

从产品矩阵中不难看出,爱美客的产品在轻医美行业中均受涉及,而且在一些细分领域,爱美客独占鳌头,能够独享行业景气度。

公司产品高中低端都有布局,是同行之中,相对较多的一家。具体产品我们不做展开,着重来看一下占公司营收大头(60%)的颈纹修复产品——嗨体。

谁也没能想到医美用户对颈纹同样相当关注,毕竟一个人脸上保养的再好,脖颈却有着好几层的褶皱,就能一下子就暴露年龄,这便成了用户消费的动机所在。

根据淘宝的《2020年中国国货美妆发展趋势报告》显示,2019年成交额同比增幅Top10 细分品类里,“颈霜”排名第三。产品需求次于面部、唇部。

嗨体是国内唯一经过国家药监局批准针对颈部皱纹改善的三类医疗器械产品,销售收入放量很快,市场欢迎程度可见一斑。目前没有竞争对手,能独占市场三五年,且品牌一旦培育就形成了优势(新品介入难度大)。新氧APP中,嗨体成了修复颈纹的代名词,这就形成了口碑。日后加上衍生品熊猫针(依旧没有对手)的配套,有望持续大卖。

爱美客也在积极尝试新项目的拓展,比如说将要落地的童颜针,就有望再成爆品。

童颜针不同于传统玻尿酸填充产品(通过玻尿酸填充展现效果),而是通过刺激皮肤内胶原蛋白的增生实现的填充,维系时间可达2年以上,填充效果是玻尿酸的3倍。

目前在正规医美市场,国际上卖的火热的4款童颜针产品均未获国内资质,而国内市场销量较高相关产品均未获得Ⅲ类证书,所以爱美客的童颜针,是国内首款Ⅲ类合规产品,有望通过正品替代,迅速占据市场。

此外,公司关于肉毒素以及减肥的产品也加码上路,随着上市募资产能的建设,生产能力将大幅提高,进一步提升公司规模效应。肉毒素、减肥同样有着一定市场空间,自然不容忽视。

截至目前,公司已初具寡头雏型,不论是市占率、产品矩阵还是管线预期,都逐步领先。因为专注,所以才强。轻医美的效果立竿见影,谁能不爱?往往比较感性的女性,可能消费就在一瞬间。

证星研究院总结:上面分析了基本面,下面简单分析一下估值。

若以上文提到国内玻尿酸市场有望在2024年达到120.4亿计算,假设日后公司市占率达到30%,达到36亿左右的营业收入,保守以50%净利润率来看,大约做到18亿左右的净利润。

按照预计,2020年爱美客约4亿出头的利润,要想4年后做到18亿的利润级别,就要保持将近50%的速度高速增长。我们认为公司保持40%-50%的增速,三到五年内也许问题不大,不过拉长时间线来看,倒是乐观预期打的有些满了。

我国医美行业正处高速成长期毋庸置疑,不过未来公司会不会遭到外国厂商的降价打击?长期还能否保持如此高的增速?还是值得持续跟进观察的。

风险提示:行业竞争加剧、产品结构单一、医疗事故风险、疫情反复等。

提示:爱美要以健康为基础,树立正确的健康观,才能拥抱美好生活。

本文仅对公司逻辑进行梳理,不做任何推荐。