这是一个充满朝气的行业,被誉为“临床医生的眼睛”,临床诊断80%左右的信息都来自这一环节,是医院实施诊疗的关键。这一环节就是体外诊断(IVD)。

安图生物创立于1998年,专注于体外诊断试剂和仪器的研发、制造、整合及服务,产品涵盖免疫、微生物、生化等检测领域。是我国免疫诊断领域化学发光龙头。

依据最新公募基金三季报,安图生物被景顺长城刘彦春,汇添富基金郑磊等多位大佬持有。是何原因使得大佬纷纷看好?

本期大佬持仓主角是安图生物,证星研究院带着这些问题对该公司进行逻辑梳理及简评,不做个股推荐。

01:体外诊断市场空间大免疫最大细分领域进口替代大势所趋

体外诊断(IVD),简单理解就是指将人体血液、体液和组织等样本从人体取出检测,进而获取临床诊断信息与方法的过程。

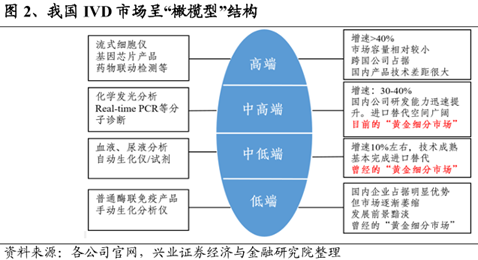

按检测原理和方法不同,体外诊断方式分这几大类:生化诊断、免疫诊断、分子诊断、微生物、血液诊断、即时检验(POCT)等。在我国,生化和免疫方式仍是主要诊断方法。

近年以来全球体外诊断市场增长稳定,2018年全球市场规模约650亿美元,主要需求分布在欧美日等发达地区,预计到2023年将以每年4%速度增长至778亿美元。

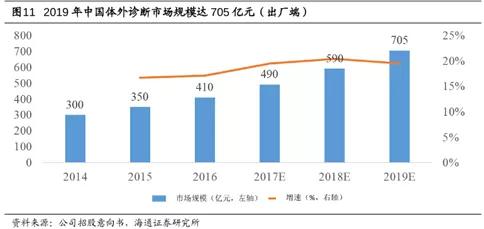

而我国作为人口最多的发展中国家,近年来受益医保扩容和人口老龄化趋势,国内IVD市场迎来高光时刻。2019年我国IVD市场规模约705亿元。行业CARG常年保持20%左右,未来规模或超千亿。

由于我国IVD行业仍处发展前期,我国人均体外诊断消费支出约7.1美元,低于全球平均水平9.1。对比西欧30.0美元、日本38.8美元、美国62.8美元,未来渗透率大有提升空间。

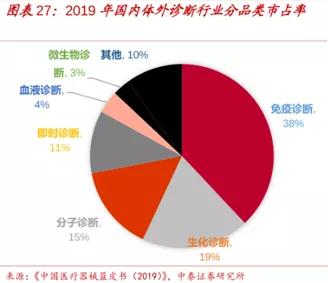

体外诊断方式中,免疫诊断是最大的细分领域,占比38%。目前已经衍生出了多种技术方法,其中,化学发光技术最为先进,是全球免疫诊断主流方式,

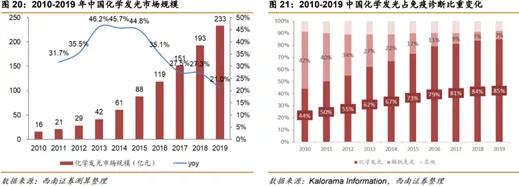

2010~2019年化学发光市场规模从16亿增长到233亿,复合增速34.7%,占免疫诊断市场比重从44%提升到85%。考虑到国外化学发光占免疫诊断比例超过90%,未来免疫诊断总量的增长和化学发光占比的进一步提升,未来三年化学发光仍将维持20%左右速度增长。

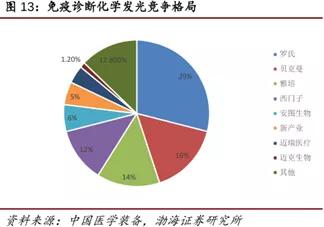

化学发光即采用抗原抗体特异性结合,加入发光促进剂,通过发光测量仪测定光子数目,进而进行诊断的过程。具有精准度高无污染等优点。当前国内与外国厂商有着一定差距,国内超80%的市场被海外厂家垄断。

经过多年发展,国内企业在体外诊断的生化诊断等领域开始实现逐步替代进口产品,随着生物技术发展以及医保控费的影响,带动行业集中度逐步提升。在中高端的市场(化学发光等)实现国产替代。

02:持续高水平研发投入产品性能不输国际品牌装机数量持续增长

免疫诊断业务是安图生物收入规模最大的业务板块,因此在竞争激烈的市场中,格外注重研发投入。公司2019年研发投入3.1亿元,占营业收入的11.6%,研发人员占比超过三成。持续的研发投入是持续成长动力的来源。

同时公司掌握核心材料,生物活性材料(主要包括抗原、抗体等)作为免疫类体外诊断试剂的关键原材料,直接影响产品的质量,是行业众厂商的核心机密之一。公司抗原、抗体开发经验丰富,核心原材料自给率近八成,位居国内第一。极高的自产率大大提高了封闭式系统的稳定性和准确率。

公司深耕免疫诊断领域,目前磁微粒化学发光技术是公司的中流砥柱。2019年磁微粒化学发光试剂收入占总体收入的46%,实现超过12亿元营业收入,连续多年以来收入增速超过45%。

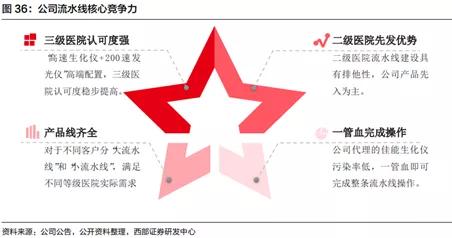

公司磁微粒化学发光设备技术先进,安图在全自动发光仪A2000的基础上,2017年自主研发推出的A2000 plus可实现四台联机。经测评,机器的单机测试速度、样本位、试剂位等关键指标均达到国际先进水平,能够满足高等级(三甲)医院的高速测速需求。这两款机器17年获得行业认可,推动了公司化学发光仪的放量。

由于三甲医院这块主要由外国巨头垄断,各个项目外国品牌会比国产平均贵30%左右,在医保控费和DRGs推行趋势下,检验科由原来的利润端变成成本端,倾向性会逐步转向国产替代。

同时在分级诊疗的政策指引下,国内二级医院检测市场需求扩大。这一块的逻辑简单来说就是“大病进医院,小病进社区”。不过国内中小医院的设备简陋,检测实力并没有那么强。公司在分级诊疗政策下,走出了“农村包围城市”的道路,于2019年推出面向基层的A1000产品。

凭借高品质的产品与完善经销商体系,公司化学发光仪装机量增长迅速。随着疫情防治常态化,公司的化学发光试剂的销售将在装机量的持续扩容下保持高增速。

截止2019年底,安图产品已进入全国二级医院及以上终端用户5600多家,其中三级医院1608 家,占全国三级医院总量的60%,覆盖率远高同行,销售费用也是控制最优。

简单说明一点,公司通过仪器推广为试剂的成长打开空间,与其说是卖机器,不如说是卖试剂。公司的化学发光试剂占据营收大头。疫情影响了医院就诊量(检测需求减少),因此对营收产生影响。所以仪器装机量增加与利润(试剂)的降低倒也不难理解。

03:收购优质生化诊断资产助力实验室自动化打造抗衡外资能力

不同于免疫诊断领域的自主研发,安图的生化产品管线主要通过收购实现,公司通过收购优质生化诊断资产,完善产品布局。

公司16-17年先后完成对盛世君晖和百奥康泰的收购和并表,盛世君晖是东芝自动生化仪全线商品的独家代理商(东芝掌握核心技术),百奥康泰是行业内专注生化诊断品种最全的公司之一(试剂能与东芝生化仪配套使用)。此后,公司生化事业部进入良好发展轨道。

前文提到在我国体外诊断方式主要是生化以及免疫诊断。国产生化产品市占率已超70%,可圈点的地方并不多,公司收购有何目的?

其实对于公司更大的意义在于布局全自动生化免疫流水线。当前流水线已成为中大型实验室的配置趋势。在处理标本、人力配置、检验精度有着极大的优势。而且流水线的产出远高于单机的产出。

生化和免疫临床实验室是最主要两大检测方向,占到临床实验室检测市场的60%-70%。且一旦实现医院装机,就能够在合同期内(一般5-8年)承接医院检验业务的60%-70%。海外巨头就是依靠流水线垄断国内三甲医院高端市场。

2019年我国共有三级医院2749家,二级医院9687家,加上民营与第三方实验室。流水线市场空间保守估计6000条以上,但是当前保有量约1200条,还有80%的用户等待开拓。

安图于2018年落地首个国产检验流水线——第五代磁悬浮全自动流水线Autolas A-1Series,逐步突破外资垄断。流水线的落地能够大大提升用户体验,举个例子,往常需要好几管血才能做到的检测,用上公司代理的生化仪,在流水线上一管血即可完成。

04:打造IVD平台式建设高端业务开拓增长空间定增助力产能扩张

安图生物在微生物检测方面积淀数十年,目前市场微生物质谱检测基本是以外资主导。检测的方式质谱检测优势明显,在微生物检测领域应用广泛。公司于2018年推出飞行质谱仪,补全公司在微生物检测领域产品线。

微生物质谱仪国内增量空间广阔。按照预测,未来生物质谱仪在医疗机构中的保有量约为4000~5000台。而2019年市场存量约300台左右,市场放量空间巨大。安图的微生物质谱仪性能优异,数据库种类超过国际巨头,竞争优势凸显,未来将持续放量。

分子诊断方面,由于国内起步较晚,但增速很快。数据统计,我国分子诊断行业年均增速则达到了24%,为全球增速的两倍。分子诊断可应用于临床多种疾病的预警、筛查、治疗、疗效监测等,是精准医疗的核心和发展基础。是最具发展前景的方向之一。

Mobidiag公司掌握当今核酸分子诊断中POCT领域的前沿技术,公司通过与芬兰Mobidiag合作的方式。布局呼吸道、肠道及脑膜炎等多靶标核酸全自动一体化POCT产品,进军分子诊断的POCT产品线。

可以看得出,公司在体外诊断最具有潜力、最有技术含量的几个方向发起进攻,多元布局更上台阶。

公司于去年11月,完成30亿的定增方案,资金主要用于产能扩建,研发中心和营销网络等建设。资本加持将成为公司的跳板,多管齐下助力业绩稳健增长,巩固市场地位。

由此可见,公司在完成“免疫+生化+微生物+分子”四大诊断拼图后,在IVD潜力领域布局将基本齐全,初步形成与国际趋势接轨的较全面型IVD工业企业。

证星研究院总结:总的看下来,安图生物还是有着不错的发展前景,一句话概括其核心逻辑,即化学发光引领增长,多元布局助力发展。随着疫情常态化发展,业绩有望加速复苏。

我们引用朝阳永续的数据,机构对于安图生物的一致性预期显示,2020-2022年净利润分别8.43、12.32亿、16.14亿,增速分别为8.92%、46.15%、31.00%。截止1月19日,安图生物对应2021年净利润的市盈率为52.08。当前估值并不便宜,不过鉴于公司“技术+产品线+渠道”全方位发展模式,市场布局日益丰富,未来有望实现国产替代,是个值得长期跟进的公司。

风险提示:新品销售不及预期、同行竞争加剧、试剂降价风险。

本文仅对公司逻辑进行梳理,不做任何推荐。