一家专注与时间赛跑的公司

如果说有这么一家公司,用着“乌托邦式”的管理模式,在“红海”市场中厮杀而出。把各细分领域都做成了行业的龙头,究竟依靠什么样的魅力?未来又将如何进击下一个市场?

视源股份成立于2005年12月,主营业务为液晶显示主控板卡、智能交互平板、移动智能终端等电子类产品的设计、研发和销售。是全球液晶显示主控板卡和国内智能交互平板龙头。

依据最新公募基金三季报,视源股份被交银施罗德王崇,泓德邬传雁,景顺长城杨锐文等多位大佬持有。是何原因使得一众大佬纷纷看好?

本期大佬持仓的主角是视源股份,证星研究院带着这些问题对公司进行逻辑梳理及简评,不做个股推荐。

01:液晶板卡龙头地位稳固电视智能化替代明确超清视频迎风口

液晶电视,说起来想必大家都不会陌生。那么对于电视内部的主控板卡有多少了解?

液晶电视主控板卡是液晶显示产品的核心部件之一,承载显示驱动、信号处理、控制电路、电源管理、系统菜单、核心应用等重要功能。一个板卡的好坏能够对图像质量、画面流畅度、音视频效果产生影响,可谓是重中之重。

2019年,公司液晶电视主控板卡全球出货量达32.41%,是该领域的全球龙头。公司液晶显示主控板卡基于Mstar、MTK、Realtek、Amlogic、RDA、海思等主流芯片平台,可支持亚太、欧洲、北美、南美等主流电视信号标准,形成覆盖区域广泛、产品线齐全的液晶显示主控板卡产品体系。

由于液晶显示软硬件技术的发展成熟,部分液晶显示产品品牌企业逐步专注于品牌的运营与管理。照往常相关厂商研发需要6个月,而交给视源只需要2个月。产业分工不断精细化,电视厂商主控板卡外购比例逐渐增加,而视源有着齐全的产线以及研究实力,自然受到青睐。

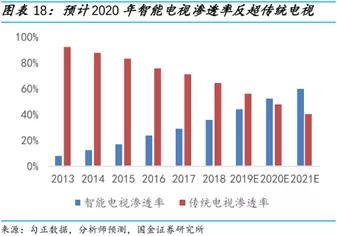

随着互联网技术的不断发展,智能电视技术开始涌现,市场渗透率不断提升,替代方向明确。用户对于电视的选择从传统的液晶逐步转向智能电视,去年我国智能电视渗透率反超传统电视,同时,人们对于电视的显示效果追求越来越高。

按照政策规划,到2022年,我国超高清视频产业总体规模超过4万亿,4K产业生态体系基本完善,8K关键技术产品研发和产业化取得突破。

当前产业已经进入具体实施落地阶段,持续保持较高增速。其中电视播放设备也是这其中的重要一环,预计2022年。超高清智能电视市场规模有望超过5000亿元。从而带给显示板卡的升级换代带来机遇。

随着技术替代、消费升级,加上近两年也是体育大年(正常情况下),人们对于超高清智能电视还是有着一定的增量需求。而此种电视的显示板卡制造工序相对复杂,所需要更多的元器件,使得主板单价有所上升。

数据上看,2019年公司普通板卡、智能板卡单价分别为57元、162元,智能电视板卡出货量占当年公司电视板卡总出货量的49.2%,而收入占比却达到了73.3%。对收入提升显而易见。

02:发力智能交互领域布局教育与企业市场研发驱动彰显实力

视源以液晶显示主控技术为基础,发力智能交互方向,陆续推出了面向教育及企业市场的交互智能平板业务,逐渐驶入新蓝海。

公司的交互智能平板业务收入持续增长,近三年(2016年-2019年)的CAGR为31.7%,教育信息化(希沃,Seewo)以及企业服务(MAXHUB)两大品牌双管齐下。分别于2008年和2017年推出,且均在相关领域占据领先地位。

1:教育信息化业务(希沃,Seewo)

百年大计教育为本,国家对于教育越来越重视,不断出台政策支持。视源在教育领域发力较早,产品种类齐全。2012-2019年已经连续8年销量国内第一,19年销量几乎占据了这一领域半壁江山(46.18%)。

全国已经有超过160万间教室使用希沃产品,包括硬件和软件服务。以替代传统黑板投影等设备,既美观也实用,有效提升教学效率。

教育信息化是顺应时代潮流的方向,行业约每年以8%增速上升,依据券商预测,全国公立学校(幼儿园-高等教育)约有700多万间教室,市场空间望超千亿。即便如此,私立及培训机构还需另算。

2:企业服务业务(MAXHUB)

视源在17年推出高效会议平台产品,推出后迅速获得市场欢迎。自品牌创立以来,连续4年保持中国大陆会议平板市场份额第一,截止2020H1,MAXHUB销售市场占有率达32.20%。

MAXHUB搭载丰富的办公应用,可应用于金融机构、科技行业、地产行业、政务组织等各个领域会议场景。与传统的幕布+投影仪不同,MAXHUB集成了电视电脑投影触摸屏等多种功能,满足视频会议、文件传送共享等多种需求,能够有效提高会议效率。

会议平板市场是一个新兴市场,市场尚在认知期,渗透率不足5%,但增速非常可观的。视源通过建立经销商渠道(全国30+办事处)、行业大客户拓展、电商销售三位一体的营销体系,形成先发规模优势。

大客户方面公司开展较为领先,在中国500强企业中,至少有一半以上的企业都选择了MAXHUB进行传统会议室的改造升级。未来有着广阔的中小企业市场,以及疫情影响下外国企业市场,有着不小的想象空间。

据测算,全球有着近7500万间会议室为会议平板打造出万亿级的潜在市场,不少巨头纷纷(比如华为微软等)介入,公司方面认为华为优势在政企方向,华为入场能够加速带动市场的认知,并不算是一件坏事。

那么,视源是凭借什么,就能够将新推的产品短短时间内做成了细分领域的龙头?

1:研发驱动型企业

截止2019年,公司员工总人数约4890人,其中研发人员近3000人,占比将近60%。人均年龄不到30岁,研发投入超10亿。公司作为研发驱动型企业,业内有着“小华为”的美誉,通过研发塑造壁垒。

视源和华为一样,对研发和创新的投入甚多。2019年底,公司拥有专利超过4,000项(其中发明专利828项),拥有计算机软件著作权、作品著作权超过1400项。员工人均专利数量超过华为。

科技产品迭代快,研发高投入带来的创新能力,才是公司在竞争中胜出的关键。

2:供应链能力突出

除此之外,视源对供应链的把控也很出色,从占用供应链上下游资金的能力来看,公司坚持“零应收”政策,要求客户在发货前付清货款,事实证明,大多数客户只能同意。

而对于实在不愿意提前预付货款的客户,公司通过与供应链公司合作的方式间接实现对其销售,供应链公司能够给予这类需求客户一定的应收账款账期(政府、学校等)。

公司占用上游资金的同时通过预收款也占用部分下游客户资金,掌握一定上下游话语权。由于实行较为谨慎的财务政策,保证了其良好的现金流。

在生产上,公司主要采用外协加工的生产方式,外协加工生产所用的主要原材料由公司采购提供,并派人驻厂,把控了生产中质量把控的环节,实现了轻资产运营。

视源股份得益于产品较高的市场占有率,使得在原材料采购和产品销售方面拥有显著规模优势。规模化采购能够降低原材料采购成本。与上游紧密的联系使得公司能够及时把握上游技术动态,研发先人一步。

可见,视源推出的产品在短时间内迅速获得市场认可绝非偶然。目前公司正在抓紧新业务布局,逐步拓展至智能家电(已于一二线家电厂商合作)、汽车电子交互(苹果CarPlay车载系统认证)、医疗信息化等等,寻找新的增长点。

有着优秀的市场口碑以及超前的研发基因,公司在新领域的布局是值得期待的。

03:独特的管理模式开放的企业文化用人是一门学问

一直以来视源被认为是一家神秘的公司,最初的几位创始人现在既不是董事长,也不是总经理,据说就连上市敲钟仪式上,创始人都玩起了失踪。

与市面上一般企业采用“一股独大”的股本结构不同,视源股份的几位创始股东选择了“平分”股权的独特股本结构,分享给有能力的人上位。不过股权的稀释并不意味着权利的架空,视源通过签署一致行动协议,从而做到集思广益,减少决策失误的风险。

在这种思想指引下,视源逐步建立员工共治的管理机制,选育人才适度宽松,企业管理简单化和民主化的管理模式。推崇自由、平等、包容、分享、进取的价值观。

视源股份是一家非常依赖产品竞争力的企业,必须依靠员工的创造力,所以公司把创建自由的氛围作为组织管理的主要诉求。

举几个例子,视源没有考勤制度,职工可自由决定上班时间,可自行设计自己办公环境的风格;绩效评价的方式上,不依靠传统的KPI,而是创新地采用了内部点评排序的方法;公司建造了幼儿园解决职工上班时的后顾之忧,给职工及家人安排定期体检旅游等等;此外,办公环境也是可圈可点。

视源遵循的这些理念与做法,对人才的重视,可谓是一众公司中的清流。看似“乌托邦”的管理模式,倒是成就了公司独特的护城河。这种模式历经时间的考验,期待能够走得更远。

证星研究院总结:视源股份以显示板卡起家,拓展自己的业务边界,并且每一个新业务,都能够做到迅速成长。公司的研发实力与企业文化卓越,同时产品良好的品牌效应与迭代升级能力,不乏还有着一定的成长空间。

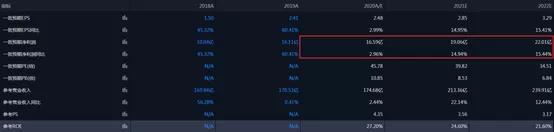

我们引用朝阳永续的数据,机构对于视源股份的一致性预期显示,2021-2022年净利润分别19.06亿、22.01亿,增速分别为14.94%、15.44%。截止1月11日,视源股份对应2021年净利润的市盈率为39.26。目前公司估值趋于合理,考虑到公司在品类拓展及产品创新下的发展潜力,我们认为值得及时覆盖跟踪。

风险提示:市场开拓不及预期、行业竞争加剧、管理层面的影响、原材料价格波动。

本文仅对公司逻辑进行梳理,不做任何推荐。