国人曾在海外免税店“买买买”的场景依旧历历在目,而当前基于疫情的原因和内循环的大趋势,海南免税店当前抢购场景也丝毫不弱,而中国中免便是其中最大的受益者。

主营业务:免税业务

2019年免税业务收入占比96%,是公司核心业务。免税业务主要有三种模式——离岛免税、机场免税+市内免税。

行业地位

公司是国内唯一拥有免税全牌照的公司,控制超过247家免税店,约占国内店面数的87%,2019年公司免税商品收入458.18亿元,占中国境内89%,2019年公司免税规模排名全球第四。2020年5月,收购海南免税51%的股份,海免2018年国内市占率5%,2020年上半年公司免税规模跃居全球第一,成为全球免税龙头。

优良的商业模式

1、直接向品牌商采购 中间环节少流通成本低

公司经营模式为集团统一向供应商采购免税商品,然后向免税店批发免税商品,最后由免税店下iOS后给旅客,中间减少许多流通环节,流通成本较低。

2、毛利率高

免税商品大多为奢侈品,单价高,毛利率高,2019年公司毛利率50%,2020年收购海免后,规模进一步扩大,毛利率有继续提升空间。

3、进入壁垒高

免税行业只有拥有牌照的公司才可以运营,免税牌照是稀缺资源,截止2020年8月,我国仅发放10张牌照,中免拥有3张,占据优势。新商家很难介入,已经进入的公司可以享受行业丰厚的利润。

4、免税店商品比市场价便宜15%-35% 对顾客有较大吸引力

我国大部分免税商品是消费税的征税对象,在一般零售渠道是高税负商品,可是在免税店可以享受低税负,免税店免税比例约12%-55%,这使得免税店的商品比普通零售渠道便宜许多,三亚海棠湾免税店数据显示,价格比市场价便宜15%-35%。

5、享受15%的低税率比一般商品业务税收低40%

2018年9月,母公司中国旅游集团将总部从北京迁至海南,注册地在海口综合保税区,国家对海南免税公司有税收优惠,2020年起,公司总部和子公司将享受15%的优惠所得税率,比一般商品业务税收低40%。

公司未来发展的主要逻辑

01:管理层定调“国内大循环为主” 海南离岛免税政策推动免税快速发展

数据来源:浙商证券

我们睿智的管理层在2020年提出“国内大循环为主体,国内国际双循环相互促进”的新发展格局,而免税业务是国内大循环的重要组成部分,将在国内大循环环节发挥重要作用,2020年6月,政府发布《海南自由贸易港建设总体方案》、《关于海南离岛旅客免税购物政策的公告》,明确了再增加免税商品类型、取消更多免税商品购买数量限制,离岛免税购物限制提高至十万元每人每年。政策大幅超出市场预期,2020年7月1日,新离岛购物政策实施以后,海南免税业务快速增长。

后续还会有更多政策支持免税行业发展,韩正副总理在2020年12月23日曾提到要加快推出海南离岛免税购物新政。

02:肥水何必流入外人田 免税回流有巨大空间

数据来源:浙商证券

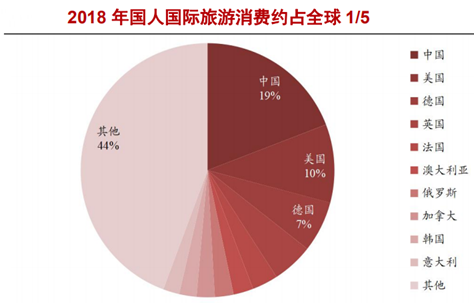

中国出境旅客消费能力惊人,2018年中国人出国旅游消费额占全球19%,几乎是美国人的两倍,中国是最大的国际旅游消费客源市场。

数据来源:浙商证券

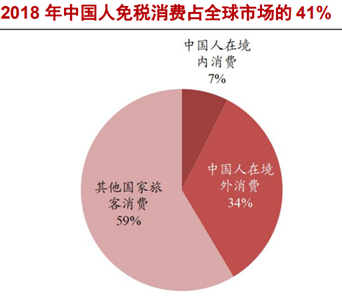

中国人出国旅游时,在免税店的消费能力更加巨大,数据显示,2018年中国人免税消费金额占全球市场的41%,远远超过中国出国消费占比的19%,说明中国人对于免税店商品情有独钟,大白话就是国人对于奢侈品消费近乎痴狂。到了国外,进入免税店不只是买买买,而近乎开启疯抢模式。

数据来源:浙商证券

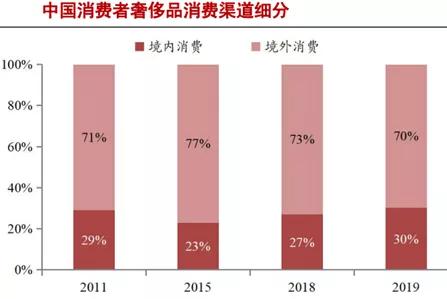

然而,这块肥水却流入了外人田,数据显示,中国消费者在购买奢侈品时,70%的消费都是在国外完成的,而国内消费只占30%,也就是说肥水流入了外人田。其中,我们的近邻韩国受益最大,中国人在境外免税消费将近一半流入了韩国,占韩国免税销售总额70%以上,小小的韩国,在国人的助力下,成为全球最大的免税市场,韩国也是赚中国人的钱赚到手软。

这种肥水流入外人田的局面,上上下下都看的明明白白,在全球经济发展承压的大背景下,我们的海南离岛免税政策也就是针对这个提出来的,是希望让这个巨大的消费留在国内,一系列政策出台以后,这块肥水开始明显回流,据海口海关数据,离岛免税新政实施以后,2020年7月1日至12月31日,海口海关数据显示,免税品同比增长158%,销售金额同比增长191%,免税品消费回流明显。

未来政策对免税业务还会越来越多,越来越有力,目标就是把更多的出国免税消费吸引回国内,而海南未来将对标中国香港,在免税业务当中发挥更大作用。

03:疫情将加速免税业务回流中国境内

疫情目前还在国外肆虐,短期还看不到完全消失的迹象,而目前大陆疫情防控全球最好,生产生活基本恢复正常,而国际间的旅游几乎停滞,今年国外的疫情最快也要到下半年才会出现转机,而即使明年国外疫情控制住,由于国外疫情失控给人留下的阴影,明年愿意出国旅游消费的人也会非常少,也就是说,今年和明年,因为疫情,国内本来打算出国旅游消费的居民将在国内免税店消费,疫情加速了免税消费回流。海南离岛免税店将是承接奢侈品消费回流的主要渠道。

中国中免占据国内90%以上的免税份额,免税回流将极大的刺激中免的收入。

上面分析了基本面,下面简单分析一下估值

我们引用刘章明(2020新财富批零和社会服务业第一名)的数据,刘章明给出2020-2022年的净利润分别为70亿元、120亿元、160亿元,增速分别为51.5%、71.4%、33.3%,按照2020年1月13日的收盘价,中免对应2021年净利润的市盈率为48.80,目前的估值不算便宜,但是考虑到公司商业模式的优良,在免税赛道中的垄断地位,以及未来较大的增长空间,我们证星研究院认为,目前的估值还在合理范围,估值不贵。

数据来源:天风证券

天风证券刘章明对中免未来五年的利润做了预测,2025年预计能实现506亿元的净利润。

本文仅对公司逻辑进行梳理,不做任何推荐。