懒人善假于物,这里的懒是一种高效率形态,是消费的转型,更是推动社会进步的原动力。正如约翰 阿塔纳索夫说的:我不想去计算,因为我太懒了,所以发明了电脑。凡尔赛约翰都如此,更不必说996年轻人。2020年,中国人为偷懒支付了超过上千亿元,而在18年这个数字仅为160亿,两年涨幅超过650%。随消费升级,懒人经济的到来,人们对服务型家电的需求越来越旺盛。扫地机器人内销数量也从15年的268万台热销至18年的514万台,目前这个数字仍在不断增加。成立于14年的石头科技就赶上了红利,石头科技是一家智能清洁机器人等智能硬件的设计、研发、生产和销售公司。其中以扫地机器人为主营收占比94%,手持吸尘器占比6%。根据年报显示,石头16-19年营收从1.83亿元飙升至19年的42亿元,复合增速超184%。四年时间净利润从亏损做到如今的7.83亿元。是当之无愧的黑马。

01去小米化大获成功,净利润四年翻13倍

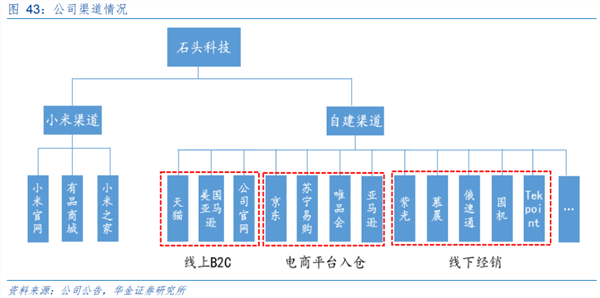

石头最早被人们熟知是成功加入小米生态链,2016年凭借小米生态链优势,推出了米家扫地机器人,该产品依托于小米定制品牌、定价、出售。在当时市面上扫地机器人都在三到四千均价的时候,小米以1299超高性价比交个朋友的方式,打响了扫地机器人的市场,让更多的人低价入手,认识到花一千块钱就可以解放双手的爽感,很快占据了市场固定份额,米家扫地机器人更是创造了扫地机器人品类全网好评率最高的佳绩。本身是件双赢的事,但是对石头来说弊端非常明显,根据石头招股书表明,两者的关系是石头负责定制产品的整体开发、生产和供货,小米负责销售。石头的利润完全和小米挂钩,而小米的性价比打法,也让石头的利润率一直处于低位。如果以2017年为例,小米每卖一台1699的扫地机器人能挣609元,小米分成393元,石头仅能分成216元。为了脱去小米带来的"光环",石头逐渐尝试去摆脱对小米生态链的依赖。凭借此前的经验,石头在17年9月首次推出自有品牌扫地机器人,采用激光雷达LDS(通过高速旋转发射激光,再通过激光发射后触及障碍物反射回来的时间判断自己和障碍物之间的距离,从而判断相对位置,实现定位。)+SLAM(即时定位与地图构建,或并发建图与定位)技术的石头自有品牌,从根本上解决智能问题,定位中高端产品(扫拖一体)定价2599元打入市场。一直到2018年小米模式收入占公司总收入比例下降到50.17%,自此石头逐渐走出小米的笼罩。有了自主品牌的石头少了小米的渠道加持,市场竞争力自然不如从前,所以公司自己建立了销售渠道,销售自有品牌产品。

结果就是石头科技的毛利率由2017年的21%提升至2020年前三季度的51%,净利润由6%提升至如今的30%。 站在巨人的肩膀上,是可以看得更高看得更远,但是站在巨人身上,也仅仅是看到,方向始终无法自己决断,可能从巨人身上下来的过程略有阵痛,却可以走的更长、更远。

02 技术推动扫地机器人从人工智障到人工智能

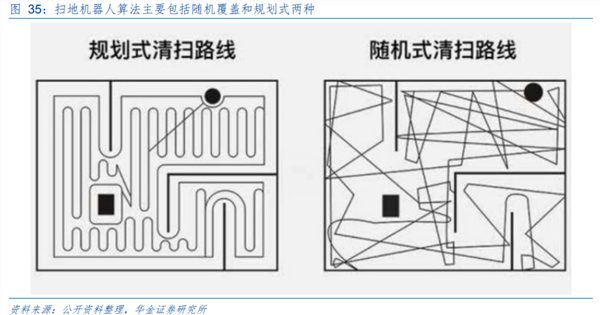

扫地机器人可分为随机式和规划式,其中随机式顾名思义就是随机碰撞,容易出现重复清扫或大面积漏扫,效率较低。主要应用在低端类扫地机器人。而规划式,可按照规则路线进行清扫工作,主要技术包括构建地图、寻找最优路径。避障、路径跟踪。在智能化和清洁程度上相比随机式得到明显的提升,主要应用在中高端类扫地机器人。

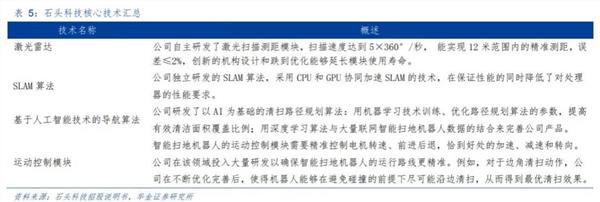

但是早期的算法并不完善,更多一部分规划式扫地机器人在家庭使用中仍然不够智能,因为不会避物,造成清洁不理想,被多次吐槽为人工智障。所以一个扫地机器人关键是否智能的就是路线规划是否合理、清洁程度是否干净。而这又与SLAM算法和传感器有关。根据石头科技招股说明书,石头科技全部自主研发了包括(激光雷达、SLAM算法、基于人工智能技术的导航算法,运动控制模块)。

目前石头科技推出T7pro,T7 Pro 在原有的旗舰机型T7上新增AI双目视觉模块,在基础上更智能,能够有效的避开障碍物,减少人为干预的麻烦。规划式扫地机器人真正实现了先构建地图后规划清扫路径,清洁效果和用户体验大幅提升。

03 石头对比科沃斯——轻资产投入少效率高

扫地机器人市场垄断程度极高,科沃斯、小米、石头前三家企业的市占率达到了72.5%。其中,2019年科沃斯扫地机器人市场占有率达到49.4%,其次是米家扫地机器人,市场占有率为12%,排在第三位的是石头,市场占有率为11.1%。行业集中度之高,很大一部分原因是因为扫地机器人的技术含量高,中小企业缺少成熟的软硬件和算法,无法在市场取得反响。科沃斯,石头科技作为仅有的两家扫地机器人上市公司就具有很强的对比性。根据年报显示,石头科技、科沃斯19年总营收分别为42亿元和53亿元,石头科技净利润高达7.83亿元,而老牌科沃斯的净利润仅有石头科技的六分之一,1.21亿元。从这一点可以发现,两家公司净利润差的如此之大,本质上是企业的经营模式不同。科沃斯最早为戴森,iRobot代工起家,现在做品牌,属于自产自销。而石头科技则是将低附加值的制造环节进行外包,企业聚焦于研发、产品和营销等高附加值环节。相比于科沃斯更轻资产模式,具体表现在财务报表里,石头科技的固定资产只占总资产的1%,但科沃斯占到了14%。有人问过石头,是否考虑自建工厂,形成自产自销是否更好?其实这个问题同样有很好的回答,扫地机器人的上游代工厂是充分竞争的情况,壁垒并不高,主要难度在于核心技术上,即使上游代工厂不做了,也可以换其他代工,一句话就是,不是不可以,而是没必要。得益于减去了工厂的轻资产模式,石头科技人均创收要明显高于科沃斯。19年科沃斯人均销售额仅为86万元,因为自产自销原因,生产人员占了公司40%,石头科技人均销售额780万元,273名研发人员占了公司的50%。19年年报显示,石头科技研发投入1.93亿对比科沃斯的2.77亿元花费更低,效率更高,在销售费用上科沃斯19年支出12.32亿元对比石头科技的3.54亿元,却要高很多。

在产品上石头和科沃斯业务纯度也不一样,石头科技将近94%左右业务收入来自扫地机器人,另外6%在手持吸尘器上。而科沃斯扫地机器人业务占70%不到,还有30%左右的其他小家电业务。石头产品线更垂直,科沃斯产品线更丰富。从业务上来说两者都有各自的优势。但从扫地机器人这个重点业务上来说,石头科技产品路线走的是少而精,产品定价都是相对较高的LDS SLAM中高端产品。科沃斯产品包含随机类、局部规划类以及vSLAM产品,产品结构较为分散,涵盖低中高端产品,造成定价也不同。还造成了两家公司相差悬殊的存货周转天数,其中科沃斯119天,而石头科技仅有38.5天。据安信证券显示,2019上半年里经销商渠道贡献收入占自主品牌收入的67%。经销商既包括注册地在国内的经销商,也包括注册地在海外的经销商,经销商渠道大部分产品销往海外。也就是说19年中报营收21.25亿元,其中有14亿元的营收是来自海外。数据显示,石头科技在海外市占率达14%,排第三名,第一名是iRobot 58%。

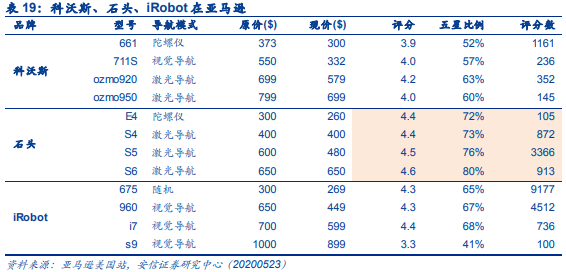

从图上不难看出,石头科技在亚马逊的评分和好评上是完全优于两个老牌扫地机器人的,在评分数上,石头中高端的S5甚至是完全吊打两家的。 截至2019年,美国家庭扫地机器人渗透率约为15-17%, 我国扫地机器人渗透率不足5%, 远低于美国的 15-17%,对比美国来说仍具备增长空间。扫地机器人不同于厨房小家电,如空气炸锅、电烤箱等,虽然都归属于小家电的品类,人们在厨房小家电上消耗时间,却可以因为扫地机器人从而解放双手节省时间。总结一句话就是,厨房小家电在为生活做加法,而扫地机器人在为生活做减法。 未来展望据华创证券预计,我国扫地机器人渗透率将逐步接近美国市场,按照16%的渗透率和2018 年度的人口数量进行测算,扫地机器人保有量有望达到7442万台,按照均价1400元计算,对应的未来五年市场空间约为1000亿元。长期来看,解放双手的意识将逐步渗透进每个家庭,甚至可以类比洗衣机的普及,洗衣机的发展经历了从家庭的可选到必需的过程,而目前扫地机器人产品的不断进步,则在推动其消费者认知,带来产品渗透率的不断提升。据euromonitor数据,扫地机器人在2019年之前行业规模年增速均在双位数,过去五年复合增速仍高达18%,是仍处于成长期的家电品类。 石头科技早起凭借小米生态链优势,站稳扫地机器行业脚跟,实现了快速崛起。但公司并没有仅仅将自己定位为小米的ODM供应商。而是凭借轻资产模式对比友商有着低投入高产出的优势。将重心放在自主研发上,不断推出更契合家庭使用的扫地机器人,还为海外市场拓开了空间,我们认为,石头将会继续保持业绩的增速,推动扫地机器人行业的渗透。

风险提示:海外拓展不及预期云鲸等新品牌的加入致行业竞争加剧家庭渗透率提升不及预期股东减持致股价短期波动的风险

本文仅对公司逻辑进行梳理,不做任何推荐。