海大集团作为农业板块何以给到30多倍估值?未来中国农业转型有什么机会?一季度刘彦春与周应波为何大幅加仓海大,单纯因为饲料涨价还是有更深层次的原因?

本文将围绕大佬持仓的企业作初步关注,今日大佬持仓的主角是海大集团。最新公布的三季报中,海大集团在顶投奖大佬刘彦春、周应波十大持仓股中,在此仅对大佬持仓做逻辑覆盖,不做任何推荐。海大最重要的一句话核心逻辑在文末展示。

01全品类饲料营收常年高增长

公司主营业务为饲料业务,2019年饲料业务实现利润47.72亿,占总利润的88.55%。自1998年公司以水产预混料起步,三年做到全国市占率第一。同时积极向同类产品扩展和产品上下游延伸,如今公司饲料业务品类齐全,稳扎稳打,并仍处于高增长阶段。

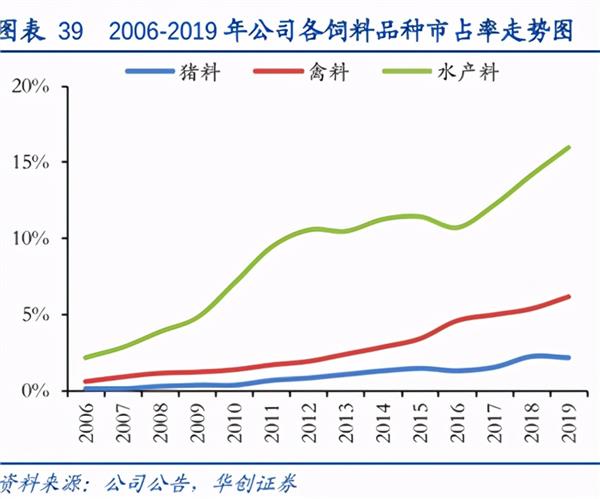

2006-2019年公司水产料销量从26.7万吨升至351.4万吨,年化复合增长21.9%,2019年市占率16%。2006-2019年公司禽料(鸡料、鸭料)销量从32.1万吨升至711.5万吨,年化复合增长26.9%,2019年市占率6.1%。2006年-2018年公司猪料销量从5.8万吨升至232万吨,年化复合增长35.9%,2019年受非洲瘟疫情影响,猪料销量同比下降 28%,市占率为2.2%。2006-2019 年公司饲料收入从 15.1 亿元升至 389.9 亿元,毛利从1.4亿元升至42.3 亿元,年化复合增长分别为28.4%和29.8%。

2019年公司饲料总产量全国前三,并逐步建立起以饲料、种苗、动保、养殖、加工产业链闭环。基于饲料业务上下游延伸,公司同样涉及了水产的虾苗和鱼苗,屠宰,生猪养殖、禽肉加工业务以及动保业务,在此就不一一赘述。

02:当前市占率仅4%左右,对比美国毛估估最少1倍成长潜力

当前我国饲料企业CR3仅12%,海大当前市占率仅4%左右,提升空间大。行业内充斥着大量的落后的产能,随着供给侧改革的进行,落后产能出清已然是大趋势。行业从巅峰时期的16000多家公司下降至2015年的6000多家,始终处于向龙头集中的过程中,如供给侧改革中“禁抗限抗”、“环保”等多重因素将会加快行业内落后产能(绝大多数小厂商)出清,而海大凭借先进科研力量的技术积累,基本不受影响将推动优势饲料企业迎来行业巨变中的机遇。

海大单个工厂年产量基本都在 15 万吨以上,行业单个工厂年产量均值普遍不到1吨,而海大未来新建工厂基本年产量不少于50万吨,甚至60-70万吨,远超行业均值和竞争对手,且单个综合型工厂可以生产多种饲料,可同时提高盈利能力和产能利用率,形成区域性高占比的“海大模式”。

类比国外的龙头企业市占率,日本在2015年CR3市占率58%,美国2015年CR3市占率25%,毛估海大最少有1倍市占率提升潜力。(未找到最新数据)

03:“四位一体”管理体系成就成本优势和连续5年15%+ROE

公司注重信息化管理,形成了采购、配方、销售、生产“四位一体”的管理体系,不同部门之间快速联动。

采购:饲料原料主要为玉米和大豆等大宗商品,公司内部成立了专门的原料信息部门,公司作为国内为数不多的具有大宗商品采购能力的龙头公司,实时跟踪研究相关大宗商品的走势,且利用相关金融工具(如期货)对大宗商品商品进行套期保值,规避上游原材料价格大幅波动的风险。采购部门会与研发部门积极沟通,能根据原材料价格波动的风险,让研发部门采取最具性价比的配方。

销售:海大销售部门建立了直接针对消费者的三级服务营销体系,始终陪伴下游客户。在“分、子公司业务人员+分、子公司技术部人员+公司总部研究中心人员”的三级服务营销体系下,业务人员和技术人员将会深入了解下游客户需求和养殖情况,将终端的消费习惯,养殖效果,需求等反馈给总部的研究人员,保证研发和需求的匹配。伴随式的服务也有利于培养下游客户的品牌消费意识,增加市占率。

配方:海大的配方师常年驻扎在工厂及下游客户附近,针对本地情况做本地研发,同时做好市场跟踪,根据反馈做配方调整和有针对性的研发。

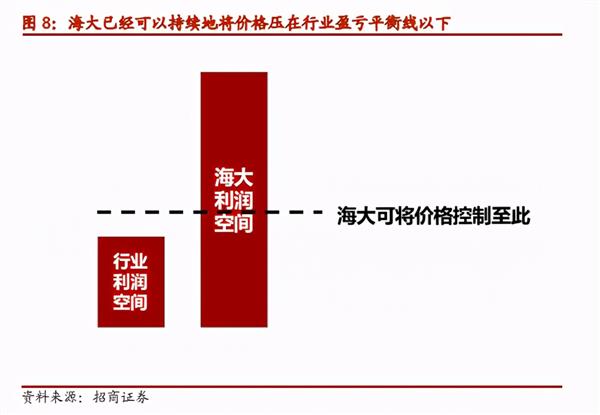

海大凭借经营管理上的巨大优势,已经可以持续将价格压制在行业盈亏平衡线以下

凭借着对各级部门对于下游客户需求的了解和公司大型工厂的生产能力成就了公司在行业内的领先的高周转高ROE

04:千名硕博士科研力量助力科学养殖

伴随人口年龄结构的变化,国内农业的经营模式也必将从小农经济逐渐转向规模化,专业化。海大的领导人也是技术出身,公司内部成立了“海大研究院”有着上千相关专业的硕士博士来为下游厂商进行更加专业化的服务,以水产为例,海大可以为下游养殖客户提供优质的饲料、苗种、调水产品、养殖方案,并对养殖户和经销商提供养殖技术培训。

数据来源:海大官网

科学养殖的经济效益

例如动物疫病每8个月会出现一个新品种,而且愈发趋于混合感染型,生产的难度一直都较高,企业可创造的价值点非常多。再如水产饲料,业内有句话说养殖效益 1/3 靠饲料、1/3 靠种苗、1/3 靠调水,对专业能力和服务的要求非常高,随着 EMS(虾类早死综合征)的爆发,养虾难度上升 3 倍,但海大的虾料销量几乎年年上升,利润也较为丰厚。

海大行业内领先的科研实力毫无疑问将会进一步促进头部公司市占率的提升,龙头集中格局已是大势所趋。

持续创造价值理念助力公司成长

海大集团实控人及董事长薛华也是技术背景出身,确定公司战略为“专业化基础上的规模化”,在做稳饲料主业的基础上,怀着 “科技兴农、改变农村现状”的使命,带领集团致力向优质苗种、生物制药、智慧养殖、安全食品、金融等农业全产业链发展海大提出过“我们只要能保证养户盈利,海大就能持续、快速发展。”的经营理念,我们相信这种创造价值的公司是有可以期待的未来的。公司业务方面,公司允许内部小成本犯错试探,一旦试探成功,在好的激励下,公司就会快速并且成功开拓新领域,公司历史上业务的拓展也证明了这一点公司上市以来的多轮股权激励机制绑定员工利益与公司利益一致。

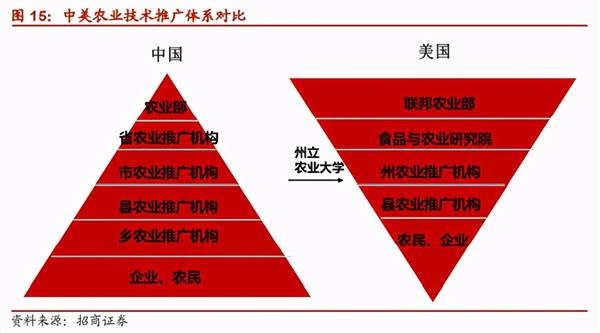

中美农业模式差异,我国龙头企业将引领农业转型规模化、专业化

伴随着我国农业发展,科技含量必然越来越高,且在我国的国情下,高科技农业企业的发展相对国外更具优势。相较于国外早早确认的大农场主制度,其农业技术推广体系是从上而下的,有着各级政府研究院和推广机构对农场主的种植进行指导,而中国几千年沉淀下来的小农经济,技术,经验,信息的传递天然落后,大企业的先发优势就更为明显,在正确的发展路径下,龙头公司有望创造更大价值,分享行业转型红利。(下图三角形的方向表示了中美农业领域不同的技术传导方向)

证星研究院总结:海大集团是农业板块中在过去5年中维持了ROE大于15%的公司,公司行业领先的科研能力和全品类的饲料产品,一定程度上平滑了公司的周期性。基于“四位一体”管理体系和积极向产品上下游拓展,公司的产品性能突出,性价比高,而且不可否认的是行业内落后产能过多,海大2019年市占率仅4%,未来伴随供给侧性改革,行业落后产能出清加速,以及农业规模化、专业化的逐步转型,海大凭借自身科研优势和服务体系,必然将会抢占更多市场空间。

风险提示:海大毕竟还是处于农业板块,且今年以来上涨较多,当前35左右的PE在整个板块内也是遥遥领先,同时存在疫病之类的突发风险。

海大集团如果让我们用一句话逻辑概括,那就是:中国农业落后产能急需海大这样推进中国农业现代化的卖铲子公司

本文仅对公司逻辑进行梳理,不做任何推荐。