易方达的明星基金经理张坤名声在外,几乎在投资界无人不晓。作为一个自下而上的选手,持股十年如一日,是典型的长期主义者,被认为是国内投资风格最像巴菲特的选手。

为何张坤三季度出手买入美年健康,直接买成第6大重仓股,是何原因使得张坤极具看好?按照披露之后不久,美年健康两次跌停,张坤买的美年健康是不是坑?业绩、基本面来看并不完美的美年健康是否存在预期差机会?能否值得长期投资,大佬的作业还能不能抄?

本期大佬持仓的主角是美年健康,证星研究院带着这些问题在此对该公司进行逻辑梳理及简评,不做个股推荐。

01:体检行业持续高景气、老龄化加剧体检刚需

随着收入水平的提高以及消费观的改变,人们对于自身健康情况愈发开始重视。

根据中国卫生健康统计年鉴显示,国内健康体检市场规模从2012年的468亿元增长至2018年的1511亿,体检市场规模年复合增速高达21.6%。据机构预测,到2024年,健康体检国内市场规模有望达到3284亿。

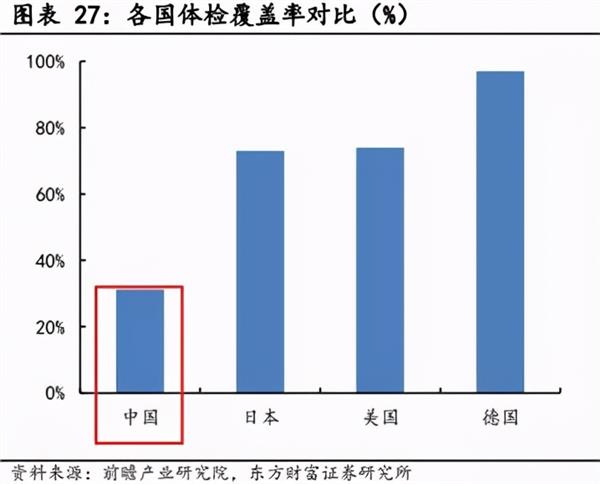

对标发达国家,截止2018年美国、日本与德国的健康检查率已经高达73%、74%和97%。而我国整体健康体检覆盖率仍较低,仍然有着巨大提升空间。

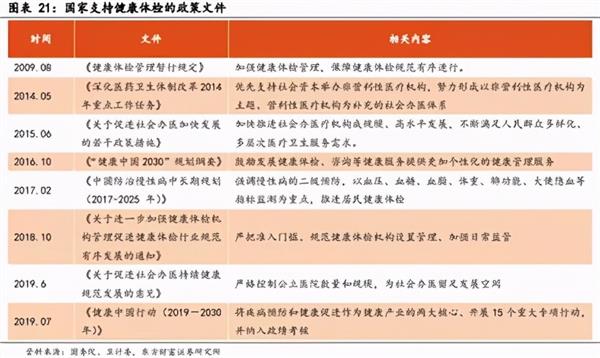

因此国家层面对于体检这方面也是政策不断,且力度不断加码。而且就在最近的十四五规划中再次提及了健康中国战略。自然对于行业发展锦上添花。

我们在此先提出“医药分离”概念,即医治与用药分开,也就是说药大多可以在药店买到。同时医疗集采、互联网稀释医疗处方权等一定程度都会影响医生的收入。

既然如此,国家逐渐支持符合条件的医生多点就医等措施解决收入降低的问题。就会有越来越多的人把目光看向赋有潜力的民营机构。而体检机构对兼职有着不小的需求,是个不错的方向。

医院层面大可为了收入,在医疗服务费上做文章。事实是已有不少地区逐渐开始这么做。不过这样对于患者而言不友好,将一定程度减少对于不必要疾病去医院的依赖。公立医院开了先例,倒是给了民营机构“名正言顺”的涨价机会。

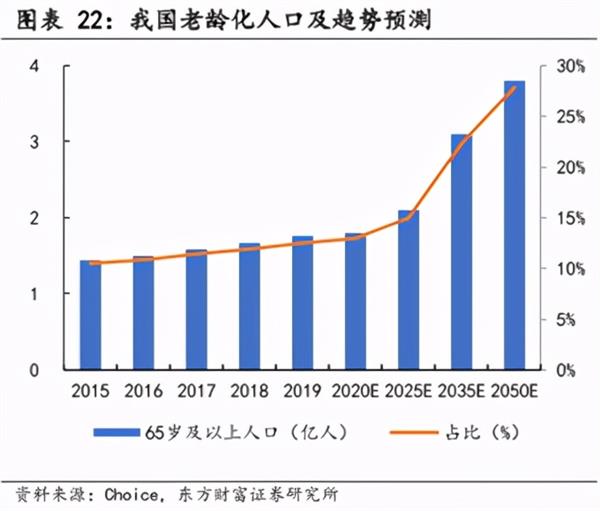

多项措施,归根都是剑指一个大问题。我国人口老龄化问题日益严重,医保压力也是逐年增大。按照测算,大约5-10年后,医保资金将会变得十分紧张。而减小医保压力归根结底前提,即——加强人们对于疾病的提前感知与预防!

目前我国体检行业仍由需求拉动,未来受到人口老龄化+消费升级+健康意识提升影响,潜在的体检需求有望加速释放。

02:先发规模优势明显,逐步精细化转型,盈利提升有盼头

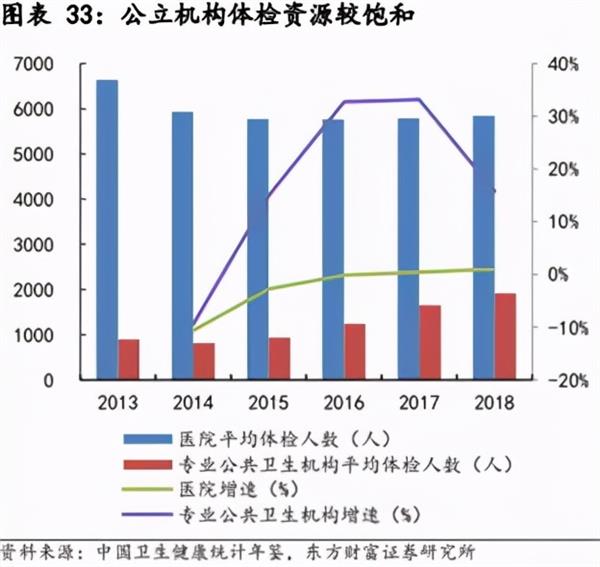

由于公立医院资源趋于饱和,加上医保控费的影响。倒是给了民营体检发展机会。目前公立和民营机构的市场份额大概七三开,且民营份额在逐步增加。

而民营体检行业之中美年健康则是绝对龙头。截止2019年,美年健康已在全国294个城市布局703家体检中心,全年总接待人次为2,602万人(含参股体检中心)。同年10月,美年健康西藏拉萨首家体检中心正式开业,形成中国大陆市场(除港澳台地区)全覆盖的战略布局,健康流量入口龙头地位进一步得到巩固。

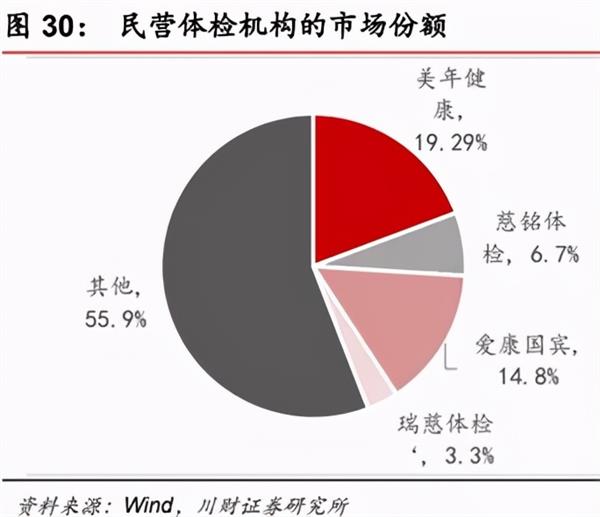

当下民营体检行业呈现明显的寡头格局。美年+慈铭市场份额将近30%,爱康国宾15%,瑞慈体检3.3%。由于美年与爱康同属阿里系,未来将从互相竞争走向合作互利,瑞慈规模有限。可以说,民营同行之间美年可谓没啥对手。

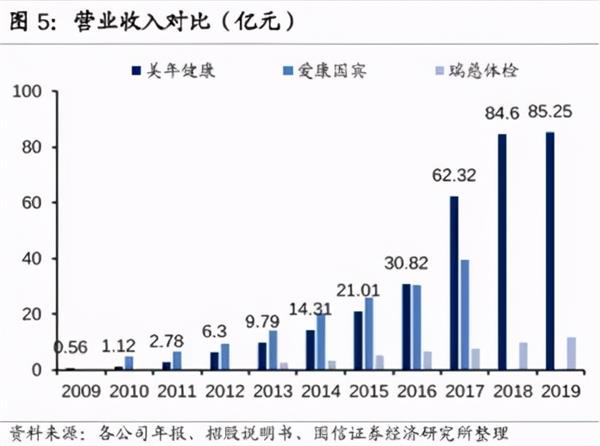

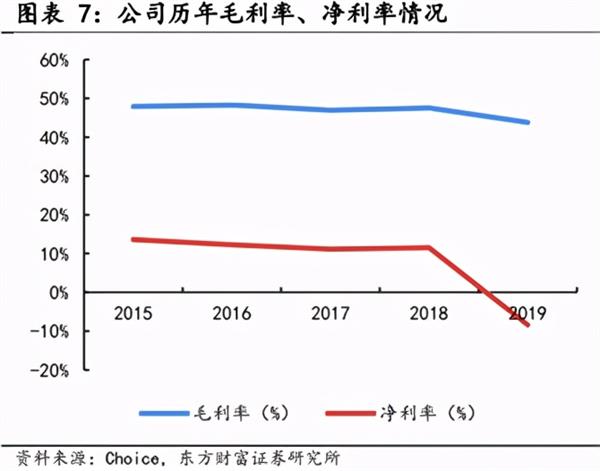

早年公司上市以来,整体保持较快发展,质地粗看还是不错的。直至2019年之前营收复合增速达42%的高速增长。且毛利率保持在45%以上、净利率保持在11%以上。

可惜到了2018年多项数据就变得并不理想,主要还是受到负面事件以及转型调整等因素影响。使得19年短期业绩短期承压,随后今年又遇疫情,业绩雪上加霜。

美年逐渐意识到“圈地运动”风险太大,逐步转型精细化运营。2019年公司提出服务提质再出发,重塑专业民营体检龙头品牌,外延扩张向内生增长转型,盈利能力提升有望。

如此来看公司短期利益有所牺牲,但长期来看还是可以稍微期待。2019年机构仅增70家,大幅少于往年年均200家增量。公司施行不预约不体检,严控到检人数等措施,都是为了能够更好的去做服务。

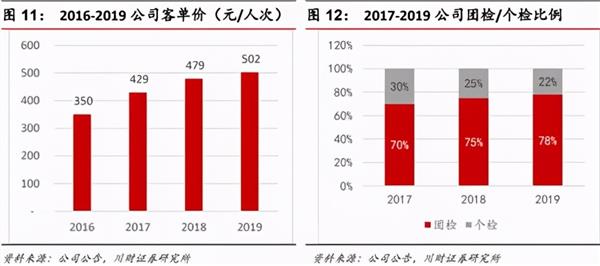

随着后疫情时代的到来,公司未来业绩增长更多依靠单店运营改善,客单价增长为主。公司当前主要依靠团检,由于规模优势,与更多企业合作能够拿到更多的订单,团检比例逐年提升。

而个检客户有着更加多样化的个性化需求,美年体检套餐种类丰富,价位从300元到3000元不等,低中高端全覆盖,这块是公司日后着重关注的方向,数据显示客单价也是逐年增加。

按照公司规划,目前客单价600不到,公司规划5年后提高到1200元。将近翻倍的涨幅,如若能够实现对于利润提升是显而易见。

由于美年经营杠杆比较高,所以公司利润对客单价的上升较为敏感。如果通过客单价的有效提升,而成本变化不大的情况下,(基本稳步缓升:折旧、房租、人工等),那么也会在后续利润上显现出来。

就这样,还没有考虑到大头,团检涨价的问题。前文提到公立医院涨价,自然给了民营一个涨价机会,美年规模优势最大,自然最先受益。而如果不涨价,客户自然朝着更有性价比的民营方向。

总的来说,美年健康逐步开始走向转型道路,倒是能够期待一下。不过也有问题也不能忽视。比如说管理层激进性格、商誉问题、转型能否落实、体检行业重资产的投资等。虽然公司业绩预报今年有望扭亏,但是至于何时能够可观盈利,还需要经受时间考验。

03:阿里入局赋能,流量平台价值凸显,打造产业生态圈建设

在写这块之前,先来回顾此前一阵美年健康连续2日跌停的事件。一时间引发市场议论纷。

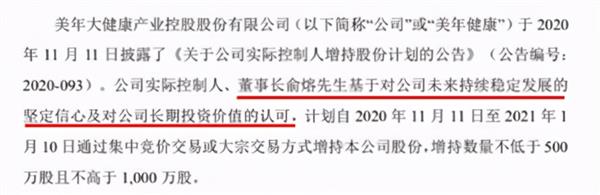

不过随后美年回应,双方对健康行业数字化未来的认识是一致的,所以说问题应该不大。当时正值蚂蚁集团上市被延期,不能排除阿里为了解决自身问题所为。另外近日美年健康实控人拟增持500万-1000万股,表示对公司发展极度看好,自然也算是注上一剂强心剂。

回归主题,直白一些阿里与美年健康合作是互利的一个过程。毕竟阿里看中的是美年将一年3000万的人流量数据。因此应把美年当做大健康的流量平台来看待,而不仅仅是检测机构,有流量自然就会有钱赚,生意就更能够持续。

而对于美年来说,阿里的专业团队对于美年IT系统进行优化,有利于公司管理成本的降低。此外依托阿里(淘宝)平台优势,用较低成本打造线上线下服务闭环。

就在年初的时候美年在线上搞过一次“集五福送健康”活动。仅一天就售罄 3.3万份,相当于当日全国销量的50%。可见线上潜力巨大。目前公司也对于这块越来越注重,线上对应的更多是需求多样的C端用户,前文也说到过,对于客单价的提升大有帮助。

此外美年开始发力生态圈建设,不过这块尚未成型。能够做到多少就需要观察了,受于篇幅不作过多分析表述。

最后,探讨几个比较关注的问题

01:对比公立、民营,美年健康优势

虽然公立医院有着口碑溢价,不过体检说到底还是边缘行业,相比别的科室不算多大技术活。医生大概率不会是主干团队。美年是专吃体检这门饭,又是行业龙头,质量并不见得就有多差。由于医检分离,可以最大限度地避免交叉感染。

民营体检机构服务内容讲究多元化,更何况价格上更有优势。据统计美年健康体检套餐的终端价格低于公立医院约70%。性价比上还是要高上不少。

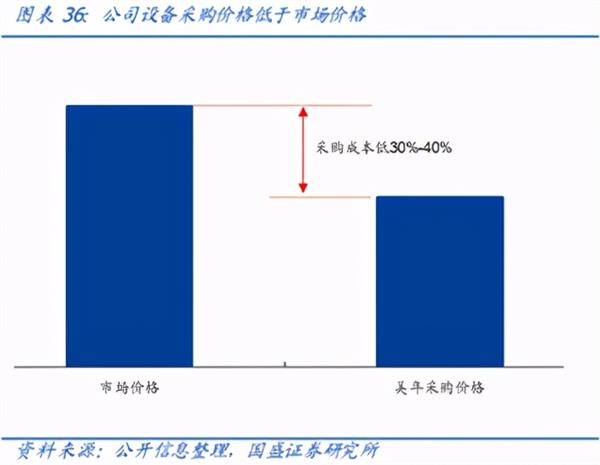

对比同行,美年已成国内最大的大型医疗影像设备单一采购终端客户。同样设备,美年供应链价格远低于市场价格。同规模门店下,美年健康单店的设备投资成本比竞争对手低40%左右,采购成本优势明显。且设备大都全新,而同行却不一定。

至于2018年负面事件,至今也是有了结论,归根结底还是医护资源短缺的问题,这块美年发力改善,如建立四级医质管理体系、制定高于行业标准的《美年大健康医疗质量管理考核标准800分》等,对于未来团队整体的规范、提升都是有益的。

02:体检报告医院不认可问题

体检只是发现问题,目的是帮你发现与预防,从而减少自身及国家的成本。而医院则主要是发现问题后的医治,复杂的疾病绝不是一次检测就能够下定论,医院治疗主战场。这与认不认可并不矛盾。

试想当你拿到有问题的报告后,才有了去医院治疗的动机,这一过程的实现就是体检的价值所在,讳疾忌医是普遍心态。如若真的有什么问题,体检所占据的花费应该微乎其微的。

当然目前美年也积极与各方医院合作,认可度日后也会有所增加,就比如说西安交大附属医院已经对美年健康胸片报告形成互认机制,就是个很好的开端。

03:工作人员收入、加项问题

网上所说公立医院医生护士收入不少,而美年等民营机构为了压缩成本,医护人员以次充好等问题。

这个并不太成立,前文提到过体检机构专门吃这碗饭,团队并不一定有多差。其次民营机构多数体检时间早上,下午基本结束。完全意义的工作时间才半天,时间上更加自由。

对于医生而言,上了年纪的难以适应公立医院高强度工作后。就会有跳出老的圈子的动机,半天大几百的收入也是不错。护士的工资的确不算高,招人的时候开始的确留不住人或者不好招,相反只要是留下来的往往就能待上一阵子。

所以对于收入方面倒不至于纠结,如果他们觉得收入不高为何不换工作?因此绝大多数在民营体检机构上班的人大多都更看重时间、家庭、交金等方面。

至于加项问题,首先不排除销售性质,不过站在从投资者角度看,这倒是机构提出的1+X的个性化的体检方式之一,对于收入增加有益。

对于消费者而言,对于医生提出加项的情况,只要理由能够接受,普遍还是愿意再花一些钱的。如果关键问题不再深入检查一下,检测不到位,万一到头来顾客反过来责怪机构检测不专业怎么办?

证星研究院总结:当然,美年健康在资本市场依旧有故事可讲。国内体检市场规模大、行业增长快, 美年健康作为体检龙头企业还是不乏一些看点。

由于受疫情防控影响,大量积压的体检订单集中延迟至下半年,20Q3公司体检订单均已处于饱和状态。据说目前体检也是的确难约,而三四季度本身也是体检传统旺季。如此来看,相关利润或有望在年报中有所体现。

尽管从业绩上来看,美年并不完美,比如说上季度仍在亏损中,从财务指标上看倒是与张坤一贯选股风格不太一样。要说美年是个坑倒不至于,不排除大佬存在博弈反转以及对于日后转型成功的布局。这里不排除存在一些认知差,需跟进日后披露情况,毕竟大佬的作业不是那么好抄。

我们引用国盛证券张金洋(2019新财富医药生物第三名)的数据,预计公司2020-2022年归母净利润分别为0.30亿元、9.08亿元、12.60亿元,对应PE分别为2235倍、74倍、53倍。

证星研究院认为美年健康的关注点应是“短期看是否有望反转,中期看转型能否成功,长期看老龄化趋势”这几个方面。长远来看,值得期待。不过目前,稳妥起见留意更确定拐点出现。

风险提示:战略转型不及预期、商誉减值风险、医疗质量风险。

本文仅对公司逻辑进行梳理,不做任何推荐。