本文将围绕大佬持仓的企业作初步关注,今日大佬持仓的主角是汇川技术。最新公布的三季报中,汇川技术在顶投榜大佬TOP10大佬谢治宇,TOP30大佬周应波、李元博,以及归凯、邬传雁前十大持仓股中,在此仅对大佬持仓做逻辑覆盖,不做任何推荐。

公司是国内工业自动化龙头,19相关业务营收占公司总收入的39%,在此简单介绍下公司各业务及成长空间。如果你需要研究跟进中国工业自动化的进程,汇川技术是一个不应该错过的标的。

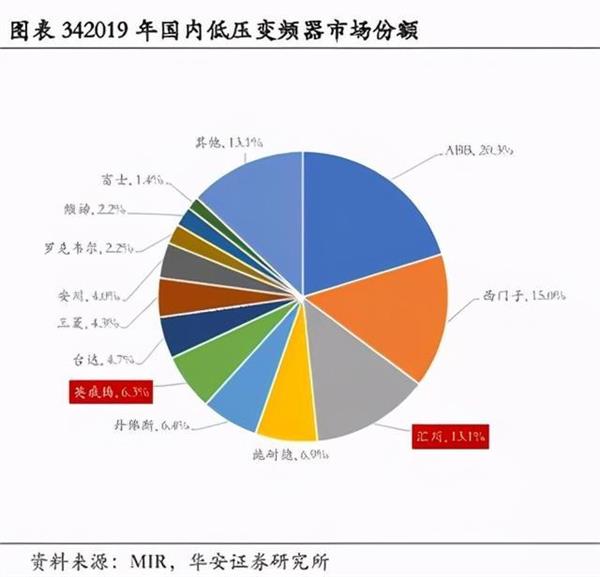

01:变频器内资第一,19年市占率13%对比外资67%,替代空间大

变频器为公司起家业务,是工业自动化的基础产品。变频器是应用变频技术与微电子技术,通过改变电机工作电源频率方式来控制交流电动机的电力控制设备。公司目前已全面覆盖低压及中高压变频器,其中低压变频器下游应用场景为电梯,空调与起重机,中高压变频器应用场景主要为冶金、电力、石化等。

2019年市场份额位居前三,内资品牌第一,公司15年低压变频器市场份额为6%,19年市场份额为13.1%,与国际巨头ABB,西门子直接竞争。2019年欧美、日本、国产变频器市场份额占比分别为 55%/12%/33%,外资品牌占据67%的市场份额,进口替代空间大。同类产品中汇川产品价格仅为ABB价格的73%。但ABB、西门子的产品线覆盖了全功率段的变频器和电机,用户在进行搭配时更为方便,公司在技术上仍有一定的差距。

02:伺服系统份额仅10.7%,为宁德时代、隆基、比亚迪提供解决方案

伺服系统为工控的核心部件,伺服系统是一种运动控制部件,主要是为了实现电控系统精准快速的位置控制,是电控系统的重要元件。伺服系统下游以工业机器人、机床、电子设备制造、锂电池为主。

数据来源:国海证券

2019年市场份额前五,内资品牌第2,。公司15年市场份额仅3.4%,2019年市场份额为10.7%。与国际巨头安川,松下,三菱直接竞争。目前外资占据了近73%的市场份额,进口替代空间。较大。

公司19年推出的SV660系列伺服系统,目前已为宁德时代、比亚迪、国轩高科、先导智能、隆基、晶科、大族激光等龙头企业提供一体化解决方案。

03:切入小型plc市场,内资品牌第一,市占率仅2.7%

PLC(可编程逻辑控制器)是工业自动化3大支柱之一,实质上为一种专用于工业控制的计算机,通过数字或模拟式控制各种类型的机械或生产过程。Plc为技术密集型产品,技术壁垒较高。在大中型PLC市场中,欧美品牌西门子等占据绝对优势,公司切入技术含量较低,市场份额45%左右小型plc市场。从 2019 年 PLC 整体市场来看,国产品牌市占率约 8%,

其中市占率最高的即汇川技术,市占率约2.7%。

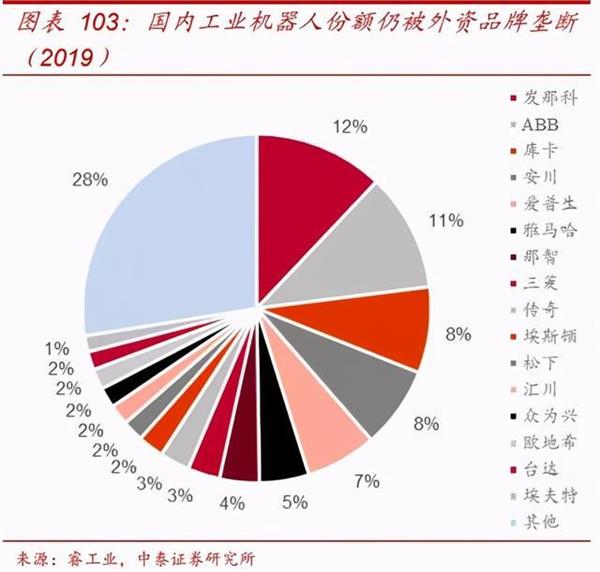

04:2015年正式切入机器人业务,今年前三季度同比增长70.63%

机器人业务:同样为工业自动化三大支柱之一,国内工业机器人领域至今仍处于国外巨头林立的阶段,2019年仅四大家族“发那科、ABB、库卡、安川”便占据国内38.7%的市场份额,汇川技术在13.14年开始关注此块业务,并于2015年正式切入,2018年国产份额仅为27%,其中2015-2019年汇川技术相关业务营收年化复合增长100%,2019年相关业务营收1.05亿。今年前三季度机器人业务同比增长70.63%,技术实力受到下游厂商认可。

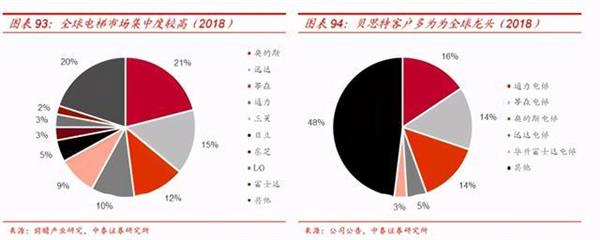

05:并购贝斯特,电梯产业链全覆盖,原业务有望打开国外市场

电梯:公司还有一块主要业务为电梯业务,相关营收占据2019年总营收的40%。公司2019年4月并购了贝斯特100%的股权。公司深耕电梯行业多年。公司原电梯产品主要为电梯一体化控制系统,贝思特主要为人机界 面交互系统、电线电缆系统以及门机系统等,二者协同完成了整个产业链的覆盖。且公司原业务覆盖国内绝大多数厂商,而贝斯特海外以及跨国业务收入占比超过60%,此次并购也有望公司原业务打开海外市场,产品一体化经营也能满足客户的一体化需求,增强竞争力。

06:“三电系统”独供或主供理想、小鹏、威马等新兴势力,今年上半年份额同比增长5-6倍

公司切入新能源汽车板块电机电控板块,即“三电系统”,集电控系统、驱动电机系统、动力电池为一体的管理系统大概占总成本的14%左右。公司下游客户有三类,一类是理想、小鹏和威马,汇川是其独供或主供厂商,一类为广汽、长城、奇瑞等,公司为其做一些定点服务,最后一类为电源电控项目切入的海外客户。公司“三电”系统的实力也是受到国内造车新势力的青睐。公司2019年份额仅为2%-3%,2020年上半年汇川技术市场份额12.4%,位居国内市场前三,份额同比提升5-6倍。

以上对公司各类业务进行简单的论述,在份额上,据前段时间机构调研汇川技术的相关纪要,公司几大主营业务方面,变频器业务2019年市占率第三,与西门子差距只差1%,预计今年此块业务增速为40%-50%,几年内市占率坐二望一,伺服系统2019年市占率11%,仅次于松下,安川和台达,与第二第三市占率仅占1%,随着今年市占率的逆势扩张,公司纪念市场份额有望升至第二。

07:研发费用率大幅领先国内外同行

研发费用率大幅领先国外同行,但是与国外巨头相比,营收绝对值的巨大差异导致汇川研发费用绝对值显著低于国外公司。

08:公司管理层华为背景,引进华为变革核心成员做顾问,人均产值有望迎来新突破

公司管理层多出于华为与艾默生,在业内有着“小华为”之称,在管理架构上,公司也积极对标华为。

公司确立了完善股权激励制度,至今已有5轮股权激励,覆盖相关中层管理人员以核心技术人员,共同分享公司发展红利。

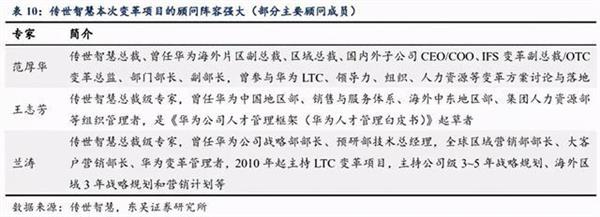

在2013-2018年,汇川技术人均产值稳定在60-70万元,公司为寻求人均产值的突破,积极梳理公司管理架构,公司耗资4千万引进华为背景的外部咨询公司传世智慧对汇川进行为期三年的变革(华为成立以来累计投入近 450 亿用于组织变革,占收入比重的 1%以上),其中范厚华、王志芳、兰涛都是华为多项变革中的核心成员。

变革将会围绕是“打造以客户为中心的、敏捷的流程化组织”的准则。项目已于2019年10月正式启动,覆盖治理、战略、营销、研发、供应链、人力资源多个环节,且拟大力推动IT系统的建设,巩固建设成果。

在今年三季报中便可以看出运营能力和经营效率提升效果显著。其中净利率提高4.8个百分点至19.36%,ROE提高5.53个百分点至15.11%,费用率下降6.35个百分点至21.15%。

证星研究院总结:公司是国内工控行业龙头,多领域与国外巨头ABB、西门子、松下、安川、库卡等直接竞争,在今年疫情背景下,国外产能受限,大幅蚕食国外巨头份额,三季报中,今年前三季度归母净利润相比去年同期增长130%。其中通用自动化业务同比+63.61%,新能源汽车业务同比+85.31%,电梯电气大配套业务同比+81.88%,工业机器人同比+70.63%。

公司基于国内工程师红利带来的成本优势以及对下游客户的快速服务能力在多品类市场份额快速提升,类比同行业其他公司,汇川技术ROE常年稳定在20%左右(2019年并购贝斯特ROE有所降低)体现了公司管理层稳健的管理与盈利能力。且笔者在观察在与汇川技术同品类产品竞争的国内其他公司,三季报盈利同比增幅不是很大,体现了下游客户对于汇川技术产品的认同。

汇川技术与国外巨头的技术差距也是客观存在的,汇川主营产品所在领域还是以国外巨头为主,但这也是汇川技术未来的盈利增长点所在。除了国产替代的空间,当前我国工业化程度类比发达国家还存在一定的差距,在当前人口红利渐消,供给侧改革致使落后产能出清,工程师红利凸显的时代,可以期待汇川在之后的发展。

风险提示:行业竞争加剧,宏观经济增速不及预期、新能源汽车销量及客户拓展不及预期,且短期上涨较多,估值偏贵。

本文仅对大佬持仓做逻辑覆盖,不做任何推荐。