本期大佬持仓的主角是爱尔眼科。爱尔眼科第一次出现在顶投TOP20公募基金大佬葛兰持仓中是在2017年4季度,在最新的公募基金3季报中,已位居仓位之首,单论股价已有将近5倍的涨幅。在此仅对大佬持仓个股进行逻辑梳理,不做任何推荐。

爱尔眼科——创业板首批上市企业之一,历经了股价10年40倍的复合高速增长的传奇。以各类眼科疾病诊疗、手术服务与医学验光配镜等为主要业务的专业眼科连锁医疗机构。目前医疗网络已覆盖亚、美、欧三大洲,开拓了全球发展的格局。

爱尔眼科作为眼科龙头地位毋庸置疑,用一句话来解释它的逻辑,即,先天赛道优异+后天经营兼备,通过品牌塑造,打造广阔护城河。

眼科行业发展趋势

数据显示,我国眼科医疗服务市场规模从2014年的417.8亿元增长到2018年的871.3亿元,年复合增长率为20.2%,其中民营医院市场规模占比在40%左右。

由于民营医院凭借先进的医疗设备和较好的就医环境叠加自身可复制性强优势,市场规模与门诊量增速均高于公立医院,2014-2018年市场规模复合增长率高达21.3%,且在未来几年,有望继续保持20%左右的速度增长。

(来源:财信证券)

目前互联网渗透人们日常工作学习,我国近视患者逐步增加,并且日益低龄化。此外,人口老龄化日趋严重,使老年性白内障及各种眼底疾病将呈现长期增长的趋势。眼科疾病的治疗分布在各个年龄段。

随着人们收入水平和生活水平的提高,人们对眼部医疗的关注提升,意识到眼科疾病及时治疗的重要性。不难预见,眼科赛道存在巨大发展空间。

公司核心逻辑梳理

01:得益行业高景气,公司利用先发优势,率先坐享红利

医疗服务行业内有着“金眼银牙铜骨头”的说法。得益于行业的发展,公司近年来“主动出击、快速扩张”。在国内医疗机构超500余家,覆盖了30余个省会城市,约2/3的地级市和1/10的县级市。已经形成一定规模。

规模优势本来就是优点之一。目前爱尔在民营眼科专科市场占有率30%以上,而A股中光正集团(新视界),港股的希玛眼科等规模体量远远落后。

另据陈邦董事长表示,未来5到10年,爱尔眼科将打造1家世界眼科中心、1所世界眼科大学,建立8家国家及区域眼科中心,并开设1000家地区领先级眼科医院。这个体量将使得它成为该行业里最大的眼科连锁医疗机构。

医疗机构往往地区发展都有规模(数量)一定限制,一旦占据先发优势,后来者想要在跻身区域就比较困难了。随着千店计划的实施,爱尔的规模优势则更加显著。

①公立医院相比优势:

由于眼科在公立医院基本属于边缘行业,公立医院中眼科对收入和利润贡献低,药占比一般仅10%,公立医院资源投入难以向眼科倾斜。

其次,公立医院运转饱和,患者就诊体验欠佳。眼科手术前后往往需要住院护理,而公立医院床位紧张也从来是个老大难的问题,无法做到随到即治。况且公立医院病种繁多,存在一定交叉感染的风险。

②民营机构相比优势:

眼科大型设备成本高昂,如全飞秒设备采购成本超过1000 万人民币,资本门槛较高。这对于其他规模有限的机构而言,造成不小压力。爱尔雄厚实力使得在这方面选择更占有优势,诊疗所采用的设备以及药品大多进口为主。

此外,率先形成的规模优势能够给人们带来先入为主的观念,能够赢得了老百姓的接触与认可,自然带来更多客流量。

③医生治疗团队优势

爱尔的核心竞争力就是他的医生队伍,医院目前医务团队人数超过6000人,占全国眼科医生总人数的12%以上,且在行业具有一定的影响力。

爱尔的先发布局并不只体现在横向规模扩张方面,纵向扩张也值得圈点。通过触及基层市场,通过开设门诊部、爱眼e站(形成全产业链闭环)、积极投身公益(赢得公众口碑)、校园眼科教育等方面。通过搭建流量入口,延伸了服务深度,及时发现潜在客户。

此外,由于眼科治疗有着一定的消费属性(验光配镜、二次手术、医疗美容等),有着一定口碑的爱尔不乏一些回头客以及转介绍。

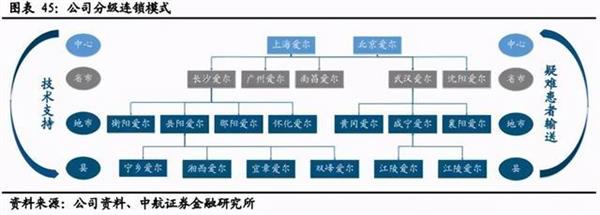

02:经营模式优异:并购基金模式与“分级连锁+合伙人”计划

公司首创医疗“分级连锁”制度,将公司体内、体外眼科医疗机构由上自下分为中心、省会、地市、县四个等级,针对不同资源等级市场设立不同层级的医疗机构,打通各地市场。

这种模式的优势在于:旗舰医院、省会、地市、县级,通过内部资源共享,从上到下,提供技术支持、培训。使得医疗资源能够得到充分的使用,改变了现有眼科医疗资源区域集中现状。

合伙人计划,其实就是搭建平台的一个过程。通过股权激励等措施,将不少医院的优秀医疗团队揽入怀中,成功将医生与公司利益绑定,刺激医生工作积极性,构建行业高端人才平台。

首期投资回报数据显示:医生的收入回报与加入爱尔眼科之前平均超过3倍、最高达14倍,令人惊讶。没有什么比给自己打工更有意义的事情。

借助并购基金体外孵化,也是爱尔不断高速且稳健增长的秘诀。新建医院通常3年内才能实现盈亏平衡,设立并购基金是将新建医院放到体系外孵化,等新设立的医院实现盈利以后,上市公司再将其并入体内。这不仅避免了财务上的不良影响,大幅提升了企业的扩张速率,还能保证业绩的稳定增长。

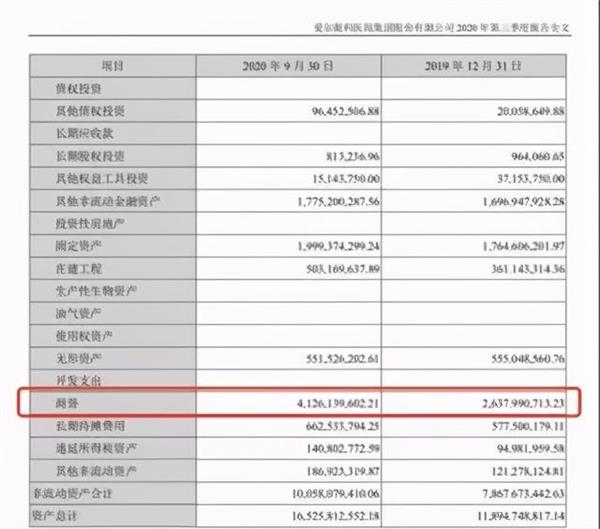

顺便看一看商誉的问题,不过近年来并购范围的不断扩大,当前已占资产的40%。小编认为只要项目发展不低于预期,这块风险应该不大。

事实上,爱尔在买买买的过程中事先前会进行严格的调查和筛选,并购后进行全面的整合和融入,基本上买的也是一些优质资产。如若进行一些减值,往往也因阶段性时间导致,出于审慎考虑而减值,反过来看不正体现了公司稳健经营的原则和风格。

03:深入推动国际化进程,注重人才建设以及科研创新

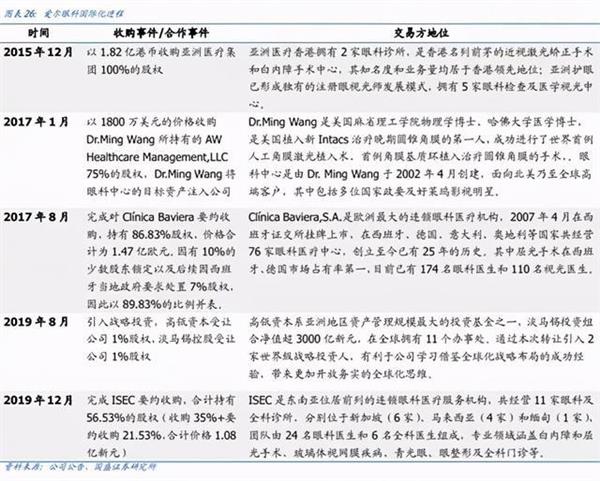

前文提到,爱尔眼科医疗网络已覆盖亚、美、欧三大洲,因此应用国际化的眼光来看待发展。公司通过吸纳国际先进的医疗管理模式和经验,结合中国医疗体制改革国情,能够使得整体规模和经营业绩均保持快速扩大和提升。

目前公司收购了投资并购亚洲医疗集团、美国 MING WANG 眼科中心、欧洲 Clínica Baviera,S.A.、新加坡 ISEC 集团等国际著名眼科机构,并引入高瓴资本、淡马锡等战略投资者,为国内业务带来技术支持和管理经验。

海外公司业绩占比,大约占10%以上,也算是个不小的比重。以机构数最多的欧洲地区为例,爱尔收购的Clinica Baviera(CBAV) 欧洲巴伐利亚眼科中心也是一个26年的老牌眼科连锁机构,老花眼手术在欧洲市场占有率第一,近视手术在德国、西班牙市场占有率第一。

数据显示巴伐利亚2015年开始营收稳步增长,营业收入年增长率稳定在10%-15%。考虑到欧洲已到一定发展高度,每年尚能保持如此稳定增长也是相当不错。反观爱尔国内以及海外其他地区的发展空间,依旧有继续向上的可能。

目前海外疫情影响严重,势必对于经营上会产生一些影响,不过眼科方面疾病的治疗可谓刚需,仅凭在家休息是不能自愈的。参照国内爱尔的情况,在疫情控制住之后,就有所爆发。倒也不乏一些困境反转的机会。

对于医疗行业竞争日益激烈的医疗机构来说,采用精细化管理不仅能避免不必要的时间资金成本、提高效率,促进医院可持续发展。眼科作为行业壁垒较高的行业,最关键的一点就是人才,再来看看公司人才建设以及科研创新上的表现。

爱尔培训时间短、效率高。往往公立医院可能要10年培养一个医生出来,而在爱尔只用3到5年,大幅降低时间成本。

在爱尔的培养体系中,整个科室绩效体系必须要考核培训再教育。比如说对于科室主任的考核,是对其整个科室做了多少台手术,而不是自己做了多少台。也就是说只有整体效率高了,个人收益才会更好。这使得培训过程中师傅对于徒弟的教学比较无所保留。

其次,做眼科手术主要还是靠着精细化的设备,有着培训及时到位的前提,刚出医学院的学生,也能在短期完成上手操作,可以立竿见影将“手术工业化”。

此外,薪酬方面也有一些亮点,除了上文提到的合伙人计划外,随着人员数量的提升,平均薪酬也是连年增加。

虽然这块成本有所增加,不过这种增加是有效且必要的。伴随工作积极性的提高,对于提高团队管理,服务意识、公司效益等益处更多。毕竟在这样的公司上班,归属感应该不错。

最后,公司已形成“三院”、“多所”、“两站”医教研体系,进一搭建临床科研学术工作平台,取得良好的科研学术成果。同时依托较为广泛的客流量建设医疗信息平台,方便为更多的人服务。

因此,爱尔在牢牢把握优质医生资源,享受发展红利同时,更乐于从行业参与者向行业标准制定者的角色转变(受于篇幅就不展开细数,以先前取得的成果为例)。

证星研究院总结:的确,能够长期保持高速增长的公司寥寥无几,不过对于爱尔未来的业绩高速增长还是比较确定,面对高速发展的行业中的优秀公司。爱尔眼科贵吗?

其实爱尔的估值一直以来都居高不下,考虑到行业每年将近20%的增速、日后技术换代带来的单客价的提升、国际化的拓展以及糖尿病眼科专科的布局。至少短期内爱尔的天花板还是难以预见。毕竟具备长期良好成长的公司,估值享受一定溢价也是没什么问题。

我们证星研究院引用海通证券医药行业首席分析师余文心的数据,余文心给出公司2020-2022年净利润为17.89、23.10、30.29 亿元,同比增30%、29%、31%。考虑公司内生+外延的确定性增长,采用绝对估值法测算,给予爱尔眼科合理市值区间3102-3554亿元(永续增长率=1.5%-2.5%),对应合理价值区间75.27-86.22元/股,对应 2021年PE 134-154倍。

但是考虑到四季度为传统淡季,以及年末不排除存在商誉减值、年初解禁情况。证星研究院认为,不排除日后会有更好的机会显现。当前爱尔的估值并不便宜,但也值得持续跟进。

结语:张磊在他的《价值》中指出,世界上唯一的护城河就是拥有伟大格局观的企业家们不断创新,不断地疯狂创造长期价值。

而陈邦或许就是这么一个人,他曾经说过,如果哪一天我们不努力了,就可以卖掉爱尔的股票。显然,投资公司也是投人的过程,爱尔当下仍然处于黄金发展阶段,中长期来看依旧有看头。

风险提示:全球疫情不确定风险;商誉减值的风险、医疗事故的风险等。