一场疫情,英科医疗业绩迎来大爆发!后疫情时代到来,一年翻了数十倍的英科医疗会凉凉吗?究竟还能走多远?

依据最新公募基金三季报,英科医疗被中欧葛兰、前海曲扬以及工银赵蓓三位大佬持有。均位列十大重仓股之中,是何原因使得一众大佬纷纷看好?

本期大佬持仓的主角是英科医疗,证星研究院带着这些问题对该公司进行逻辑梳理及简评,不做个股推荐。

01:行业发展稳步上升,产品升级方向明确,疫情后增加永续需求

今年以来相信有不少人仍然认为,主营手套业务的英科医疗顶多受益疫情而腾飞,不过是题材的炒作罢了。而事实是望着一路上涨的股价,错过了一个十倍股的机会。事实究竟如何?这里我们不考虑疫情影响,先看行业本身的发展情况。

按照机构统计数据,如若不考虑新冠疫情,全球一次性手套市场保持稳健增长,2017年全球销量达4170亿只,2009-2017年复合增长率7.7%左右,预计2020年将达到5310亿只,且未来有望以8%~10%的速度稳步上升。

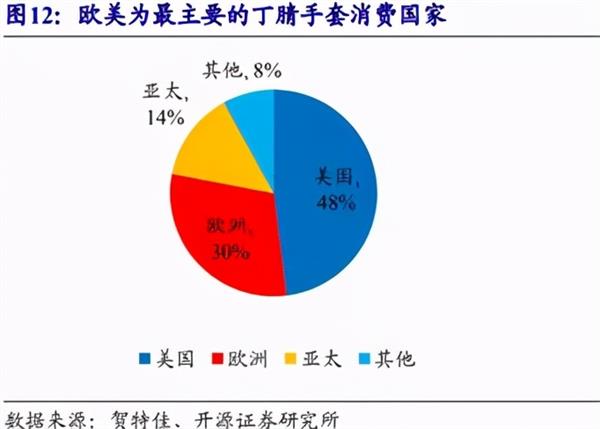

而欧美日对于手套的需求往往占据大头,约占70%以上,发展中国家则相差甚远。

从人均消费量来看,2018年医疗手套人均用量为33支,荷兰为276 支,美国为250支,日本108支。而中国和印度人均用量只有6支、10支,低于全球平均水平差距很大。我们比印度还要低一些,令人吃惊。

所以不算疫情影响,一次性手套市场增长动力主要看两方面:一看欧美发达国家消费量的稳定增长;二看发展中国家市场的巨大发展潜力。

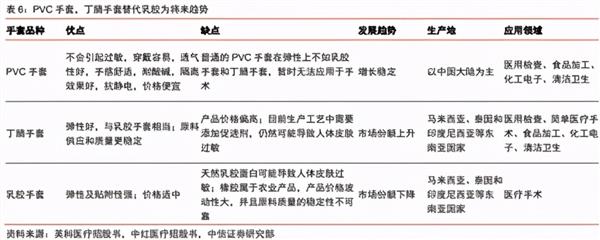

而手套内部也有着一定替代动力,一次性手套主要分为乳胶手套、PVC手套、丁腈手套等。目前乳胶手套市场占比最高(市占率50%),PVC手套次之(市占率 30%),丁腈再次(市占率15%)。

由于乳胶可能导致部分人群皮肤过敏及价格较高等缺点,随着技术进步,PVC及丁腈手套有望在医疗领域的使用比例逐步抬升。而丁腈手套由于防化学试剂渗透、原材料价格波动小等优势,被称为最具生命力的一次性防护手套。

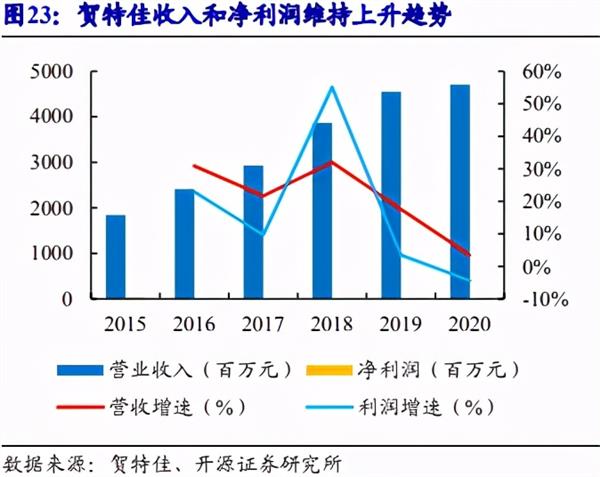

依据全球手套龙头之一贺特佳年报表述来看,丁腈手套大概能达到年化12~15%的一个增速。是未来发展主流方向。而英科医疗也是发力这块产品生产制造,极具竞争实力(下文详叙)。

英科医疗方面认为2026年前后,市场三种材质手套总量望达8000亿只。其中丁腈手套未来消费量为4800亿只,市场占比将提升到60%。相比目前15%市占率,提升空间巨大。

疫情催化需求加速表现

根据美国供应环节特别工作组报告,2020年3-7月丁腈手套平均单月需求量约90亿只,需求大约相比疫情前翻了3倍。欧洲疾控中心10月报告表述:“对手套的使用要求对每个医护人员每接触不同的病人都要求换一双手套”。试想,医生每看一个病人换一副手套,是个什么样的需求?

即便如此,手套涨价问题我们也还没有讨论,当下四季度欧美疫情持续爆发,涨价趋势仍未现拐点,怎么着先要看到明年一季度了。而欧美又是丁腈手套的主力消费国家,有机构预测目前丁腈手套缺口预计高达3400亿只左右。

不难看出丁腈手套的需求暴增主要来自医疗卫生系统,而随着后疫情时代到来,同时也会加剧服务业、商超和劳保渠道对于丁腈手套的需求,日后将极大培养与强化医护及消费者佩戴手套的情况。依据贺特佳预测,新冠疫情或将永久性增加约1200亿只丁腈手套需求。

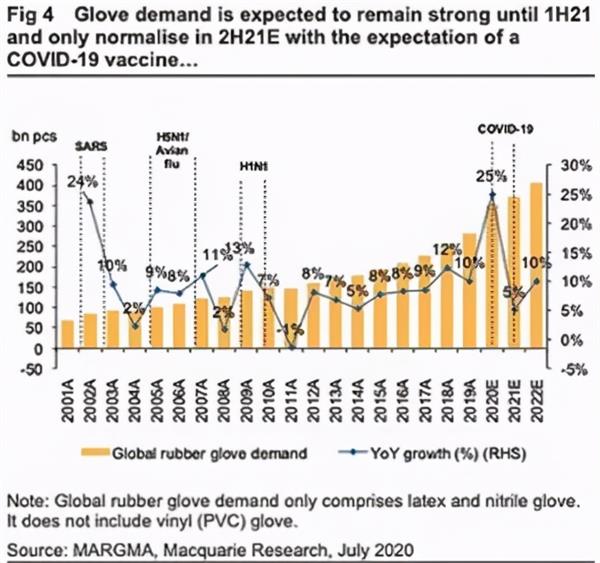

回看2003年SARS、2006年H5H1、2010年H1H1情况,不难发现每次疫情过后,其实手套整体消耗量并没有下落多少,反而倒是稳步增长。那么此次疫情之后是何情况,倒也不妨参考一下。

最后,疫情结束后大多国家医疗物资储备将会进入补库存阶段,因此需求上也将持续一段时间,往往国家层面至少得准备3-6个月的储备,来应对日后此类情况。

02:品牌影响力持续提升,高质量产线优势建设,成本控制全球领先

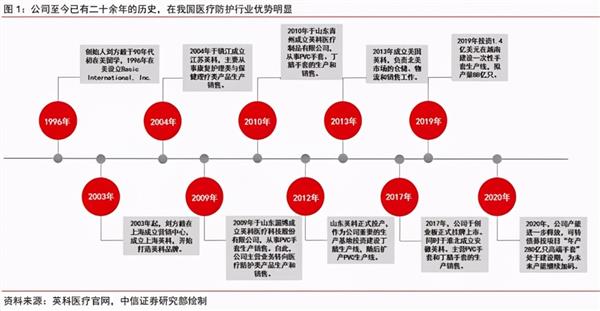

英科医疗实控人刘方毅先生曾经在美国留过学。90年代就开始在国外做医疗防护品贸易业务。而国外医疗器材类进入壁垒较高,获得认证的过程往往比较复杂繁琐。

由于高管有着早年打拼的经历,积累了大量海外客户渠道,对外借助ODM模式率先开拓海外市场,且国外客户基本都是国际顶级批发商和零售巨头,有着这么多且不错的渠道,生意自然会容易做一些。公司目前服务遍布欧美亚非大洋洲100多个国家2000多家客户。

公司2019年海外市场占比高达94.57%,可以说几乎都在赚国外的钱。疫情以来,自有品牌销量占比较疫情前大幅提升,约40%-50%的自有品牌,逐渐绕过海外品牌商直接进入欧美医院终端,品牌影响力持续提升,日后运营模式或将从ODM逐步向OBM转变。

值得一提的是,美国是公司最主要的海外市场,占销售比重50%以上。而过去由于贸易摩擦,被加征15%的关税,限制了利润。而疫情的机遇打破了这层壁垒。那么以后会不会再度加上关税?依据美国目前的状态以及新一届举措,可以保守乐观一些。

丁腈手套行业准入门槛较高,在资金、技术、资源等方面存有较高壁垒。前文说到英科在丁腈手套方面具备竞争优势。

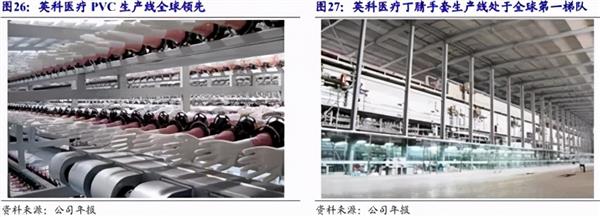

首先手套产线主链条长度超1.5公里,控制点近3000个,整套生产设备投资数亿起步等。对于后入场者十分不友好。如何确保生产过程中的高质量、低成本运行也是行业关键壁垒所在。

公司最早从马来西亚引进先进丁腈手套生产线,是国内少数熟练掌握双手模丁腈手套生产线的厂家。由于全球行业内手套生产线大部分是2012年之前建成的,工厂的生产设备以及环保设备都面临着升级或淘汰。

而近年来英科新的生产基地升级建设,既吸收了传统生产线的优点,也改善了其中的不足,使得公司在未来的竞争中开始处于有利地位。

目前英科的丁腈手套品质基本接近全球手套龙头顶级手套、贺特佳的工艺水平。只是克重上略有差距,逐渐跨入全球丁腈手套生产第一梯队。

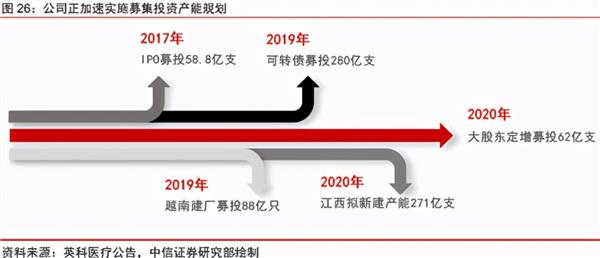

值得一提的是,就算没有疫情,英科的管理层原本也是激进布局的,过去几年公司加速发行可转债募集资金实施募集投资产能规划。随着疫情的爆发,公司产能利用率大幅提升,满产满销,盈利能力自然大幅提升。

由于手套生产对原料、能源等生产要素要求较高,英科对于成本端也是格外在意。

公司通过自建电厂实现热电联产,预计50%左右丁腈手套产能,能源成本将下降20%左右;建设上游原材料工厂,拓展对丁腈胶乳成本控制能力,预计将降低10-15%左右;此外新建产能生产线速达1.8亿只/年,较原来产线提升20%。

总体来看预计未来丁腈生产成本将降至89.29元/千只左右(下降12.1%),大幅领先于贺特佳113-120元/千只。

最后,公司康复护理、保健理疗等业务也在有条不紊的发展。随着人口老年化和医养康护融合健康管理方面,倒也需要留意。

03:全球扩张正当时,有望替代全球领先制造商

今年在疫情影响下,全球手套需求激增。英科得益于国内疫情控制优秀,获利颇丰,公司现金流充足。

公司管理层判断手套行业持续高景气,走上激进扩建产能之路,未来将形成“山东-安徽-江西-湖南-越南”全球五大生产基地。有望跨越式成为全球手套龙头。

根据公司已公告产能规划,未来项目全部投产后,保守预估总产能到2023年达1500亿只,2025年达1800亿只(其中1400亿只丁腈和400亿只PVC手套)。预计将在2021年成为全球最大PVC手套生产企业,2年内成为全球最大的丁腈手套供应商。中期看公司丁腈手套市占率有望达到25-30%。

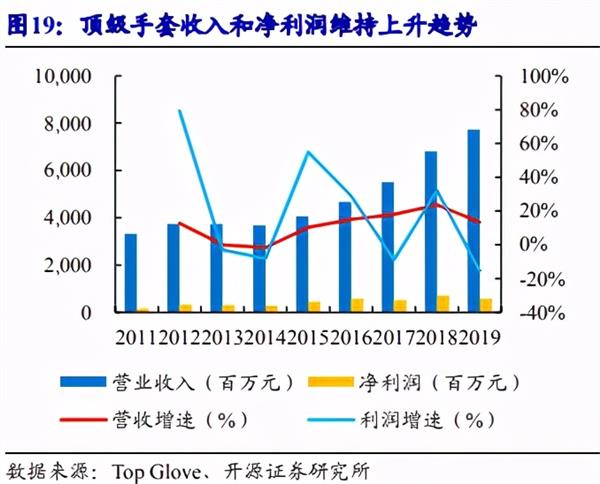

到这里,不妨来对比一下全球一次性手套龙头顶级手套以及丁腈手套龙头贺特佳的情况。不难看出,已经占据全球市场的手套大厂们,营收增速尚且保持着稳定上涨。受益疫情,趋势依旧向好。

可惜由于11月顶级手套公司受疫情影响被迫关闭大量工厂(30家关闭28家),占据全球医用手套市场四分之一顶级手套公司在世界最紧缺的时候掉了链子。

虽然贺特佳也有着丁腈产能扩张计划,不过依据规划到2027年总产能达951亿只。大大落后于英科医疗。加上疫情影响,建设周期本就长于我们(扩产周期马来西亚2年,我国1年),还是有些吃亏了。英科医疗得益于时事,有着更丰富的产能优势,就能赚更多的钱。当然也会有人产生疑问,日后随着疫情结束景气度下降,是否会出现供过于求?

至少,放眼两年内来看并未结束,甚至更久。

上文说到,由于产能扩张需要时间,今年扩张的产能怎么着也得等到明年才能投产使用。而且前文提到过的一些壁垒,加上市场早就被行业大公司瓜分,使得局外玩家难以介入。

按照顶级手套公司首席执行官的统计预计,2019年全球手套市场需求约4950亿只,由于后疫情时代持久的影响,到2022年,全球手套需求超8200亿只。相比2019年,增量超过3200亿只。

而按照全球产能按照全球产能前12名手套厂家的规划,即便到2022年底,全球手套产能相比2019年总增量也不到3000亿只。也就是将近还差着百亿的缺口,依旧供不应求的。

因此,当疫情退去,英科医疗占据产能优势将问鼎全球顶级手套制造商。拥有稳定渠道能力以及自营品牌经营能力它,前景广阔。

未来当英科医疗的利润累积与企业成长到了全球龙头地位,无论疫情是否再持续爆发,作为行业龙头自然有着更多的话语权。届时公司的盈利能力与成长性或将复制贺特佳及顶级手套的成长之路。

证星研究院总结:总的来说,英科医疗能有今天的壮大,也算是时势造英雄。

早些时日,公司一则欲赴港上市的消息引发市场激烈讨论。不得不说公司的管理层面还是相当有魄力。通过在港募集资金,一方面解决日后资金方面的后顾之忧。另一方面也有助获得更多国际投资者关注,树立国际形象。对于估值抬升也是有着有利的影响。

由于国内对手套行业认知层次不同,多数人把英科视作受于疫情影响的周期行业。而欧美等发达国家,医疗卫生系统对感控有严格规定,把手套产品看做消耗巨大的耗品来看待。因此,把一次性手套行业看做具有一定成长属性的行业也并不过分。

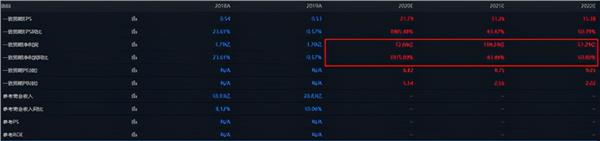

证星研究院引用朝阳永续数据,机构对于英科医疗的一致性预期显示,2020-2022年净利润分别为72.66亿、104.24亿、51.29亿,增速分别为3975.00%、43.46%、-50.80%。截止12月14日,英科医疗对应2020年净利润的市盈率为7.14。我们认为,目前的估值趋于合理,值得长期关注。

不过从大佬持仓三季度披露来看,葛兰赵蓓做了减仓动作。的确英科今年涨了不少,不排除基金经理四季度调仓换股保利润的手段。目前来看英科医疗依旧不乏有着一定看点,具体还是要持续跟踪大佬下次披露的持仓情况。

日后随着疫苗的逐渐落地,短期来看或将对股价产生一定影响,但英科还是有着一定的确定性。至于还能走多远,只有时间才能给出答案。也只有历经考验,才能够稳稳占据全球手套龙头的地位吧。

风险提示:汇率大幅度波动、销售不及预期或降价风险、产能扩张不及预期。

本文仅对公司逻辑进行梳理,不做任何推荐。