作者:证星研究院 星海

银行板块整体估值很低,为何宁波银行的估值很高?银行业是典型的周期行业,为何在这个行业还会有成长股?中小企业贷款业务风险很高,为何宁波银行把这块业务做成相对低风险?本文将围绕大佬持仓的企业作初步关注,今日大佬持仓的主角是宁波银行。最新公布的公募三季报中,宁波银行在顶投榜TOP3大佬朱少醒,以及大佬饶晓鹏和睿远基金基金经理赵枫的睿远均衡价值三年的十大重仓股中。在此仅对大佬持仓做逻辑覆盖,不做任何推荐。

在银行板块,证星研究院只观察研究宁波银行和招商银行,今天详细介绍宁波银行。

三大核心竞争力

01:完善的公司治理

1、理想的股权结构:国资、外资、民资三足鼎立 国资不干涉运营

2006年引入新加坡华侨银行作为战略投资者,并且吸引优秀的民营企业和投资机构作为公司股东,截止2020年9月30日,第一大股东为宁波开发投资集团持股18.72%(国资),第十大股东宁波市轨道交通集团持股1.18%(国资),第二大股东是新加坡华侨银行持股18.67%(外资),第七大股东是新加坡华侨银行持股1.33%(QFII),第三大股东雅戈尔集团持股9.57%(民企),第四、五、六、八、九股东是民企或者投资机构,形成国资、外资、民间资本三足鼎立格局,三者持股分别为19.90%、20.00%、20.35%,公司的股权结构呈现多元化格局。虽然第一大股东是国资,但是持股低于20%,且宁波市国资非常开明,不干涉公司的日常经营管理。华侨银行入住以后,不断优化公司治理,目前已经形成市场化的模式,按照商业规则开展运营,追求股东利益最大化,不受地方政府的影响,没有国企存在的问题,无需承担地方项目融资任务。

2、到位的股权激励 充分的员工激励

公司重视股权激励,在上市之前,宁波银行内部员工持股比例高达19.4%,上市之后,董监高的持股依然较多。董监高拥有较多股份,和公司的利益捆绑,高管能够发挥积极性,并且制定长远的战略。

员工的激励也到位,公司制定切实可行的考核体系,对于优秀的员工充分激励,调动员工积极性,宁波银行的管理费用较高,给员工发放的薪酬具有吸引力。

银行最理想的公司治理机制是让员工几乎达到“感觉是在用自己的钱放贷款,赚了利息是自己的,亏了坏账也是自己的”激励约束效果。宁波银行的公司治理模式在目前所有上市银行当中最接近这个理想模式。

02:卓越的风险控制能力、2020Q1不良贷款率最低、拨备率最高

公司非常重视风险控制,坚持“控制风险就是减少成本”的风控理念,建设全流程风控体系,采取一系列措施控制风险,还通过科技赋能线上风控能力,线上风控对接外部权威渠道,优化风控模型,实时监测客户的异常变化。另外,公司清理不良贷款能力较强,还不断增厚拨备。2020年三季度不良贷款率0.79%,2020年一季度不良贷款率为0.78%,在所有上市城商行里面最低,也低于招商银行(1.13%)。2020年一季度拨备524%,在所有城商行里最高,也高于招商银行(424%)。

数据来源:华泰证券

数据来源:华泰证券

另外,宁波银行对于员工的奖惩分明,不仅正向激励做的到位,追责也到位,公司建立“尽职免责、失职追责”原则,对于责任和风险落实到一线员工的具体工作中,把风险控制贯彻到位。

03:选择适合自己的经营战略,具备超强的管理和执行能力

1、服务中小银行作为战略 把高风险高收益业务做成相对低风险高收益业务

公司管理层非常睿智,因地制宜,深知自己是一家地方性银行,无法跟大行竞争大型和超大型公司业务,而宁波和浙江民营经济非常发达,中小企业充满活力且经常面临贷款难的局面,公司找准机会制定服务中小银行的战略。避开跟大型银行正面竞争,进而差异化竞争。

中小企业因为贷款难所以贷款利率高,但是风险也大,这也是绝大多数银行不愿意做这块业务的原因。可是宁波银行探索出一条切实可行的方法,为中小企业提供“四管一宝”(票据好管家、财资大管家、外汇金管家、政务新管家、易收宝)等丰富的产品服务,满足中小企业的多元化需求,另外,在控制风险方面公司具有一套完善的机制,首先,选取制造业主业清晰、业务摸得着看得见、现金流稳定前景良好的企业作为目标客户;其次,客户经理深度调研、细致服务,收集非公开化的一线经营综合信息(软信息),跟踪客户经营生产;第三、信贷统一由总行集中审批,分支机构没有信贷审批权限,总行的部分审批官驻分行跟随一起调研企业。这样以来,宁波银行选取一大批优异的中小企业客户,并且极大的降低了风险,最后把其他银行不愿意做的高风险业务硬生生做成了让人称奇且艳羡的“相对低风险、高收益”业务。不仅体现了战略正确,也印证了公司超强的管理和执行力。

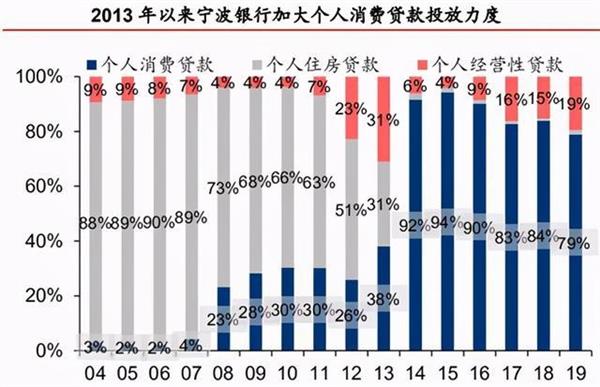

2、个人业务前瞻性布局消费贷 战略放弃住房按揭贷款

数据来源:华泰证券

数据来源:华泰证券

个人住房按揭贷款是绝大多数银行的优质资产,违约率低且收益稳定,然而,竞争激烈,且房贷利率受政策影响大。2014年房贷利率大幅下行之前,公司因地制宜战略性放弃个人住房按揭贷款业务,而选择非常有前景的消费贷,这样以来避免跟其他银行竞争按揭贷款业务,而是开辟蓝海市场。2014年以来个人按揭贷款业务占比低于2%,几乎为零,而消费贷比例提升至79%以上。消费贷不仅发展前景广阔,并且收益率远高于个人按揭贷款。2019年宁波银行个人贷款平均收益率在上市城商行里面排名第一。

3、积极进取加杠杆扩张业务

公司控制风险的能力非常强,并且拨备覆盖率和资本充足率较好,在这个前提下,公司管理层为了扩大盈利,选择通过金融市场业务加杠杆,进而扩张业务,增加收益,为股东创造更多的价值。公司的ROE较高就体现这一点。

优异的盈利能力:2014年以来 ROE明显高于上市银行和城商行

数据来源:华泰证券

公司的ROE水平较高,2014年以来一直高于上市银行和城商行的水平,体现出较高的盈利能力。这也是公司三大核心竞争力起作用的结果。

业绩稳定且快速增长呈现弱周期性

数据来源:证星研究院

我们统计了2008年以来12年的数据,结果显示,宁波银行的业绩增长呈现弱周期性,2008年,全球金融危机深刻影响经济,可是,2008-2009年业绩依然正增长,2018年全球宏观经济受到影响,而当年宁波银行还以19%的速度增长,弱周期特征明显。另外,2010年以来,公司始终保持16%以上的快速增长,呈现出成长股的属性。

我们拿另外两家银行做简单比较,一家是规模最大的宇宙行工行,另外一家是全国性经营最好的股份行招商银行。工行2014年以来增速下降到5%以下,比GDP增速还慢,宁波银行甩工行几条街。然后和招行比较,招商银行是公认的经营非常好的银行,可是,2008年以来,宁波银行的业绩增速始终高于招行,2009年比招行高22个百分点,2010年高18个百分点,2015年高13个百分点。在业绩增速方面,宁波银行完胜,呈现傲视群雄,一骑绝尘的姿态。

公司未来发展的主要逻辑

逻辑一:明年GDP增速较快

明年宏观经济将复苏 GDP增速明显高于今年,机构预计,2021年中国经济将保持7%-10%的较高增速,因为疫情影响,今年基数相对低,并且,疫苗在明年将大概率推出来,明年经济受到疫情影响较小,经济将恢复较高速度增长,不同的机构给出的增速不一致,但是大多数都在7%-10%之间,经济复苏,银行将充分受益。

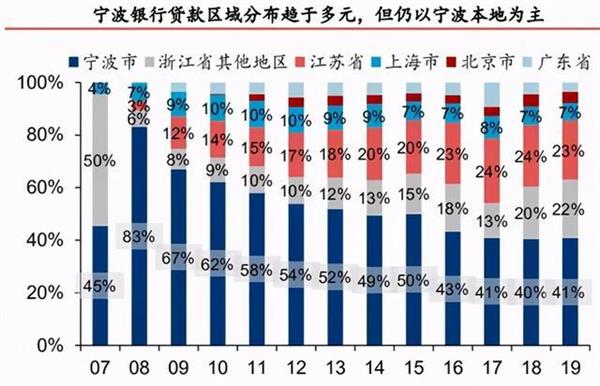

逻辑二:宁波银行背靠长三角、民营经济异常发达远超其他地区

数据来源:华泰证券

宁波银行是地方性银行,2019年数据显示,公司投放的贷款41%在宁波、63%在浙江、23%在江苏、7%在上海,也就是说93%都在长三角,长三角是中国经济最发达的地区,尤其是浙江的民营经济异常发达,不仅远高于全国平均水平,也高于京津冀和广东省,浙江的民营经济比重是最高的。未来发展速度也会高于全国平均水平,长三角的经济快速发展,尤其是当地的中小企业快速发展,也有利于宁波银行的业绩增长。

在此,我们简单讲一下宁波的制造业,2019年,新华社发表一系列文章解码宁波制造,其中有一篇是《28个!这座城市为何拥有数量最多的“隐形冠军”?》,数据显示,宁波拥有的国家级制造业“隐形冠军”企业数量在全国所有城市排名第一,另外,还有36家企业主导产品市场占有率全球第一,149家企业主导产品市场占有率居全国第一。这一系列数字就是宁波经济活跃并发达的最好说明。

以上分析了基本面,下面简单分析一下估值

我们引用王剑(2019新财富银行第四名)的数据,王剑给出2020-2022年的净利润为154亿、176亿、211亿,增速为12.1%、14.6%、20.3%。截止12月7日收盘,宁波银行对应的市盈率为14.47/12.40/10.34,市净率为1.97/1.75/1.55。目前银行多数处于破净状态,宁波银行的市净率接近2,明显高于其他银行,单从市净率角度来看,宁波银行的估值不便宜,可是,考虑到宁波银行质地优秀和增长的速度和稳定性,我们证星研究院认为,宁波银行的估值在合理范围。

之所以说宁波银行是价值创造者,有两重含义:第一、公司是一家治理完善管理超强盈利能力非常好的公司,为股东创造了丰厚的经济价值;第二、公司不像其他银行那样赚垄断的钱(此处省去100字),而是通过服务中小银行,靠实力吃饭,在一定程度上缓解了中小银行融资难融资贵的难题,是中小企业发展背后的支持者,实现了资金的优化配置,提高了资本和企业的运营效率,还实现了社会价值。

为何银行估值很低?而宁波银行估值很高?

银行业存在非常大的问题,银行因为绝大多数都是国企,并且有严格的牌照限制,虽然大家都知道银行很赚钱,可是民营资本想设立银行基本不可能。导致众多银行都是赚垄断的钱,赚牌照的钱,躺着赚高额的利差的钱,本身并没有给社会创造可观的价值,而整个银行业赚了太多本来不应该属于自己的高额利润。2019年中国银行业总利润占上市公司总利润比重是42.6%(2013更高48.25%),很多中小企业吐槽说公司都是给银行打工的,反映出很多无奈。美国的金融全球最发达,没有之一,然而美国银行业的利润总额占上市公司利润比重仅6.6%,中国银行业利润比重是美国的6.45倍,显然银行业赚了太多本来不属于自己的利润。

另外,银行业效率不高,银行承担资金优化配置的职能,可是银行为了自己的利益,往往喜欢把大量的资金贷给那些大型超大型的企业,而那些企业很多并不需要资金,而那些众多的中小企业急需资金,可是往往从银行贷不到钱。需要钱的企业拿不到钱,不需要钱的企业拿到非常多的资金,那问题来了,那些拿到数量庞大资金的企业会利用种种渠道(影子银行)最后转移给中小企业,在这个过程中,大型超大型企业还获得可观的利息收入,而中小企业通过其他渠道拿到的资金利率非常高昂。

因为上面两个原因,整体银行估值很低,许多银行都破净。而一部分有进取心的银行,比如宁波银行、招商银行、其他银行,为中小企业服务,把稀缺的资金贷给那些苦心经营急需资金的中小企业,帮助中小企业成长,承担了资金优化配置的职能,创造了社会价值,推动了社会进步,上面提过无数次,让银行为中小企业服务,这是未来的方向,所以,这些银行估值比较高,尤其是宁波银行,把为中小企业服务贯彻的最彻底,中小企业的公司业务占比超过65%,是用自己的实力吃饭,创造了巨大的社会价值,在某种程度上相当于承担了一部分资本市场优化资源配置的功能,所以,宁波银行的估值最高,PB可以超过2。在这里我们给宁波银行点赞,也给那些为中小企业服务的银行点赞。

总结:我们证星研究院认为,宁波银行是一家公司治理完善,管理能力卓越,盈利能力较强,业绩稳定快速增长的卓越企业,我们看好宁波银行未来的发展。

本文仅对大佬持仓做逻辑覆盖,不做任何推荐。