为何3亿利润却对应885亿市值?集成电路被称作“现代工业粮食”,不仅是电子产业的基石,也是物联网、云计算、大数据等新一代信息产业的基石,集成电路产业对一个国家具有战略意义。中国集成电路进口金额连续多年超过石油,2015年进口额超过2299亿元,2018年突破3000亿,中国集成电路国产化率低,对国外依赖较重。随着美国对中国半导体产业的打压越来越紧,国内半导体企业的重任凸显。而中微公司能生产5nm制程和国际巨头同等技术水平的刻蚀机,在大陆集成电路产业里面是少数具有国际竞争力的企业,堪称国之重器。对中国集成电路产业安全至关重要,这也是为什么今年只有三亿多利润,却拥有885亿市值的原因。

主营业务:刻蚀机和LED MOCVD

2019年刻蚀机和LED MOCVD设备营收15.9亿元,占总营收的81.6%,这两项设备是公司核心业务。刻蚀机离我们的生活非常遥远,简单科普一下,光刻是用照相复印的方法,将掩膜版上的图形精确地复印到涂在硅片表面的光刻胶,而刻蚀是将光刻产生的光刻胶图形,包括线、孔洞和面,精确的转印到光刻胶下面的硅片上。

刻蚀机难度大 门槛高

刻蚀对工艺稳定性要求极高,先进制程芯片是多层结构,建立六十层结构要一千道步骤,即使单个步骤合格率99%,重复一千次以后合格率几乎为零。只有一千道步骤合格率均达到99.99%才能实现总体合格率90%以上,才能生产出合格良率的芯片。所以,技术难度非常大,门槛很高,把大多数企业挡在门外。

反制“卡脖子”利器技术实力比肩国际龙头拉姆研究

公司生产的CCP、ICP和深硅刻蚀机设备技术比肩国际龙头拉姆研究,被广泛应用到国际一线客户65纳米至5纳米工艺。公司研发和台积电保持同步,目前CCP介质刻蚀机3纳米设备正在研发。

2015年之前美国商务部对我国等离子体刻蚀机实施多年的出口管制,就是传说中的“卡脖子”。中微经过多年的研发成功攻克等离子体刻蚀机并且被广泛应用到一线客户产线,美国商务部在2015年解除了对我国等离子体刻蚀机多年的出口管制。也就是说,中微公司打破了刻蚀机的国外垄断,成功反制美国对我国的“卡脖子”,这对我国芯片产业链安全至关重要。

金光闪闪的创始人和技术团队

董事长、总经理尹志尧,中科大学士、加州大学博士,曾在英特尔、拉姆研究、应用材料公司担任研发经理、CTO、副总裁职务。副总经理杜志游,上海交大学士、麻省理工博士,曾在应用材料担任管理经理职务。副总裁麦仕义,台湾大学学士、美国马里兰大学博士,曾在英特尔、应用材料担任项目经理、资深总监职务。副总裁李天笑,复旦大学学士、纽约大学硕士,曾在索尼、应用材料担任工程师、项目经理职务。

研发投入高 拥有多项技术专利

2019年公司研发投入较多,把营业收入的21.8%用于研发,这个比例高于全球龙头拉姆研究(12.3%)、应用材料(14.2%)、东京电子(8.9%)。

数据来源:华西证券

2019年公司拥有1016件专利,CCP刻蚀机、ICP刻蚀 机、MOCVD设备都获得专利保护。

公司不仅重视技术研发,也重视专利保护,2007-2017,公司面临四次专利诉讼,包括2007年应用材料诉商业侵权、2009年拉姆研究诉专利侵权、2017年维易科诉专利侵权,中微公司全部胜诉。

全球前十大晶圆厂覆盖六家 台积电、意法半导体等顶级芯片企业都是公司客户

数据来源:华西证券

数据来源:华西证券

中微公司优秀的产品赢得一线芯片企业的青睐,截止2019年底,全球前十大晶圆厂商,有六家都是公司客户,其中,台积电、格罗方德、意法半导体等芯片顶级企业都是公司客户,博世也是公司客户。

未来发展的主要逻辑

01:芯片产业链转移至中国大陆、政策推动、国产替代

1、全球半导体产业链正在向中国大陆转移

半导体行业在历史上经历两次产业转移,第一次转移是20世纪80年代开始,由美国向日本转移,成就了东芝、日立、松下、东京电子等知名企业。第二次转移是20世纪90年代到21世纪初,由美国、日本向中国台湾、韩国转移,成就了三星、海力士、台积电、日月光等知名企业。目前,全球半导体产业链正在经历第三次转移,从中国台湾、韩国向中国大陆转移,这是经济发展规律,在转移过程中,大陆的先进芯片企业将极大受益,本土有望诞生世界级的芯片企业。

2、政策推动半导体行业发展

2006年《国家中长期科学和技术发展规划纲要(2006-2020)年》就把高端通用芯片和集成电路制造技术列为01、02专项。2014年国务院发布《国家集成电路产业发展推进纲要》,着重布局IC设计、IC制造、先进封测和国产装备材料四大任务。2015年国务院出台《中国制造2025》,支持十大领域,第一就是新一代信息技术产业,其中集成电路和专用设备是重要组成部分。2019年出台政策,对半导体相关企业税收减免。

3、美国“卡脖子”推进国产替代进程

2018年以来,美国对中国高科技相关企业推出越来越多的限制举措,个别领域甚至“卡脖子”,光刻机出口限制就是典型。在这种局面下,半导体产业链国产替代势不可挡。不仅国家层面出台政策支持国产替代,国内相关半导体产业链企业出于供应链安全考虑,也在自发的实行国产替代。

截止2019年,中国半导体设备国产化率仅12%,大部分先进制程的前道关键设备国产化率小于10%甚至几乎为零,半导体设备国产化替代空间广阔。未来随着国内集成电路行业的发展,集成电路国产化率有望提升至50%-70%,在这个过程中,中微公司将深度受益。

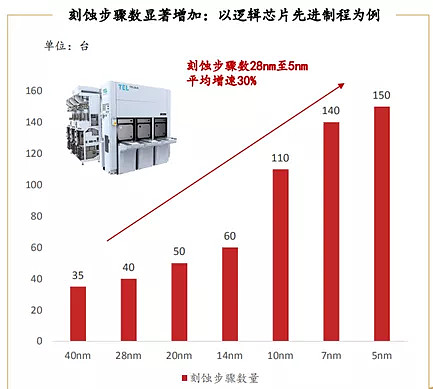

02:制程微缩导致蚀刻难度增大、步骤增加 蚀刻设备价格提升且需求量增加

芯片制造工艺不断提升,制程不断微缩,台积电已经进入5纳米制程,并且在研发3纳米制程,在这个过程中,刻蚀难度不断增加且刻蚀步骤显著增加,28纳米制程需要40个步骤,5纳米制程增加至150个步骤,从28纳米至5纳米,步骤数量平均增速为30%,这导致刻蚀机的需求量增加,并且对刻蚀机的技术要求更高,产品单价更高。简单来说就是刻蚀机的单价和需求数量将不断提升,刻蚀机的市场规模逐渐变大。

数据来源:华西证券

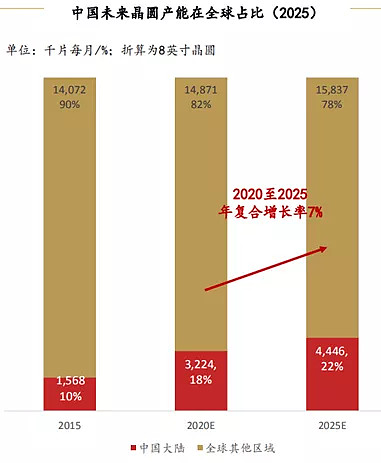

03:2020-2025年中国大陆晶圆产能年化增速7% 全球占比显著提升

数据来源:华西证券

中国大陆晶圆产能快速增长,机构预计2020-2025年均增速约7%,大陆晶圆产能在全球的占比将不断提升,2020年占比18%,2025年将增加至22%,晶圆产能扩张需增加刻蚀设备,中微公司将受益。

中微公司和国际龙头差距明显任重道远 同时未来空间也是广阔的

全球刻蚀机领域三强分别为拉姆研究、东京电子、应用材料,2019年营业收入分别为95.49亿美元、115.6亿美元、134.68亿美元,中微公司2019年营业收入仅2.98亿美元(19.42亿元人民币),仅为拉姆研究的3.12%,中微公司的营业收入还很小很小,另一方面也显示公司未来的发展空间巨大。

SEMI(国际半导体产业协会)的最新报告显示,2021年中国大陆的半导体设备支出将比2020年增长22%达到150亿美元,在半导体设备中,刻蚀机规模占比24%左右,根据这个比例测算,2021年大陆刻蚀机市场规模约36亿美元,如果刻蚀机国产化率达到50%,将有18亿美元(117.62亿人民币)的规模。中微公司2019年刻蚀机营收约6.56亿元,如果中微公司未来能占领国产50%的刻蚀机份额,则有16.9倍的潜在增长空间, 当然明年国产化率不可能达到50%,国产化是一个长期才能实现的目标。

本文仅对公司逻辑进行梳理,不做任何推荐