有惊无险,汇丰控股交出了一份“暖”于国际投行悲观预期的中期业绩。而且经过对一些指标的调整,汇丰控股上半年的列账基准除税税后利润和经调整后的收入,都相较去年同期有了微弱的增幅。

但,如果细究财报指标,或许汇丰控股的中期业绩表现还是很难说乐观。此外,有中资券商分析师告诉券商中国记者,整体来看,汇丰业绩很大程度上受益于加息因素,而不是长期经营改善。

同时,汇丰隐忧还在上演,且愈演愈烈——汇丰控股散户股东对分拆亚洲业务的诉求之激烈、意志之坚定,令管理层始料未及。就在8月2日汇丰控股投资人见面会召开之前,会场外有小股东租用货车表达诉求,货车上的横幅写着“分拆汇控、刻不容缓”。

亚洲业务究竟拆还是不拆,角力还在继续。

(本图片为受访散户股东提供)

中报惊险好于预期,但盈利指标调整前后相差巨大

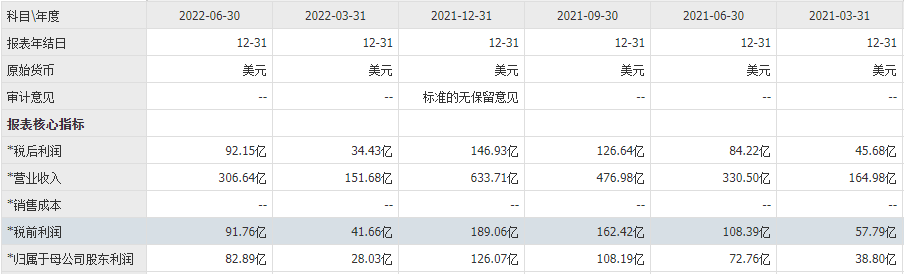

在不少投行的一致唱衰下,汇丰控股2022年中期业绩出炉了,营收和税前利润如期同比下跌。但值得庆幸的是,情况没有像预想得那样糟糕——汇丰上半年的列账基准除税前利润为91.76亿美元,较去年同期的108.39亿元下跌15.34%,实际降幅较投行们预计的25.5%要窄得多。

单计第二季度,列账基准除税前利润50.1亿美元,也比此前市场预计的不足40亿美元的表现要好。此外,汇丰控股董事会已批准以现金派发2022年中期股息,每股普通股为0.09美元,也比此前市场预期的0.08美元要高。

但“好于预期”,却并不能让这家2.99万亿美元(约合人民币20万亿)资产规模的、扩表速度已经放缓的国际金融巨擎松一口气。对于财报上的一些落差,市场是很难忽略的。

首先,就盈利表现来说,二季度的列账基准除税前和除税后的利润,表现大不同。今年二季度是至少连续六个季度以来,唯一一个税后利润高于税前利润的财季。

截至今年二季度末,汇丰控股的税前利润为91.76亿美元,税后利润为92.15亿美元。而就在今年一季度,汇丰控股的税前利润为41.66亿美元,税后利润为34.43亿美元。也就是说,二季度创出税前利润50.1亿美元、税后利润57.72亿美元,税后比税前整整多出了7.62亿美元。

这7.62亿美元的加持,使得差距出现。如果以税后来计,今年二季度利润同比高于去年二季度不少;但要是以税前计,情况则相反,略低于去年二季度。

为什么今年二季度一反常态,税后利润高出税前利润7.62亿美元?在汇丰控股财报里行政总裁对财务表现的分析处,可以找到部分答案——递延税项录得的增益。汇丰表示,今年上半年确认了一项来自过往亏损的递延税项资产所录得的18亿美元增益,原因是英国税组的利润预测有所改善,加快了有关亏损的预期运用。

而又为什么今年上半年的税前利润比去年上半年税前利润要少了至少17亿美元?财报给出了些许解释,“反映预期信贷损失及其他信贷减值准备(预期信贷损失)”这项指标是关键。“预期信贷损失”大概是指将发生违约的风险作为权重的一种金融工具信用损失的加权平均值。今年上半年汇丰控股对这样指标录得提拨净额,而去年上半年则录得拨回净额。

再来看收入,今年上半年的列账基准收入为252.36亿美元,经调整后微增至256.9亿美元。同样性质的事情又再一次发生了,今年上半年的列账基准收入低于去年同期,而调整后,就变得比去年同期高了

汇丰控股在财报里对此的解释是:一开始列账基准收入较去年同期跌至252.36亿美元,主要是货币换算的影响,以及今年上半年业务出售计划的亏损所致。净调整后收入增加4%达到257亿美元,这是受净利息收益增加所带动,反映利率上升及资产负债增长,以及环球银行及资本市场业务旗下环球外汇业务的收入大幅增加。此增幅因财富管理及个人银行业务旗下制订保险产品业务受到不利市况影响而部分抵消。

随着中期业绩的发布,已经有投行火速调整前期对汇丰控股过分悲观的预期。大摩发布研报将今明年盈利预测上调至14.9%、8.9%,目标价由59港元升至61.3港元,但维持了“与大市同步”评级。大摩表示,汇控明年的有形股本回报率(RoTE)指引升至超过12%,主因预期净利息收入表现及成本节约可持续至明年。此外,高盛也发布研报将汇丰控股目标价由70港元上调7%至75港元,重申了对其“买入”评级。

亚洲业务拆or不拆,中小股东与管理层激辩升级

基于估值抬升、长期股东回报、进一步促进亚太地区盈利水平和运营效率、规避复杂国际形势下的地缘政治风险等多重因素考虑,分拆汇丰控股的呼声今年以来节节高涨。分拆的焦点,在于将贷款业务、营收和利润贡献在集团占比巨大的亚洲业务单拎出来,以独立的在亚洲上市的法人实体来运营。

但恐怕让汇丰管理层自己都始料未及的是,汇丰控股散户股东对分拆亚洲业务的诉求之激烈、意志之坚定。就在8月2日汇丰控股投资人见面会召开之前,会场外有小股东租用货车表达诉求,货车上的横幅写着“分拆汇控、刻不容缓”。

(本图片为受访散户股东提供)

这场关于“分拆还是不分拆”的灵魂拷问,火药味变得前所未有得浓。

综合香港媒体报道、公开信息和券商中国记者多方了解,不少散户股东自发成立了“汇丰小股东权益大联盟”,甚至有股东代表直接在社交网络上开设名为“分拆汇控关注组”的账号,要求汇丰分拆,成立一家总部设在香港、专注亚洲业务的上市公司,以释放潜在价值。“汇丰小股东权益大联盟”的普遍观点是:分拆有利集团的市值和派息,从长远来看还能让汇丰集团避免国际地缘政治风险的过多扰动。

(本图片为受访散户股东提供)

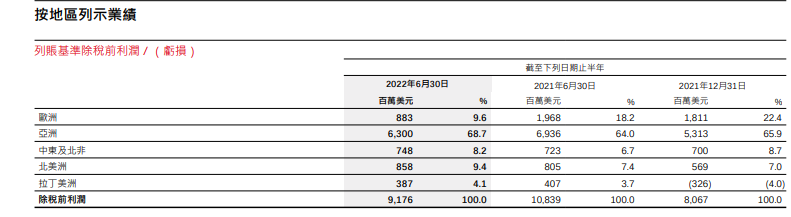

小股东提出“分拆亚洲”的重要原因,是亚洲业务在汇丰控股里的重要性,不断提升,这从中期业绩报告中列账基准除税前利润占比就能直观看出。截至2021年6月末、2021年12月末、2022年6月末,亚洲业务贡献的税前利润占比依次为64%、65.9%、68.7%,逐步上升。

而与之相较的是,欧洲地区列账基准除税前利润在今年上半年腰斩,从去年末的18.11亿美元,锐减至8.83亿美元;税前利润占比由22.4%剧降至9.6%。

这就是为什么一些小股东反复表达对“亚洲补贴欧美”的不满:近年汇控业绩饱受欧美业务拖累,在2015年至2020年间,汇控亚洲业务基本贡献超过100%的税前利润。就算到了2021年后,亚洲业务仍贡献大部分利润。但这些成绩,都被用作补贴欧美市场,损害股东利益之余,亦阻碍了集团的长远发展。

事实上,分拆汇丰控股的动议是具备足够可行性的:汇丰控股有着相对独特的分散财务、业务和法律实体结构(比如其亚洲业务由香港上海汇丰银行有限公司运营),资产和业务能较为有序地分离和处置。

所以,此前国际咨询机构、CFA持证人In Toto Consulting Ltd发布了一份研报,针对汇丰亚洲重组的三种可行性方案进行利弊评估和潜在价值分析。这三种方案分别是:分拆亚洲业务、切离亚洲业务、切离香港零售业务(恒生银行除外)。

直白总结:分拆亚洲业务意味着将亚洲业务从汇丰集团的其他业务中完全剥离;而切离或部分分拆亚洲或香港的零售业务,指的是少数股权进行上市。“以上任何一种的企业行动都不会使利益相关者处于更差的处境。假若对该重组后的公司进行价值重估,以推高至更能反映纯亚洲地区或香港业务的价值倍数,更可能带来高达8-20%的价值创造”,In Toto Consulting Ltd的结论表示。

但现在,无论是中小股东的诉求、还是专业机构的分析,都说服不了汇控管理层。周二召开的业绩分析会上,关于“分拆亚洲”的提问接踵而至,而行政总裁祈耀年、财务总监邵伟信等管理层均明确表示:分拆无法为股东交付更多价值,甚至反过来带来负面影响。除损失国际性协同效应外,执行分拆需考虑所涉及的重大成本与执行风险。

他们的理由是:管理层指执行分拆须经过投资者以及25个司法区的监管机构批准,也将涉及一次性成本,且需时3至5年(因独立的IT系统需3至5年时间以及数十亿美元成本建构)。另集团资本上也涉及股份重新发行事宜,这同样需时数年处理。

但事实上,In Toto Consulting Ltd此前的研报也考虑到了这个问题。该研报在考虑了债务重组成本(尤其是一次性成本)后,指出虽然分拆涉及的交易昂贵和复杂,但经过重组以后,可预见的是亚洲业务及其业绩的可视度获得提高,可引至部分或全部业务的重新评级。由于市场给予恒生银行等上市同业的溢价,切离出来的香港零售业务可能是任何此类重新评级的最大受益者。如果汇丰银行重新考虑其在亚洲的零售业务,并撤出部分市场,高于1倍市净率的退出倍数应会带来股权收益及节省成本,并促进资金的释放。