时隔两年后,券商股再次集体上涨,带领市场快速升温。

同样令人瞩目的是,近期券商股“牛市旗手”信号意义的“共识”似乎也在瓦解。本周,多位券商、公募基金人士发声,认为券商板块作为“牛市旗手”的信号意义一定程度上在减弱。还有业内人士表示,券商股或许已经不是A股领先指标。

近期多家券商非银团队的推荐逻辑仍在强调基本面。国泰君安非银团队认为,过往5年,券商股的估值分化已非常明显。具有产品化能力的券商在过去5年时间里面,已逐步由估值折价走向了估值平价甚至估值溢价。

“牛市旗手”信号意义正在减弱?

6月17日,券商板块表现再度分化,红塔证券涨停,上涨个股占到三分之一;而前几日的“香饽饽”光大证券则以-7.79%的跌幅领跌,锦龙股份、中银证券等本月涨幅较大的券商股也跌幅居前。

最近最受关注的无疑是光大证券,在一口气斩获“六天五板”辉煌后,接连两日大跌,周四、周五两日累计跌幅高达14.45%。

券商板块6月17日股价表现

都说券商板块是“牛市旗手”,如何理解近日券商板块的异动,是“牛市来了又走了”吗?在外盘巨震下,A股仍稳步走出独立行情,周五三大股指悉数大涨,市场成交额也已经连续6个交易日突破万亿元大关。

一直以来,关于券商板块作为“牛市旗手”只反映市场情绪、不需要看基本面的论调一度在市场上流行。不少观点认为,从历史经验来看,在流动性相对宽松的环境下,券商板块作为贝塔属性较为明显的板块,往往会有较明显的超额收益,基本面反而显得没那么重要。

不过,近来关于券商股“牛市旗手”标签的争论不断,此前的“共识”似乎也在瓦解,已有业内人士表示,券商股或许已经不是A股领先指标。

长城久恒基金经理储雯玉认为,过往券商贴上“牛市旗手”的标签,是由于券商的收入结构中经纪业务占比大,而经纪业务又与市场成交量高度正相关。从近几年表现看,券商板块作为“牛市旗手”的信号意义一定程度上在减弱。

实际上,就在本周券商板块行情势如破竹之际,也有分析师提醒,券商板块的集体短时间快速上涨,往往也对应了行情的阶段性高点,股民应该理性看待,切忌盲目追涨。

中信建投证券首席策略分析师陈果本周在朋友圈表示,“券商,早已不再是A股领先指标,而是回过神来的补涨品种。”东北证券在6月15日表示,现在处于反弹的冲顶或筑顶阶段,要坚决高低切换,今天(6月15日)价值板块全面启动,尤其是券商、地产,这是尾部行情的特征,冲高减仓或者换仓是合适的选择。

申万宏源首席策略分析师王胜也在6月6日发布的研报《何时更加勇敢》中,复盘2021年12月的市场表现时点评道:“12月6日-10日,非银行业单周获得大规模北上流入,历史第二,这种情况往往对应阶段性高点。”

券商股基本面研究不重要?

近期,有自媒体爆款文章调侃对于券商股研究“要摒弃基本面研究”“拥抱时代的宏大叙事”。调侃归调侃,文章中一句“我们要考虑的是历史的进程,要考虑的是这种背景下哪些标的能够成为资金蓄水池”却道出了实质。归根到底,许多人渴望听到的不是投资背后的逻辑,而是一个立竿见影的“财富密码”。

从表面上来看,似乎可以从历史中找到“规律”,从“资金的记忆”中寻找“蓄水池”。

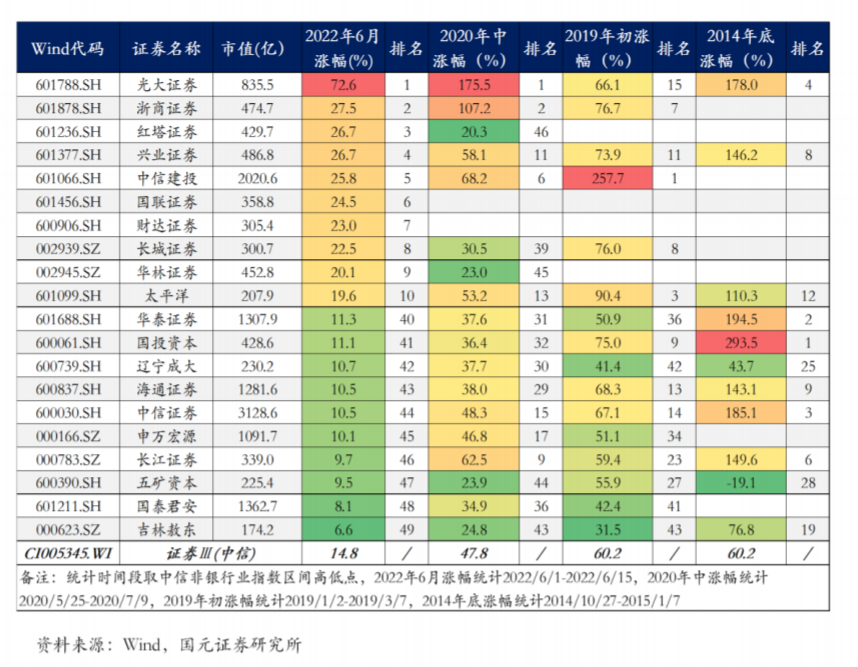

根据国元证券金工首席分析师朱定豪的复盘,回顾近年来三次非银板块的上涨,分别集中在2020年中、2019年初和2014年底。以每轮非银指数区间高低点作为统计时间段,观察成分股涨幅表现,可以发现本轮中券商股异动和2020年中涨幅排名较为相似,光大证券在历次行情中涨幅均排名靠前,位于前1/3位次。

但是,这种情绪的“炒作”往往也是短暂的。就在本周五,部分涨幅领先的券商股已经出现了成交量下降、股价下跌的现象。

实际上,近期多数非银行业分析师仍力挺券商板块的投资价值,推荐的理由仍是基于基本面的严谨论证。从基本面来看,券商估值处于历史低位,资本市场改革也不断释放利好,叠加市场回暖,券商业绩也有望修复。

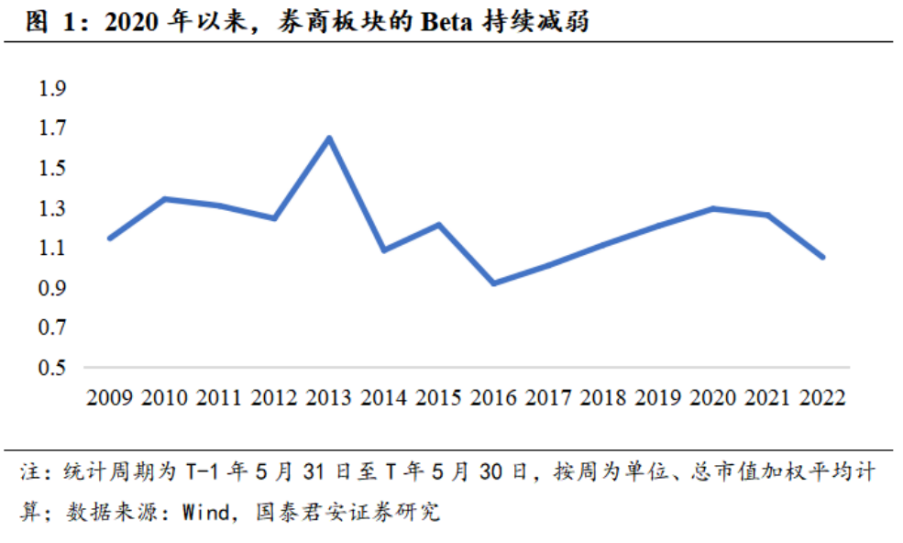

中信证券表示,短期内,受市场交投活跃度上升与资本市场回暖影响,题材标的可能在短期内充分受益于市场资金流入,表现出较强的β属性。但是,证券公司的长期估值仍将由ROE决定。

6月17日,国泰君安非银团队刘欣琦、牛露晴、高宇飞等分析师发布深度研报《弱化券商股的β,α来自产品化能力》。其中谈到,近期,资本市场普遍关注“为什么券商板块的股价弹性减弱?”的问题。对于此问题的解释很多,更多是从投资者偏好的外因角度出发,认为是市场理性化程度提升,市场更偏好于盈利确定性高的资产,对于券商此类盈利确定性较低的资产偏好程度有所下降。显然,该方法更关注股票价格的外在因素,而忽略了决定股票价格的内在因素,即行业基本面变化。

国泰君安非银团队认为,券商股β下降的本质是由盈利确定性提升所致。券商盈利确定性提升源自客需型机构业务的增加,而客户机构化趋势及券商产品化能力提升是客需型业务增加的原因。

该团队还指出,过往5年,券商股的估值分化已非常明显。具有产品化能力的券商在过去5年时间里面,已逐步由估值折价走向了估值平价甚至估值溢价。其中,中金公司始终处于估值溢价。因为上述趋势是连续而非阶段性的,我们很难将此现象仅仅解释为投资者阶段性风险偏好的外在影响,而是更多反映了券商行业盈利驱动力的变化。

因此,国泰君安认为,相较于零售业务而言,机构业务的盈利空间和盈利确定性均更高。因此,在机构业务上,产品化能力更强的券商,未来其盈利增长的空间和确定性也会更高,理应享受更高的估值。

归根到底,投资路上,不可轻信任何宏大叙事,缺乏基本面支撑的炒作狂潮,无疑是火中取栗。别让“牛市旗手”反而成了资金炒作的蓄水池。