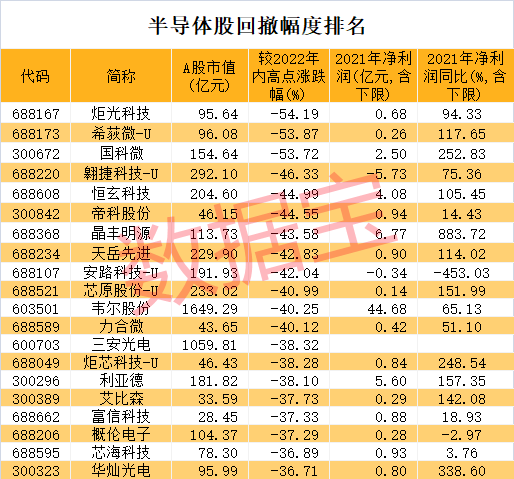

半导体最新指数创10个月来新低,炬光科技、希荻微-U、国科微等3股回撤幅度均超50%。

4月6日,曾因跨界转型锂电业务的新力金融再次一字跌停,是目前A股市场唯一一只连续一字跌停的股票。收盘时该股跌停板封单达到101.4万手,约合资金10.7亿元,约占公司流通盘的近两成。

3月31日晚间,新力金融披露公告称,由于公司与本次交易的主要交易对方就本次重大资产重组的部分核心交易条款无法达成一致,公司决定终止购买比克动力75.62%的股权。这也意味着新力金融探索新业务转型、寻求新利润增长点的愿景宣告破灭。

新力金融的上述重组已经筹划超四个月,在筹划初期,投资者对公司此次重组寄予厚望,二级市场上曾连续斩获过五连板。如今重组事项告吹,无疑给公司近4.74万户股东泼了一盆冷水。

据悉,此次并购标的比克动力是锂电龙头企业之一,该公司在资本市场上颇有历史,这已是公司三度筹划转让股权给上市公司,但仍以失败告终。

半导体供应短缺

芯片交付的等待时间进一步延长

4月6日,科技题材整体跌幅居前,氮化镓、汽车芯片、光刻机、HJT电池、超级电容等板块回落明显。

分行业看,半导体指数跌幅3.2%,跌幅最大。思瑞浦今日下跌11.85%,盘中股价一度跌近15%。IGBT(绝缘栅双极型晶体管)龙头斯达半导股价跌停,扬杰科技、士兰微、圣邦股份、澜起科技等跌超5%。

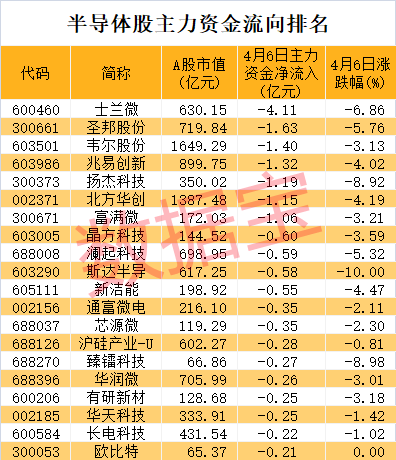

证券时报·数据宝统计,半导体板块主力资金净流出17.95亿元,其中士兰微、圣邦股份、韦尔股份、兆易创新、扬杰科技、北方华创、富满微等净流出逾亿元。

消息面上,据Susquehanna Financial Group的研究显示,全球半导体供应依旧短缺 3月份芯片交付的等待时间进一步延长。虽然芯片用户再次面临更长的等待时间,但交付时间放慢的速度却显著低于2021年,当时许多行业由于缺少关键零部件而被迫削减产量。

报告指出,大多数芯片类型(包括电源管理、微控制器、模拟芯片和存储芯片)的交付周期都有所延长。报告指出,战争、疫情以及日本地震会在第一季度产生短期影响,也可能在全年对严重受限的供应链产生持续影响。

芯片龙头遭北向资金抛售

昔日五倍牛股股价腰斩

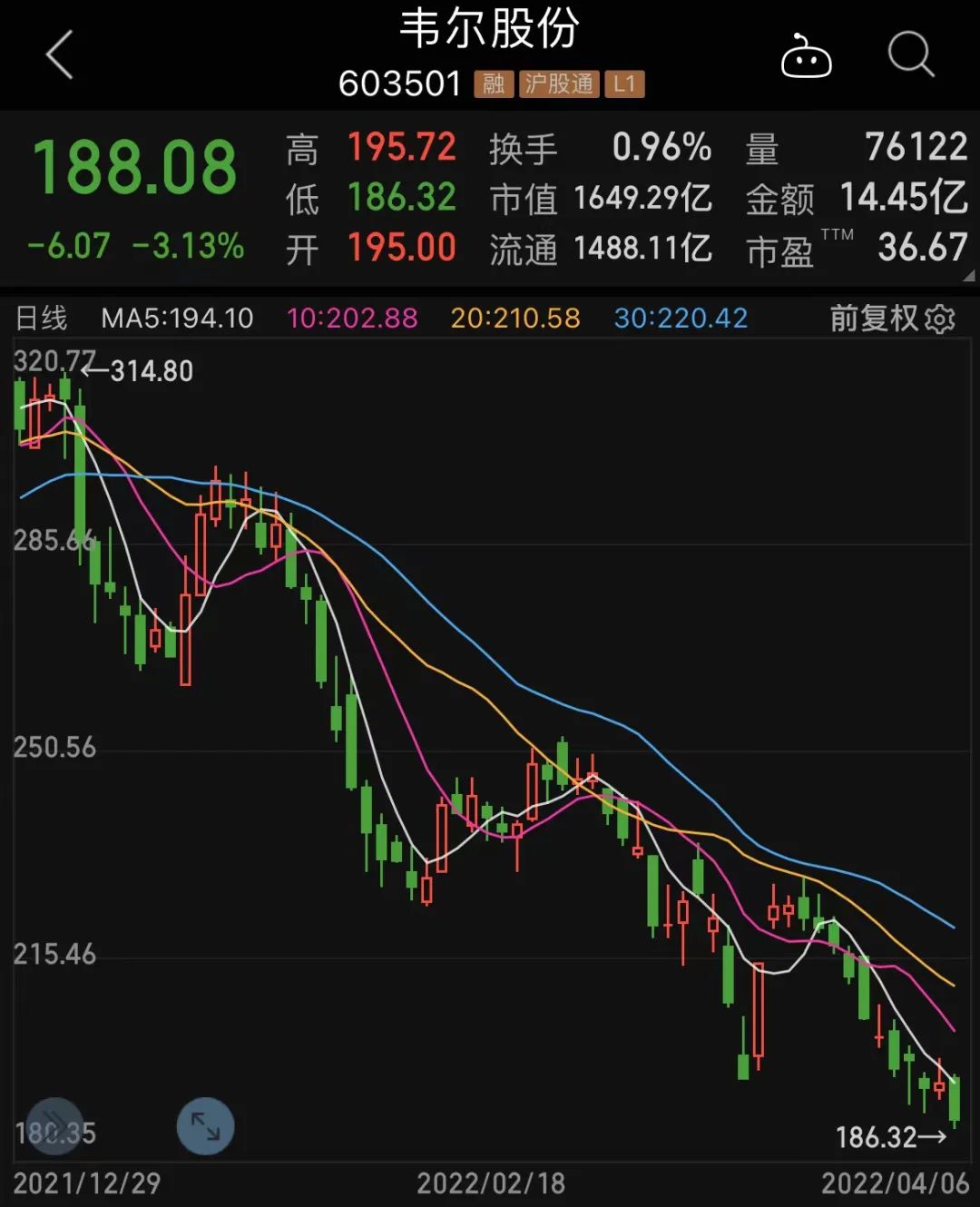

数据宝统计,自3月以来,半导体板块部分龙头股遭到北向资金抛售。按照成交均价粗略计算,北向资金期间净卖出超亿元的有7股,分别是韦尔股份、北方华创、兆易创新、三安光电、北京君正、澜起科技、上海贝岭等。

芯片龙头韦尔股份净卖出额11.8亿元居首,该股今日下跌3.13%,最新收盘价创2021年以来新低。

事实上,自去年12月起,半导体板块走势就转头向下,最新指数已经创10个月来新低。数据宝统计,与年内高点相比,半导体股票平均回撤幅度达到26%。

炬光科技、希荻微-U、国科微等3股回撤幅度均超50%,其中希荻微-U股价早已跌破发行价,较发行价跌幅达到28.72%。

去年的五倍大牛股国科微较年内高点回撤53.72%,公司预计去年净利润为2.5亿元至3亿元,以中值计算,公司第四季度净利润预计为0.94亿元,环比下滑50%以上。

稳增长预期升温

大基建板块持续发力

半导体走弱的同时,大基建板块走势强劲。细分行业如钢铁、建筑、房地产、建材等今日担当市场主角。钢铁指数涨幅4.61%遥遥领先,华菱钢铁、八一钢铁、安阳钢铁等3股涨停。

地产板块再一次掀起涨停潮,盘中涨停股数量超过20股。收盘时,上实发展、光大嘉宝、亚通股份、大悦城、深物业A等打开涨停板。中交地产已连续录得7个涨停板,是继天保基建之后目前连续涨停板最多的股票。

近期多家机构在研报中透露对大基建的青睐。东吴证券表示,稳增长有望持续加码,中期基建链条景气继续上行。财政收支、专项债发行反映财政政策持续发力保障资金端,建筑业PMI、各省投资计划说明项目落地节奏显著加快,此轮政策重点支持交通、保障性安居工程、水利等领域,对传统交通市政基建项目拉动仍然突出。

国盛证券指出,在地产数据显示压力较大情况,3月以来郑州、福州、衢州等地对地产限购限贷等进行了政策放松,稳地产预期下政策边际放松仍可期待,建议关注需求边际变化与宏观政策的催化,推荐水泥板块、消费建材板块。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。